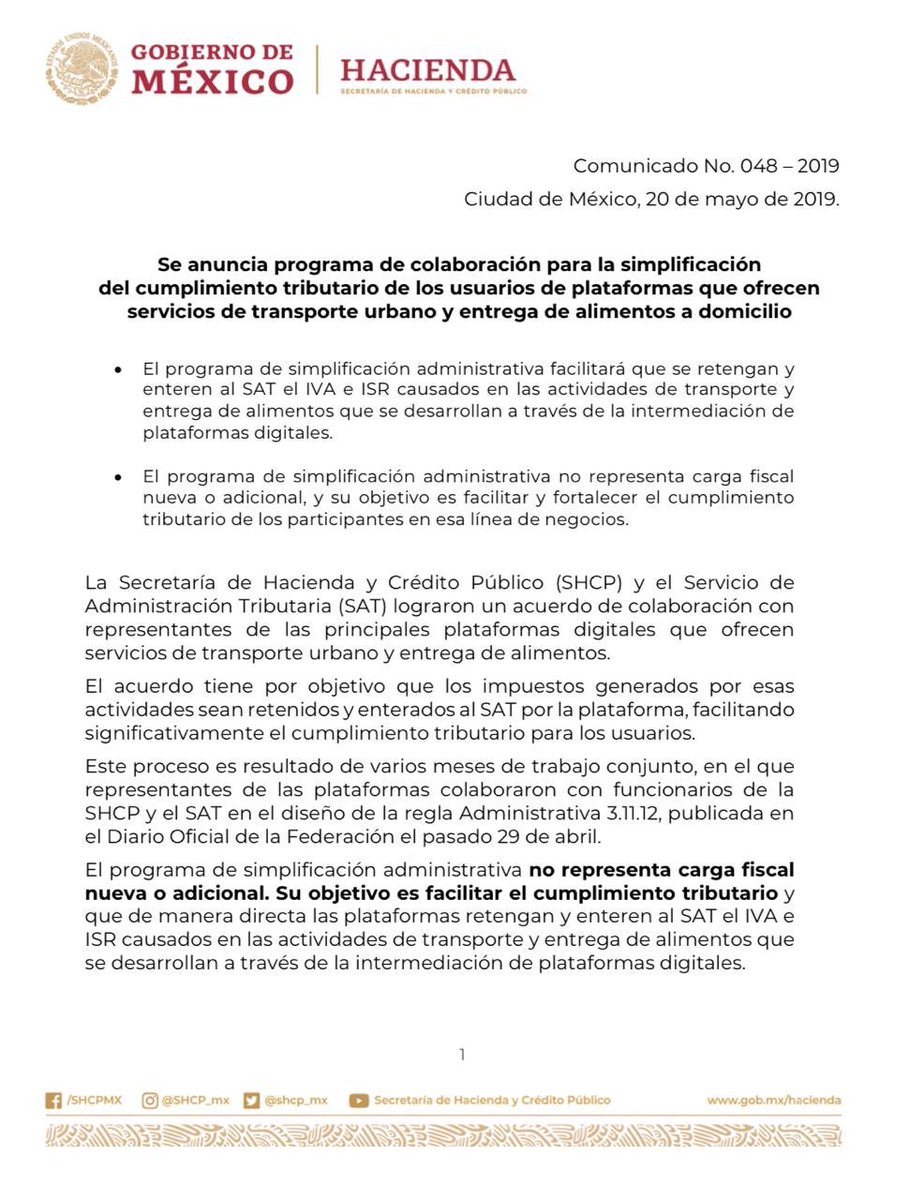

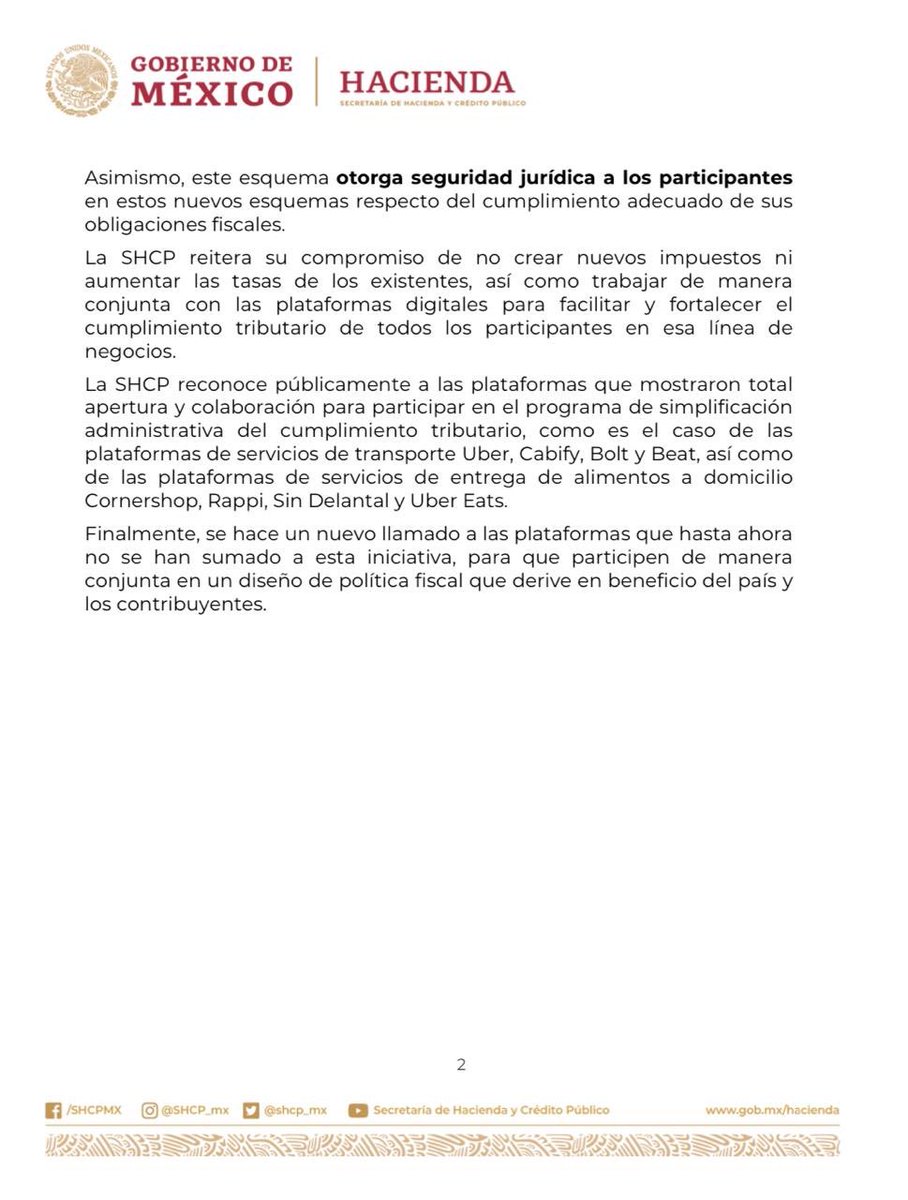

Los desarrollos recientes en torno al promotor inmobiliario chino #Evergrande ponen de manifiesto la forma en que los #riesgos financieros se van transformando.

A continuación me refiero a esto.

1/7

A continuación me refiero a esto.

1/7

#Evergrande no es un banco, pero tiene deuda por 300 mmdd; para que se den una idea, esta deuda es 3 veces más grande que la deuda de Pemex.

Un posible default generaría una fuerte sacudida en los mercados financieros internacionales.

2/7

Un posible default generaría una fuerte sacudida en los mercados financieros internacionales.

2/7

Además, #Evergrande vendió #instrumentos de inversión a pequeños inversionistas por 6.8 billones de dólares (el equivalente a la mitad del presupuesto del Gobierno de la Ciudad de México).

3/7

3/7

Si estos pequeños inversionistas hubieran tenido su dinero en el banco, estarían protegidos por el #seguro de depósito (77 mil dólares en promedio, abajo de la línea de protección del IPAB en México, o del FDIC en Estados Unidos).

4/7

4/7

Este evento ilustra cómo la política bancaria, financiera y de protección a ahorradores se tiene que estar adaptando permanentemente frente a las innovaciones en los sectores económicos y financieros.

5/7

5/7

En esta ocasión el riesgo no viene del sector bancario o financiero no bancario, viene a través de una inmobiliaria súper apalancada que emitía instrumentos financieros relativamente sofisticados a los pequeños ahorradores.

6/7

6/7

El problema es serio, pero relativamente contenido pues la mayor parte de la deuda fue contratada en China (el riesgo de contagio a los mercados internacionales está mitigado).

Aun así, ya generó movimientos en el tipo de cambio y caídas en las bolsas asiáticas.

7/7

Aun así, ya generó movimientos en el tipo de cambio y caídas en las bolsas asiáticas.

7/7

• • •

Missing some Tweet in this thread? You can try to

force a refresh