(1/18) El presidente del @bcentralchile, Mario Marcel, fue al Senado para hablar sobre el #CuartoRetiro.

En este #hilo elementos de la presentación, otros análisis y conclusiones.

"El costo económico de los retiros ha dejado de ser una advertencia, ya se puede observar"

En este #hilo elementos de la presentación, otros análisis y conclusiones.

"El costo económico de los retiros ha dejado de ser una advertencia, ya se puede observar"

(2/18) Antes, el Banco Central NO se pronuncia sobre el efecto en las pensiones, pq esta fuera de su mandato.

Este es el tema MÁS importante pero no se aborda en esta presentación. Pensiones bajarán, serán peores y habrán menos recursos

Acá algo:

Este es el tema MÁS importante pero no se aborda en esta presentación. Pensiones bajarán, serán peores y habrán menos recursos

Acá algo:

https://twitter.com/mecabezon/status/1442475096950464514?s=20

(3/18) Acá se aborda principalmente los impactos financieros y económicos de los retiros.

Veamos primero datos sobre el cuarto retiro (del 4 al 7), luego el efecto de los retiros anteriores (del 8 al 15) y terminamos con consideraciones finales (15-18).

Veamos primero datos sobre el cuarto retiro (del 4 al 7), luego el efecto de los retiros anteriores (del 8 al 15) y terminamos con consideraciones finales (15-18).

(4/18) Sobre el #CuartoRetiro:

1. Se aplica en un contexto diametralmente opuesto al primer retiro. Hay menos casos, mucho mayor IMACEC, Consumo y Empleo.

Hay más inflación, mayores tasas de interés y nuestra moneda esta más depreciada: #CuartoRetiro es bencina al fuego.

1. Se aplica en un contexto diametralmente opuesto al primer retiro. Hay menos casos, mucho mayor IMACEC, Consumo y Empleo.

Hay más inflación, mayores tasas de interés y nuestra moneda esta más depreciada: #CuartoRetiro es bencina al fuego.

(5/18) 2. Beneficia proporcionalmente más a los más ricos: ya hay 4 millones personas sin saldos.

Sólo un 3% de los recursos llegarían al quintil más pobre (Q1), y un 42% llegaría a los del quintil más rico (Q5) (graf @mecabezon)

Sólo un 3% de los recursos llegarían al quintil más pobre (Q1), y un 42% llegaría a los del quintil más rico (Q5) (graf @mecabezon)

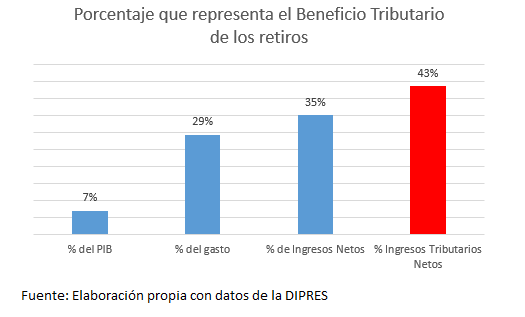

(6/18) 3. Regalo tributario: ya se acumulan USD 6.100 millones en beneficios tributarios, es un un 7% del PIB.

¿No son los mismos que quieren aumentar en 10 puntos la recaudación? Estamos regalando el 43% de los ingresos trib. netos en beneficios a más ricos: una locura.

¿No son los mismos que quieren aumentar en 10 puntos la recaudación? Estamos regalando el 43% de los ingresos trib. netos en beneficios a más ricos: una locura.

(7/18) 4. Involucra mayores exigencias al sistema de pensiones y de rentas vitalicias que encuentran un sistema de capitales más debilitado y expuesto.

Cada vez menos posibilidades de liquidar activos --> se diluyen los fondos de pensiones, cae fondo E y TODOS perdemos.

Cada vez menos posibilidades de liquidar activos --> se diluyen los fondos de pensiones, cae fondo E y TODOS perdemos.

(8/18) Ahora efectos de los retiros anteriores:

"El costo económico de los retiros ha dejado de ser una hipótesis o advertencia, para tener un efecto concreto, que ya se puede observar en variables como el IPC, las tasas de interés y el tipo de cambio."

"El costo económico de los retiros ha dejado de ser una hipótesis o advertencia, para tener un efecto concreto, que ya se puede observar en variables como el IPC, las tasas de interés y el tipo de cambio."

(9/18) 1. IPC: a medida que se recupera la demanda cada impulso adicional se traspasa cada vez más a inflación.

Inflación esperada llegó a 5,7% ya, y prácticamente TODA la diferencia se explica por mayor consumo y la depreciación del peso, inflación NO es importada (gráfico 2)

Inflación esperada llegó a 5,7% ya, y prácticamente TODA la diferencia se explica por mayor consumo y la depreciación del peso, inflación NO es importada (gráfico 2)

(9/18) 2. Tipo de cambio: el peso chileno pierde mucho valor frente a sus pares internacionales.

Desde el segundo semestre es la que MÁS se devaluado en el mundo de las economías emergentes. Cada peso de las familias chilenas vale menos que antes y puede comprar menos de todo.

Desde el segundo semestre es la que MÁS se devaluado en el mundo de las economías emergentes. Cada peso de las familias chilenas vale menos que antes y puede comprar menos de todo.

(10/18) 3. Tasas de interés: ¿querías pedir un crédito hipotecario? Ahora va a ser mucho más caro.

Las tasas de interés (todos los plazos) se aumentaron y para una casa hay que pagar casi el doble. ¿preocupación por la gente?

(gráficos de @CristobalBocazE)

Las tasas de interés (todos los plazos) se aumentaron y para una casa hay que pagar casi el doble. ¿preocupación por la gente?

(gráficos de @CristobalBocazE)

(11/18) Implicancia practica: Impacto de un aumento de 2% de las tasas de interés de largo plazo y de un aumento de la inflación de 2%

En un crédito de 2 mil UF, un dividendo de $380.400 podría pasar a $470.767 por alza de tasas y mayor inflación. ¿Preocupación por la gente?

En un crédito de 2 mil UF, un dividendo de $380.400 podría pasar a $470.767 por alza de tasas y mayor inflación. ¿Preocupación por la gente?

(12/18) 4. Costo fiscal: El aumento de las tasa implica más costo de la deuda

Un estudio de la U. Andes estima que en los próximos cuatro se gastará un 6,2% del PIB SOLO en intereses

¿Quién pagará todo esto? Las familias y empresas chilenas, mediante alza en los impuestos.

Un estudio de la U. Andes estima que en los próximos cuatro se gastará un 6,2% del PIB SOLO en intereses

¿Quién pagará todo esto? Las familias y empresas chilenas, mediante alza en los impuestos.

(13/18) 5. Fondos de Pensiones: El alza de tasas de este año ha provocado una rentabilidad negativa de los fondos con mayor exposición a renta fija.

Por eso fondos D y E han sido muy golpeados. Los retiros afectan a todos y destruyen pensiones no solo de quienes sacan

Por eso fondos D y E han sido muy golpeados. Los retiros afectan a todos y destruyen pensiones no solo de quienes sacan

(14/18) 6. Salidas de capitales: Se ha registrado una salida de capitales de empresas y hogares, acompañada de un incipiente aumento de preferencia por activos en dólares.

Menos inversión --> menos expansión de capacidad productiva, menos empleo, menos oportunidades

Menos inversión --> menos expansión de capacidad productiva, menos empleo, menos oportunidades

(15/18) 7. El deterioro de las condiciones financieras en Chile desde el 3er retiro de ahorros previsionales destaca respecto a lo observado en un amplio espectro de economías.

La que más a depreciado moneda, la que más a subido las tasas y la que más colapso ha visto del IPSA

La que más a depreciado moneda, la que más a subido las tasas y la que más colapso ha visto del IPSA

(16/18) El Banco Central tiene cada vez menos herramientas para apagar los incendios.

Por la efectividad de sus medidas, (para bajar tasas de interés por ej) luego de los retiros ha ido disminuyendo.

En 1r logro mantenerlas, luego cada vez menos. Fíjense en lo que vamos.

Por la efectividad de sus medidas, (para bajar tasas de interés por ej) luego de los retiros ha ido disminuyendo.

En 1r logro mantenerlas, luego cada vez menos. Fíjense en lo que vamos.

(17/18) Conclusiones: retiros cada vez menos beneficios y cada vez más costos

Impacto directo sobre personas, +costo de vida y +costo crédito

Daño será especialmente relevante para las personas que no pueden retirar, que corresponden en general a personas más vulnerables

Impacto directo sobre personas, +costo de vida y +costo crédito

Daño será especialmente relevante para las personas que no pueden retirar, que corresponden en general a personas más vulnerables

(18/18) ¿Existe realmente una preocupación por las personas al impulsar el 4to retiro o se hace para ganar puntos electorales?

Todo este análisis del BC, que es categórico, no toma en cuenta el impacto además que existirá en pensiones. ¿Qué dirección estamos tomando?

Todo este análisis del BC, que es categórico, no toma en cuenta el impacto además que existirá en pensiones. ¿Qué dirección estamos tomando?

Bonus: breve explicación del sistema de pensiones

Bonus 2: Presentación en el senado de Mario Marcel, recomiendo ver!!

Bonus 3: Impacto en Rentas Vit. Una pensión de $310.200 ya bajó a $283.699, con otro retiro caería a $269.514

https://twitter.com/ArturoClaro/status/1443713879184482306?s=20

Bonus 2: Presentación en el senado de Mario Marcel, recomiendo ver!!

Bonus 3: Impacto en Rentas Vit. Una pensión de $310.200 ya bajó a $283.699, con otro retiro caería a $269.514

BC acaba de publicar que aumentará en 125 puntos la TPM debido aumento de presiones inflacionarias y el incremento de incertidumbre política vivido durante los últimos meses

Es la alza más grande de la historia por sobre la alza más grande de la historia

Es la alza más grande de la historia por sobre la alza más grande de la historia

https://twitter.com/bcentralchile/status/1448393693619232772?s=20

• • •

Missing some Tweet in this thread? You can try to

force a refresh