1/ Haz lo que yo digo, no lo que yo hago. ¿Cabreado con tu gurú preferido? ¿Él joldea y a tí te dice que vendas? ¿Él vende y a tí te dice que joldees? ¿Por qué te enfadas? Él no sabe ni que existes.

HILO va 👇con un "haz lo que yo diga, no lo que yo haga" mítico.

HILO va 👇con un "haz lo que yo diga, no lo que yo haga" mítico.

2/ En 1948, 12 años después de la fundación de GEICO (Government Employees Insurance Co), la sociedad de inversión de Benjamin Graham (Graham-Newman Corp.) compró el 50% de la célebre aseguradora por 712.000 dólares.

3/ Como parte del acuerdo, Graham entraría en el consejo de administración de la compañía. En 1972, el valor de esta inversión había crecido hasta 400 millones de dólares, un incremento de 562 veces el precio de adquisición.

4/ Como consecuencia de un tecnicismo jurídico, Graham y Newman recibieron instrucciones de la Comisión del Mercado de Valores de EEUU de que “escindiesen” o distribuyesen la participación en GEICO de Graham Newman Corp. a los accionistas del fondo.

5/ Un inversor que tuviese 100 acciones de Graham Newman al comienzo de 1948 (valoradas en 11.413 $) y que las hubiera mantenido hasta la distribución de GEICO habría tenido 1.66 millones de dólares para 1972.

6/ Según el propio Graham, no era prudente colocar más del 5% de los recursos de un fondo de inversión en una sola posición. De hecho, él siempre tuvo carteras muy diversificadas, a veces con más de 100 acciones.

7/ Sin embargo, los 712.500 $ que Graham y Newman colocaron en GEICO representaban aproximadamente el 20% de los activos de su fondo en aquel momento. Por otro lado, también tenía por costumbre que si las acciones que adquiría subían más de un 50% y se aproximaban a lo que ...

8/...él consideraba el valor intrínseco de las mismas en aquel momento, normalmente las vendía y, de hecho, rara vez, independientemente de la cotización, las conservaba durante más de dos años. No obstante, las acciones de GEICO subieron y subieron sin que Graham vendiera.

9/ En sus propias palabras, “la subida de cotización superó mucho el crecimiento de los beneficios y prácticamente desde el principio la cotización dio la impresión de que era demasiado elevada si se evaluaba de conformidad con los propios criterios de inversión de los socios."

10/ "Sin embargo, como consideraban que la empresa era una especie de «empresa familiar» mantuvieron una participación sustancial en las acciones, a pesar de la espectacular subida del precio.”

Pero es que, demás, GEICO era definida por el propio Graham como ...

Pero es que, demás, GEICO era definida por el propio Graham como ...

11/...“una empresa en crecimiento.” No se trataba de la típica ganga de mercado que él habitualmente buscaba ni tampoco reunía los requisitos de una prolongada existencia y un historial de beneficios y dividendos consolidado, pues la historia de GEICO se remontaba a 12 años.

12/ Es verdad que la adquisición se realizó en condiciones ventajosas, pues “el precio era moderado en relación con los beneficios actuales y el valor del activo”, que fue lo primero que llamó la atención de Graham, quien, sin embargo, reconoció quedar impresionado ...

13/...“por las posibilidades que ofrecía la empresa”, a pesar de la poca confianza que siempre mantuvo en las perspectivas de crecimiento futuro atribuido a las cotizadas, asunto que trató habitualmente con el mayor de los escepticismos cuando no con la ironía más cruel.

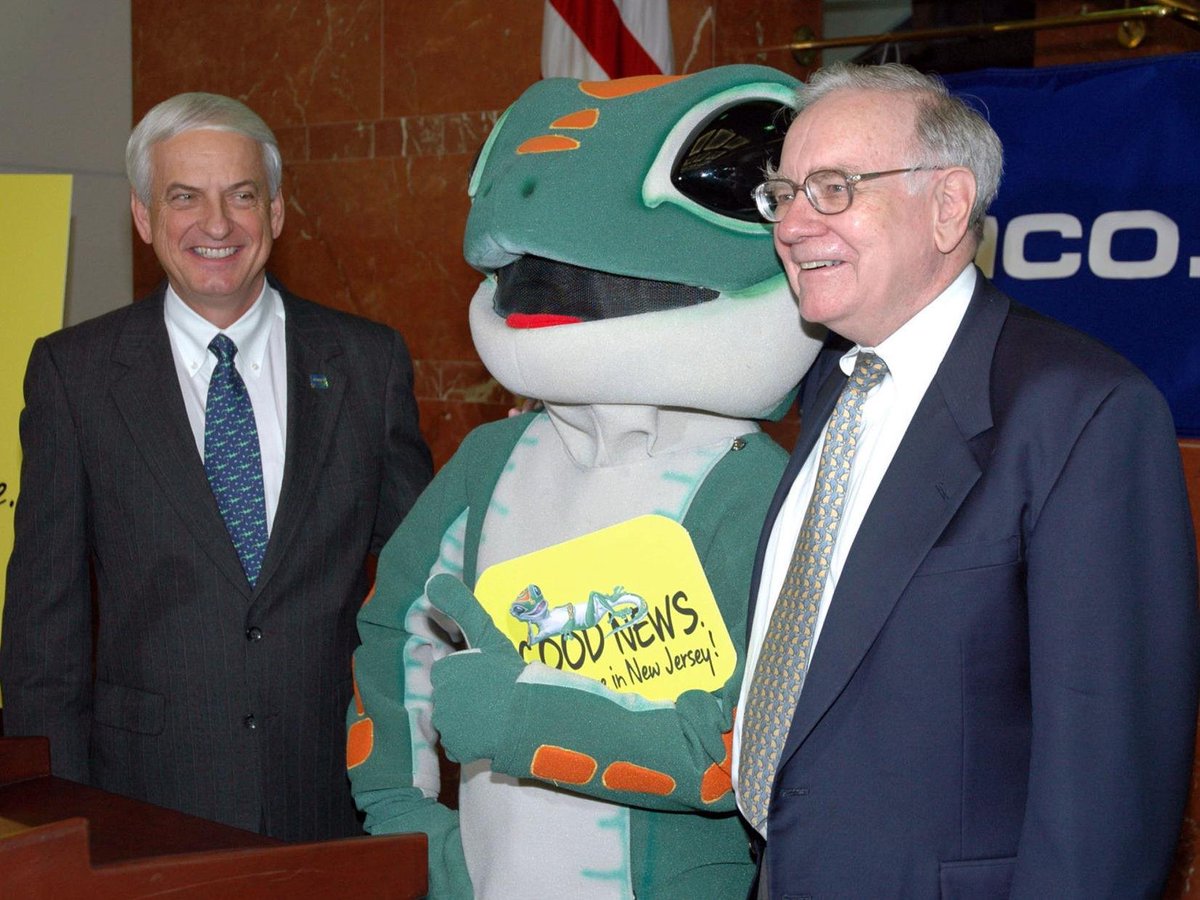

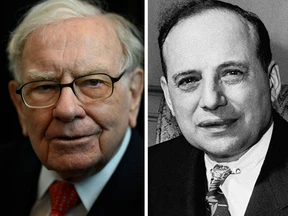

14/ Dos años después de esta osada adquisición, un joven Warren Buffett, por entonces alumno del propio Graham en la Columbia Business School, se desplazó a las oficinas centrales de GEICO, en Washington DC, a interesarse en persona por la empresa.

15/ ¡Qué debieron pensar los directivos de GEICO cuando vieron aparecer al desgarbado Buffett haciendo preguntas por doquier! El caso es que finalmente escribió un informe al respecto con una recomendación de compra.

16/ El 1º en seguirla fue él mismo, que por entonces atesoraba la modesta suma de 10.000$, la mitad de todo lo que tenía. Dos años después, en 1952, tal y como habría hecho Graham, vendió sus acciones por 15.000 dólares. Si las hubiera conservado 20 años más, ...

17/...las hubiera podido vender por 1.300.000$. En 1979, Buffett volvería a la carga, esta vez cuando la gran aseguradora se había aproximado peligrosamente a la quiebra. Si en 1972 las acciones cotizaban a 61$, en 1976, cuando Graham falleció, lo hacían a 2$.

18/ El viejo Warren tardaría un año en poner orden en GEICO, encaminándola hacia la rentabilidad, mientras iba comprando cada vez más y más acciones hasta que finalmente, a mediados de los 90, se haría con toda la empresa y obtendría unos beneficios aún mejores que los de Graham.

19/ Para Graham “era mejor estar seguro y actuar con prudencia que tratar de ganar todo el dinero del mundo.” Su socio y él “llegaron a elaborar un enfoque relativamente exclusivo sobre las operaciones con valores, que combinaba unas buenas posibilidades de conseguir beneficio...

20/... con un sólido valor. Evitaron cualquier cosa que pareciese excesivamente cara y actuaron con gran rapidez para desprenderse de las acciones que habían ascendido hasta niveles que consideraban que ya no eran atractivos. Sus carteras estaban siempre bien diversificadas, ...

21/...con más de 100 acciones diferentes en ellas.” Pero finalmente “el conjunto de beneficios derivado de esta única decisión de inversión (GEICO) superó con mucho la suma acumulada de todas las demás decisiones de inversión adoptadas durante 20 años de operaciones muy ...

22/...variadas en los campos de actividad en los que estaban especializados los socios, período durante el cual realizaron grandes investigaciones, prolongadas sesiones de reflexión y adoptaron innumerables decisiones individuales.”

23/ ¿Qué lección podemos extraer de todo lo anterior? En las propias palabras de Graham, “una lección obvia es que existen muchas formas de ganar y conservar dinero en Wall Street. Otra lección, no tan obvia, es que una racha de suerte,

24/... o una decisión extraordinariamente inteligente, ¿quién es capaz de diferenciar la una de la otra?, puede representar más que una vida de esfuerzos incesantes. Sin embargo, más allá de la suerte, o de la decisión crucial, tiene que haber unos antecedentes de preparación y..

25/...de capacidad disciplinada. Es necesario tener un fundamento suficiente y gozar de fama adecuada para que estas oportunidades llamen a la puerta. Hace falta tener los medios, la capacidad de juicio y el coraje para aprovecharlas.”

26/ Jason Zweig sintetiza este episodio de la siguiente manera: “Para tener éxito en la inversión es necesario gestionar el riesgo, no evitarlo. A primera vista, cuando se cae en la cuenta de que Graham colocó el 20% de los recursos de su fondo en una única acción, ...

27/...se puede pensar que hizo una apuesta muy arriesgada con el dinero de sus inversores. Sin embargo, si se profundiza en lo que realmente ocurrió, se descubrirá que Graham había realizado pormenorizados análisis que le permitieron llegar a la determinación, más allá de ...

28/...toda duda razonable, de que podría liquidar GEICO por una cantidad por lo menos igual a la cifra que había pagado por la empresa; aclarado este extremo queda claro que Graham estaba asumiendo un riesgo financiero muy reducido. Sin embargo, necesitó un enorme coraje para ...

29/...asumir el riesgo psicológico de realizar una apuesta de tal dimensión con una acción de una empresa tan desconocida.” Efectivamente, Graham hizo gala de un coraje enorme con esa decisión pues implicaba a su vez, en gran medida, hacer lo contrario de lo que siempre ...

30/...había dicho y enseñado. Que el propio Graham admita que GEICO fue “un golpe de suerte”, en una profesión y una industria donde los gestores presumen de habilidad, de “sistema”, de “skin in the game” y de muchas otras cosas, todavía le honra más.

31/ Graham vulneró todas sus reglas para realizar la mejor inversión de su vida en una empresa de crecimiento, una compounder, al tiempo que le decía a Buffett que comprara colillas y no las conservara más de dos años. A Buffett le fue como nunca con esa estrategia.

32/ Cuando la cambió lo hizo por las dificultades de implementarla con grandes sumas de dinero y evolucionó hacia otro tipo de value investing, uno que antes llevó a la práctica Graham mientras le decía que se apurara las colillas.

Haz lo que yo digo y no lo que yo hago.

FIN

Haz lo que yo digo y no lo que yo hago.

FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh