#CDU und #CSU und das Vermögen im #Bürgergeld

Eines der Hauptargumente das die @CDU und @CSU gegen das #Buergergeld anführen sind zu hohe Freibeträge auf Vermögen.

Aber war die Haltung der @cducsubt schon immer so?

Eine historische und faktenbasierte Betrachtung.

1/

Eines der Hauptargumente das die @CDU und @CSU gegen das #Buergergeld anführen sind zu hohe Freibeträge auf Vermögen.

Aber war die Haltung der @cducsubt schon immer so?

Eine historische und faktenbasierte Betrachtung.

1/

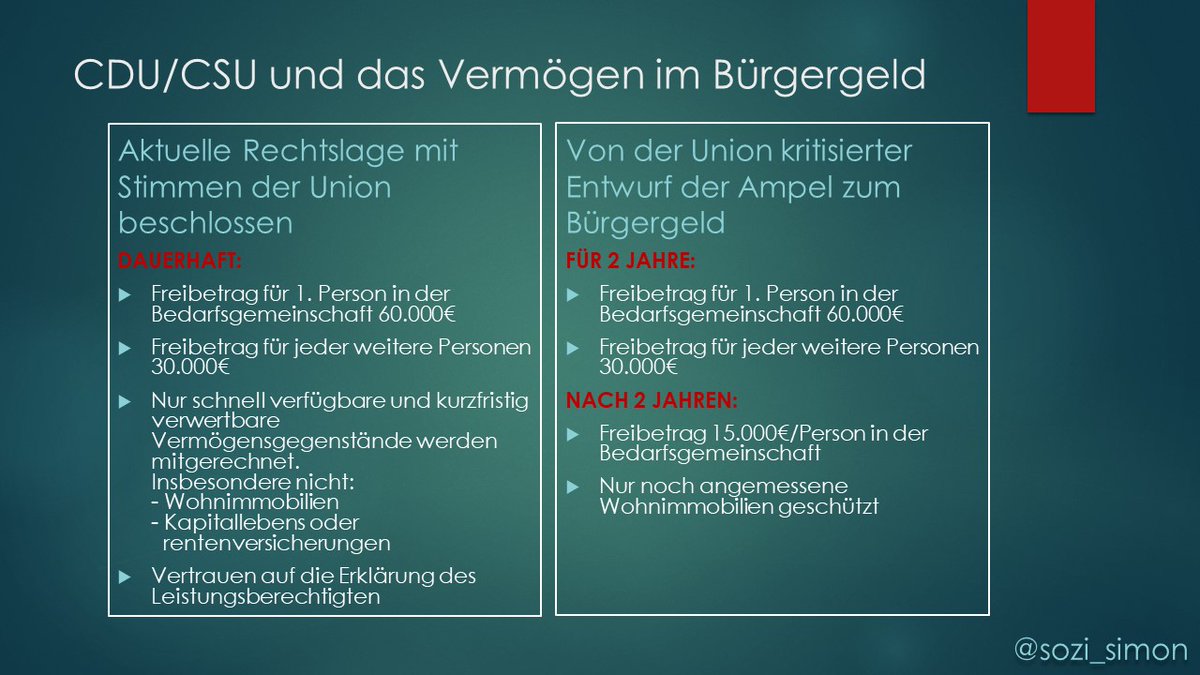

Laut Regierungsentwurf zum #Bürgergeld gibt es in den ersten 2 Jahren des Leistungsbezugs einen Freibetrag von 60.000€ für die erste Person in der Bedarfsgemeinschaft und von 30.000€ für jede weitere Person.

Nach 2 Jahren soll der Freibetrag auf 15.000€/Person sinken.

2/25

Nach 2 Jahren soll der Freibetrag auf 15.000€/Person sinken.

2/25

Nicht mitgerechnet werden sollen:

- selbstbewohnte Wohnimmobilien (in den ersten 2 Jahren ohne Angemessenheitsprüfung)

- ein angemessenes Kraftfahrzeug

- und noch einige Punkte mehr, die aber weitgehend schon lange auch im Alg 2 gelten (Hausrat, Riester-Rente,...)

3/25

- selbstbewohnte Wohnimmobilien (in den ersten 2 Jahren ohne Angemessenheitsprüfung)

- ein angemessenes Kraftfahrzeug

- und noch einige Punkte mehr, die aber weitgehend schon lange auch im Alg 2 gelten (Hausrat, Riester-Rente,...)

3/25

Die aktuellen Regelungen im Alg 2 sind wesentlich komplizierter:

§12 SGB II regelt die "normalen" Vermögensanrechnung.

§67 Abs2 SGB II setzt die Regelungen des §12 außer Kraft und rechnet nur noch erhebliches Vermögen an.

gesetze-im-internet.de/sgb_2/__67.html

4/25

§12 SGB II regelt die "normalen" Vermögensanrechnung.

§67 Abs2 SGB II setzt die Regelungen des §12 außer Kraft und rechnet nur noch erhebliches Vermögen an.

gesetze-im-internet.de/sgb_2/__67.html

4/25

Erhebliches Vermögen wird in Anlehnung an die Wohngeldregeln erst ab Freibeträgen von 60.000€ für die 1.Person in der Bedarfsgemeinschaft und 30.000€ für jede weitere Person angenommen.

Das ist in den fachlichen Weisungen zu §67 SGB II geregelt:

arbeitsagentur.de/datei/fachlich…

5/25

Das ist in den fachlichen Weisungen zu §67 SGB II geregelt:

arbeitsagentur.de/datei/fachlich…

5/25

Bei der Berechnung des erheblichen Vermögens werden aber nur kurzfristig verfügbare und frei verfügbare Vermögenswerte angerechnet. Insbesondere werden

- selbstbewohnte Wohnimmobilien und

- Kapitallebens und -rentenversicherungen

- angemessene Fahrzeuge

außen vor gelassen.

6/25

- selbstbewohnte Wohnimmobilien und

- Kapitallebens und -rentenversicherungen

- angemessene Fahrzeuge

außen vor gelassen.

6/25

Nach §67 Abs2 SGB II reicht es aus, wenn der Leistungsberechtigte angibt, kein erhebliches Vermögen zu haben, damit ihm diesbezüglich vertraut wird. Eine Prüfung folgt nur, wenn es für das Jobcenter Gründe gibt, dieser Angabe nicht zu vertrauen.

7/25

7/25

Nach §67 Abs1 SGB II gilt diese Regelungen für jeden Bewilligungsabschnitt, der zwischen 1.3.20 und 31.3.22 beginnt.

8/25

8/25

In §67 Abs5 SGB II ist aber bestimmt, dass die Bundesregierung per Verordnung die Wirksamkeit bei 31.12.2022 verlängern kann und das hat sie getan.

Somit sind die erhöhten Vermögensfreibeträge im Extremfall von 1.3.20 bis 31.5.23 (Ende 6 Monate nach dem 1.12.22) möglich.

9/25

Somit sind die erhöhten Vermögensfreibeträge im Extremfall von 1.3.20 bis 31.5.23 (Ende 6 Monate nach dem 1.12.22) möglich.

9/25

In §67 Abs2 SGB II steht aber auch, dass die Regelung nur für 6 Monate gilt.

Das könnte man falsch verstehen... denn sie gilt dauerhaft. Den Hintergrund will ich nun erklären:

10/25

Das könnte man falsch verstehen... denn sie gilt dauerhaft. Den Hintergrund will ich nun erklären:

10/25

Die Regelung des §67 Abs.2 SGB II gilt immer für die ersten 6 Monate eines jeden neuen Bewilligungszeitraums. Dies ist ist in §67 Abs.1 SGB II geregelt.

Sie gilt also nicht - wie man falsch verstehen könnte nur für die ersten 6 Monate des Leistungsbezugs.

11/25

Sie gilt also nicht - wie man falsch verstehen könnte nur für die ersten 6 Monate des Leistungsbezugs.

11/25

Dies aber wäre ungerecht zwischen denjenigen mit vorläufiger Bewilligung und 6-monatigem Bewilligungsabschnitt bei denen der höhere Vermögensfreibetrag dauerhaft gilt und denen mit Bewilligung für 12 Monate, bei denen der Vermögensschutz schwanken würde.

12/25

12/25

Diesen Verstoß gegen das Gleichheitsgebot hat auch die Bundesagentur für Arbeit erkannt und in der Weisung zu §67 SGB II geregelt, dass aus diesem Grund alle Bewilligungszeiträume auf 6 Monate verkürzt werden sollen.

13/25

13/25

Im WdB-Beitrag 670001 der Bundesagentur wurden sogar Regelungen getroffen, wie vorzugehen ist, wenn die Verkürzung des Bewilligungszeitraums nicht erfolgt ist. Außerdem wird hier der rechtliche Hintergrund der Verkürzung erläutert.

arbeitsagentur.de/wissensdatenba…

14/25

arbeitsagentur.de/wissensdatenba…

14/25

Man kann also sagen, dass die aktuelle Regelung für alle Bewilligungszeiträume, die zwischen 1.3.20 und 31.12.22 beginnen, folgende ist:

- Freibetrag für die 1.Person in der BG: 60.000€

- Freibetrag für jede weitere Person in der BG: 30.000€

15/25

- Freibetrag für die 1.Person in der BG: 60.000€

- Freibetrag für jede weitere Person in der BG: 30.000€

15/25

- Selbstgenutztes Wohneigentum ist ohne Angemessenheitsgrenze anrechnungsfrei

- es wird auf die Angabe im Antrag, kein erhebliches Vermögen zu haben vertraut, es braucht keine Nachweise

16/25

- es wird auf die Angabe im Antrag, kein erhebliches Vermögen zu haben vertraut, es braucht keine Nachweise

16/25

Die Regelungen des §67 SGB II wurden im Rahmen des "Gesetz zu sozialen Maßnahmen zur Bekämpfung der Corona-Pandemie" im Mai 2020 von der Union und der SPD gemeinsam in den Bundestag eingebracht und auch mit den Stimmen der CDU / CSU-Fraktion beschlossen.

17/25

17/25

Die Regelungen des Bürgergelds zum Vermögen sind strenger, als die aktuell geltenden Regelungen.

Aktuell gelten die höheren Vermögensfreibeträge dauerhaft nur durch Befristung von §67 SGB II bis 31.12.22 begrenzt.

18/25

Aktuell gelten die höheren Vermögensfreibeträge dauerhaft nur durch Befristung von §67 SGB II bis 31.12.22 begrenzt.

18/25

Im Extremfall gelten die aktuellen Regelungen zum Vermögen für 3 Jahre 3 Monate (siehe 15/25).

Die Bürgergeldregelungen aber gewähren Vermögensfreibeträge in gleicher Höhe nur für 2 Jahre und sind somit härter als die aktuelle Regelung, die von #CDUCSU mitgetragen wurden.

19/25

Die Bürgergeldregelungen aber gewähren Vermögensfreibeträge in gleicher Höhe nur für 2 Jahre und sind somit härter als die aktuelle Regelung, die von #CDUCSU mitgetragen wurden.

19/25

Weiterhin wird die Regelung auch bei den selbstgenutzten Wohnimmobilien restriktiver. Aktuell sind sie dauerhaft in unbegrenzter Höhe als nicht schnell verfügbares Vermögen geschützt, im Entwurf zum Bürgergeld bei Unangemessenheit nur für 2 Jahre.

20/25

20/25

Die #CDU und #CSU stellt in ihrer Kritik am Bürgergeld härtere Regelungen als unangemessen dar, als die, welche sie selbst noch vor 2 1/2 Jahren befürwortet, vorgeschlagen und für die sie gestimmt hat.

21/25

21/25

Es geht folglich bei dieser Kritik an den Vermögensfreibeträgen nicht um eine inhaltliche Kritik.

Es geht darum, Arbeitende, die ein geringeres Vermögen als die Freibeträge habe, gegen das Bürgergeld aufzubringen und die Gesellschaft zu spalten.

22/

Es geht darum, Arbeitende, die ein geringeres Vermögen als die Freibeträge habe, gegen das Bürgergeld aufzubringen und die Gesellschaft zu spalten.

22/

Gerade Arbeitende im Niedriglohnsektor müssten sich aber eigentlich voll hinter das Bürgergeld stellen, denn

1. haben sie häufig Anspruch auf ergänzende Sozialleistungen und

2. ist das Bürgergeld ihre Sicherheit im Fall eines Schicksalsschlags.

23/25

1. haben sie häufig Anspruch auf ergänzende Sozialleistungen und

2. ist das Bürgergeld ihre Sicherheit im Fall eines Schicksalsschlags.

23/25

Den zweiten wesentlichen Kritikpunkt der #CDU und #CSU am Bürgergeld, dass Arbeit sich im Vergleich zu Bürgergeld ohne Arbeit nicht lohnen würde, habe ich in diesem Thread widerlegt und klar gemacht, dass es sich um gezielte Desinformation handelt:

24/25

https://twitter.com/sozi_simon/status/1587315458264469504?s=20&t=JQnglKpHl0bzNYe4PcW6nA

24/25

ARBEIT LOHNT SICH,

auch mit Bürgergeld!

Sie lohnt sich sogar mehr, als zuvor mir Hartz IV.

Die Blockadehaltung der #CDU und #CSU im Bundesrat hat folglich nichts mit "Ungerechtigkeit" zur tun, sondern nur mit spaltender Parteipolitik à la Trump.

25/25

auch mit Bürgergeld!

Sie lohnt sich sogar mehr, als zuvor mir Hartz IV.

Die Blockadehaltung der #CDU und #CSU im Bundesrat hat folglich nichts mit "Ungerechtigkeit" zur tun, sondern nur mit spaltender Parteipolitik à la Trump.

25/25

• • •

Missing some Tweet in this thread? You can try to

force a refresh