Wichtige Analyse zum Mythos der Lohn-Preis-Spirale: #Löhne sind moderat gestiegen und haben 2022 kaum zur #Inflation beigetragen, der starke Anstieg der #Gewinne der Unternehmen jedoch deutlich mehr — auch in der Industrie und energieintensiven Branchen.

ecb.europa.eu/press/key/date…

ecb.europa.eu/press/key/date…

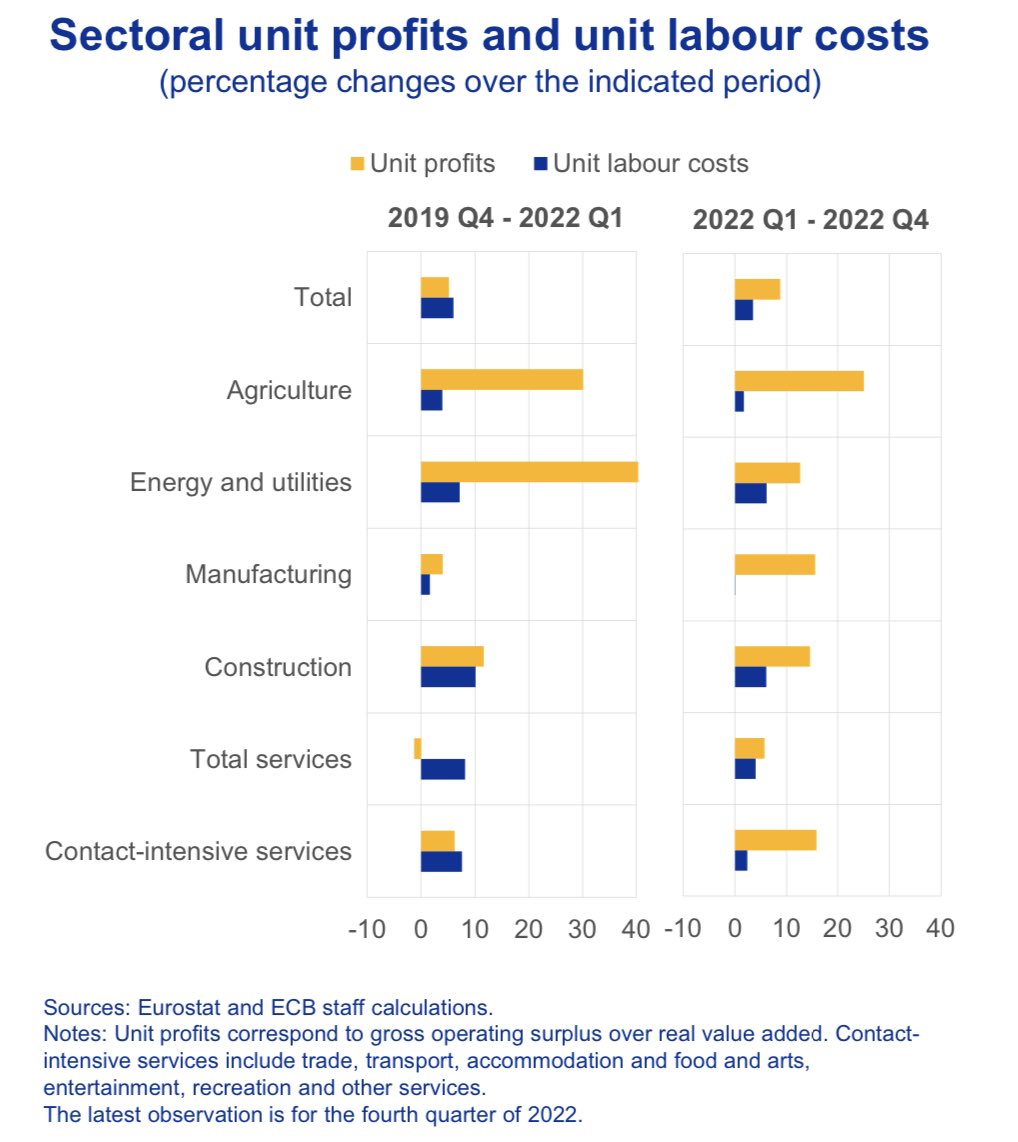

Dieser Unterschied ist nochmals deutlich stärker, wenn man die Produktivität und andere Faktoren mit berücksichtigt und sich die Kostensteigerungen pro Stück anschaut.

Interessant: in der Industrie waren die Lohnsteigerungen 2022 gerade einmal so hoch wie die #Produktivität, der Preisanstieg wird ausschließlich durch höhere Gewinnmargen der Unternehmen erklärt.

Wie stark Unternehmen von der #Energiekrise und der Inflation betroffen sind, hängt nicht primär davon ab, wie energieintensiv sie sind, sondern welche #Marktmacht sie haben, d.h., ob sie ihre höheren Kosten an die Kunden weitergeben können.

Viele große DAX Konzerne können dies sehr viel besser — und nutzen diese Marktmacht zudem um ihre Gewinnmargen zu erhöhen — als die Bäckerei oder das Geschäft um die Ecke.

Die #Inflation dürfte 2023 sinken, sie bleibt ab hoch und der Anstieg von Lebensmittelpreisen wird sogar zunehmen, so dass die Inflation auch 2023 die soziale Ungleichheit weiter erhöhen dürfte (zumal die Lohnsteigerungen im Niedriglohnbereich geringer als 2022 sein dürften).

Die Inflationserwartungen deuten auf eine baldige Rückkehr der #Inflation zu knapp über 2% hin. Ich halte dies für zu optimistisch, es gibt gute Gründe, weshalb die Inflation auch langfristig deutlich über dem Ziel von 2 % liegen dürfte (Demographie, Strukturwandel, Rohstoffe).

• • •

Missing some Tweet in this thread? You can try to

force a refresh