((HOLDING BUMN MIGAS : PERTAMINA - PGN - PERTAGAS))

Walau tak seheboh Freeport, pembentukan Holding BUMN Migas juga ramai dibicarakan (dan diprotes). Rasanya justru lebih sensitif dari Feeport.

Kembali lagi, untuk menghindari debat politik, kita bahas dari kacamata teknis M&A.

Walau tak seheboh Freeport, pembentukan Holding BUMN Migas juga ramai dibicarakan (dan diprotes). Rasanya justru lebih sensitif dari Feeport.

Kembali lagi, untuk menghindari debat politik, kita bahas dari kacamata teknis M&A.

Disclaimer :

- Pembahasan akan di-simplified, tapi semoga analisis tidak terlalu tereduksi

- Angka akan dibahas general saja

- Analisis dibuat hanya berdasarkan yang bisa diakses secara publik

- Untuk ahli M&A Migas, maaf kalau saya secara tak sengaja ada keliru

- Pembahasan akan di-simplified, tapi semoga analisis tidak terlalu tereduksi

- Angka akan dibahas general saja

- Analisis dibuat hanya berdasarkan yang bisa diakses secara publik

- Untuk ahli M&A Migas, maaf kalau saya secara tak sengaja ada keliru

1. Sama seperti pembentukan Inalum sebagai Holding BUMN Tambang, pemerintah menargetkan bisa segera membentuk Holding BUMN Migas.

Kenapa perlu dibentuk Holding BUMN?

BUMN yang menjadi holding akan memiliki kekuatan financial yang lebih kuat dan memudahkan sinergi operasional.

Kenapa perlu dibentuk Holding BUMN?

BUMN yang menjadi holding akan memiliki kekuatan financial yang lebih kuat dan memudahkan sinergi operasional.

2. Kan tujuannya bagus, kenapa pembentukan holding BUMN Migas memancing perdebatan?

Sebenarnya saat saham pemerintah PGN dialihkan ke Pertamina, hampir tidak ada perbedaan pendapat. Yang jadi masalah adalah bagaimana mensinergikan 2 anak perusahaan pertamina, PGN dan Pertagas?

Sebenarnya saat saham pemerintah PGN dialihkan ke Pertamina, hampir tidak ada perbedaan pendapat. Yang jadi masalah adalah bagaimana mensinergikan 2 anak perusahaan pertamina, PGN dan Pertagas?

3. Kenapa harus disinergikan? Kan dua-duanya sudah dikontrol Pertamina?

Secara struktur korporasi, benar. Kenyataannya di lapangan, PGN & Pertagas, dengan target bisnis masing-masing, tetap bersaing. Apalagi sebelum saham PGN dialihkan ke Pertamina, keduanya memang bersaing.

Secara struktur korporasi, benar. Kenyataannya di lapangan, PGN & Pertagas, dengan target bisnis masing-masing, tetap bersaing. Apalagi sebelum saham PGN dialihkan ke Pertamina, keduanya memang bersaing.

4. Kan bagus bersaing? Bukankah, secara teori ekonomi, justru kompetisi menguntungkan konsumen?

Sampai disini, kita perlu memahami nature dan teknis dari bisnis gas. Perlu diingat bahwa tidak seperti minyak (liquid), gas lebih sulit disimpan dan dimobilisasi.

Sampai disini, kita perlu memahami nature dan teknis dari bisnis gas. Perlu diingat bahwa tidak seperti minyak (liquid), gas lebih sulit disimpan dan dimobilisasi.

5. Idealnya, selama jarak masih cukup dekat, gas langsung dialirkan dari sumbernya ke konsumen melalui jaringan pipa. Tidak ada biaya handling, biaya konversi, lebih ekonomis selama skalanya cukup.

Nah PGN dan Pertagas ini sama-sama membangun jaringan infrastruktur pipa gas.

Nah PGN dan Pertagas ini sama-sama membangun jaringan infrastruktur pipa gas.

6. Persoalannya adalah tanpa adanya sinergi, pembangunan pipa gas berpotensi menjadi tidak efisien.

MIsalnya PGN memiliki jaringan pipa ke lokasi A. Pertagas mau menyalurkan ke lokasi B (yang jaraknya dekat dengan A). Pilihan apa yang dimiliki Pertagas?

MIsalnya PGN memiliki jaringan pipa ke lokasi A. Pertagas mau menyalurkan ke lokasi B (yang jaraknya dekat dengan A). Pilihan apa yang dimiliki Pertagas?

7. Pilihan pertama, minta izin PGN (kerjasama) menggunakan jaringan pipa gasnya ke lokasi A dan tinggal tambahkan pipa menuju lokasi B.

Kalau kerjasama tak terwujud? Pertagas mau tak mau bangun jaringan pipa ke lokasi B sekalipun jaraknya jauh. Konsekuensi : harga di konsumen.

Kalau kerjasama tak terwujud? Pertagas mau tak mau bangun jaringan pipa ke lokasi B sekalipun jaraknya jauh. Konsekuensi : harga di konsumen.

8. Atas dasar itu sejak lama (di berita sudah ada dari tahun 2014) ada keinginan mensinergikan PGN dan Pertagas. Tujuannya selain untuk value creation sang perusahaan, juga diharapkan mengkoreksi harga gas di konsumen.

Muncul pertanyaan teknis : bagaimana struktur dan skemanya?

Muncul pertanyaan teknis : bagaimana struktur dan skemanya?

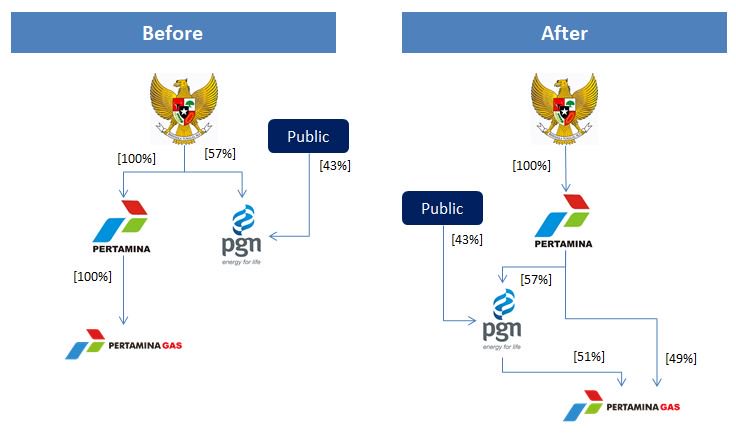

9. Berikut adalah struktur sebelum dan sesudah pembentukan holding BUMN Migas. Tahapannya :

- Pemerintah alihkan kepemilikan saham 57% di PGN ke Pertamina. Secara administratif, status Persero PGN hilang

Notes : status Persero apabila perusahaan langsung dimiliki pemerintah

- Pemerintah alihkan kepemilikan saham 57% di PGN ke Pertamina. Secara administratif, status Persero PGN hilang

Notes : status Persero apabila perusahaan langsung dimiliki pemerintah

10. Lanjut

- Mensinergikan PGN dan Pertagas. Pilihannya bisa dengan merger, inberg, atau acquisition.

Pilihan mana yang lebih baik? Disinilah tantangan yang sebenarnya muncul dan memakan waktu tahunan untuk dibahas.

- Mensinergikan PGN dan Pertagas. Pilihannya bisa dengan merger, inberg, atau acquisition.

Pilihan mana yang lebih baik? Disinilah tantangan yang sebenarnya muncul dan memakan waktu tahunan untuk dibahas.

11. Dua fakta ini perlu digunakan sebagai pertimbangan utama.

Pertama, PGN lebih besar daripada Pertagas. Asset infrastruktur pipa gas PGN hampir 3 kali lipat dari Pertagas (c.7.500 km vs c.2.500 km)

Asset memang bukan satu-satunya acuan, tapi kebetulan nature bisnisnya serupa.

Pertama, PGN lebih besar daripada Pertagas. Asset infrastruktur pipa gas PGN hampir 3 kali lipat dari Pertagas (c.7.500 km vs c.2.500 km)

Asset memang bukan satu-satunya acuan, tapi kebetulan nature bisnisnya serupa.

12. Kedua, hanya c.57% saham PGN yang dimiliki pemerintah (sekarang via Pertamina), sementara sisanya milik publik. Sebagai catatan, PGN adalah listed company (PGAS).

Nah dari kedua fakta tersebut, bagaimana kita menimbang pilihan inberg, merger, atau acquisition?

Nah dari kedua fakta tersebut, bagaimana kita menimbang pilihan inberg, merger, atau acquisition?

13. Merger adalah penyatuan dua perusahaan menjadi entitas baru. Dengan kata lain, kalau merger, PGN & Pertagas menjadi perusahaan baru.

Skema ini tidak menimbulkan perdebatan siapa harus diakuisisi siapa. Merger Tbk (PGN) dan Non Tbk (Pertagas) juga secara teknis memungkinkan.

Skema ini tidak menimbulkan perdebatan siapa harus diakuisisi siapa. Merger Tbk (PGN) dan Non Tbk (Pertagas) juga secara teknis memungkinkan.

14. Cons dari merger adalah perlu rebranding perusahaan baru tersebut serta memakan waktu lebih lama (1 tahun atau lebih). Dan satu lagi yang paling penting (dan sangat mungkin jadi politis) adalah pengurangan jumlah Board of Director.

Ya wajar saja, 2 company jadi 1 company.

Ya wajar saja, 2 company jadi 1 company.

15. Pilihan inberg dan acquisition menimbulkan pertanyaan PGN yang memiliki Pertagas atau Pertagas yang memiliki PGN.

Secara skala perusahaan, lebih masuk akal PGN memiliki Pertagas. Tapi kan PGN tidak 100% milik pemerintah?

Apakah ada cara agar Pertagas bisa akuisisi PGN?

Secara skala perusahaan, lebih masuk akal PGN memiliki Pertagas. Tapi kan PGN tidak 100% milik pemerintah?

Apakah ada cara agar Pertagas bisa akuisisi PGN?

16. Kalau pertanyaan disederhanakan, dalam M&A, apakah ada cara dimana perusahaan yang lebih kecil mengakuisisi perusahaan yang lebih besar?

Jawabannya ada, selama acquirer punya cara untuk membayar transaksinya! Sederhana kan 😁

Nah bagaimana agar sanggup membayar?

Jawabannya ada, selama acquirer punya cara untuk membayar transaksinya! Sederhana kan 😁

Nah bagaimana agar sanggup membayar?

17. Ada dua cara : dari perusahaan dan dari pinjaman Bank. Pertagas bisa di-inject capital oleh Pertamina untuk transaksi ini, dan sebagian meminjam dari Bank.

Konsekuensi : Cash flow Pertamina terpengaruh (terbebani) dan pinjaman dari Bank berpotensi lebih besar.

Konsekuensi : Cash flow Pertamina terpengaruh (terbebani) dan pinjaman dari Bank berpotensi lebih besar.

18. Walau memungkinkan, skema Pertagas akuisisi PGN menjadi kurang preferable.

Tinggal tersisa pilihan PGN akusisi Pertagas. Antara Inberg dan Akuisisi, mana yang lebih menguntungkan Negara?

Tinggal tersisa pilihan PGN akusisi Pertagas. Antara Inberg dan Akuisisi, mana yang lebih menguntungkan Negara?

19. Karena PGN hanya dimiliki c.57% oleh Negara, Inberg akan terlalu menguntungkan investor publik (c.43%) di PGN. Walau akan mempengaruhi Cash Flow, skema akuisisi lebih fair : saham Pertagas dibayarkan PGN ke Pertamina.

Konsekuensi : asset pipa gas kita c.43% dimiliki publik.

Konsekuensi : asset pipa gas kita c.43% dimiliki publik.

20. Lebih akuratnya : karena kepemilikan PGN di Pertagas 51% (sisanya tetap dimiliki Pertamina), maka publik memiliki asset pipa gas kita c.43% dari asset PGN plus c43% x 51% asset pipa gas di Pertagas.

Struktur transaksi ini rasanya cukup optimum karena beberapa alasan.

Struktur transaksi ini rasanya cukup optimum karena beberapa alasan.

21. Pertama, yang besar akuisisi yang lebih kecil (PGN akuisisi Pertagas).

Kedua, skemanya akuisis, sehingga Pertamina mendapatkan tambahan cash sebagai peralihan kepemilikan.

Ketiga, PGN hanya akuisisi 51% sehingga asset yang beralih dimiliki publik tak terlalu banyak.

Kedua, skemanya akuisis, sehingga Pertamina mendapatkan tambahan cash sebagai peralihan kepemilikan.

Ketiga, PGN hanya akuisisi 51% sehingga asset yang beralih dimiliki publik tak terlalu banyak.

22. Lanjut

Keempat, PGN merupakan listed company sehingga cenderung lebih transparan dan efisien secara operasional, yang pada akhirnya diharapkan akan menguntungkan konsumen gas.

Nah, tapi ada catatan penting.

Keempat, PGN merupakan listed company sehingga cenderung lebih transparan dan efisien secara operasional, yang pada akhirnya diharapkan akan menguntungkan konsumen gas.

Nah, tapi ada catatan penting.

23. Karena sebagian asset akan beralih kepemilikan ke publik, valuasi menjadi hal yang penting agar tidak merugikan Negara.

Selain itu, atas alasan efisiensi operasional, PGN bisa saja melakukan aksi tertentu terkait dengan karyawan Pertagas.

Kedua hal inilah yang sensitif.

Selain itu, atas alasan efisiensi operasional, PGN bisa saja melakukan aksi tertentu terkait dengan karyawan Pertagas.

Kedua hal inilah yang sensitif.

24. Untuk valuasi, karena dilakukan oleh appraisal independent, seharusnya tidak ada masalah.

Untuk mengatasi kecurigaan bahwa investor publik di PGN punya kepentingan sehingga valuasi tidak objektif, mungkin bisa libatkan KPK cek administrasi dan metodenya apakah sudah benar.

Untuk mengatasi kecurigaan bahwa investor publik di PGN punya kepentingan sehingga valuasi tidak objektif, mungkin bisa libatkan KPK cek administrasi dan metodenya apakah sudah benar.

25, Untuk mengatasi kekhawatiran karyawan Pertagas, sebaiknya tidak dilakukan kebijakan tertentu yang merugikan karyawan.

Ingat bahwa akuisisi bukan hanya soal teknis, legal, dan financial. Tapi juga sinergi SDM, kebijakan, dan kultur perusahaan pasca akuisisi.

Ingat bahwa akuisisi bukan hanya soal teknis, legal, dan financial. Tapi juga sinergi SDM, kebijakan, dan kultur perusahaan pasca akuisisi.

26. Selain melindungi dari kepentingan investor publik, perlu diingat juga bahwa kebijakan sinergi PGN - Pertagas merugikan para broker gas yg sangat mungkin menggiring opini publik secara keliru.

Keep it as M&A technical issue as possible, kalau kata mahasiswa hati2 provokasi.

Keep it as M&A technical issue as possible, kalau kata mahasiswa hati2 provokasi.

27. PGN dan Pertagas resmi menandatangani Conditional Sales & Purchase Agreement (CSPA) June 2018. Tinggal eksekusi transaksi saja, tapi perjanjian jual beli sudah mengikat.

Nah kalau lancar, Head of Agreement (HoA) Inalum dengan Freeport dan Rio Tinto juga akan lanjut ke CSPA.

Nah kalau lancar, Head of Agreement (HoA) Inalum dengan Freeport dan Rio Tinto juga akan lanjut ke CSPA.

28. PGN akan menggunakan komposisi 50:50 untuk eksekusi transaksi : 50% dari keuangan perusahaan dan 50% dari pinjaman Bank.

Setelah selesai, PGN resmi menjadi sub-holding BUMN gas, dimana holding BUMN Migas adalah Pertamina.

Setelah selesai, PGN resmi menjadi sub-holding BUMN gas, dimana holding BUMN Migas adalah Pertamina.

29. Setelah ini, tugas dari holding BUMN Migas adalah membuktikan bahwa sinergisitas bisa membawa value creation bagi peforma perusahaan dan, yang lebih penting lagi dalam konteks gas, bisa menurunkan harga gas dengan operasi yang lebih efisien dan tidak berikan ruang ke broker.

30. Atas proses M&A yang panjang ini, akhirnya kita resmi membuat sejarah baru dengan memiliki holding BUMN Migas.

Majulah industri Migas kita! 🙏

Majulah industri Migas kita! 🙏