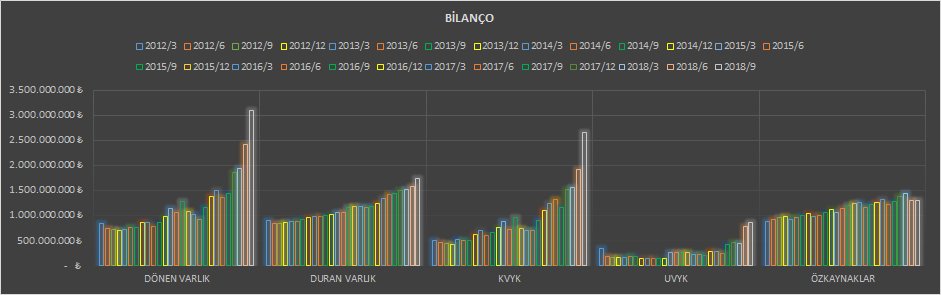

Şirketin bilançosunda; yerli ve nitelikli yatırımcılara çıkardığı bonoların etkisiyle ciddi bir hareketlilik söz konusu. Güçlü hedge ile nakitler ve yatırımlar doğru yönetilebilirse dönen varlık+kvyk yüksek rakamlar,zamanla mdv ve özkaynaklara yönelecek dengeleyecektir.

#hekts

#hekts

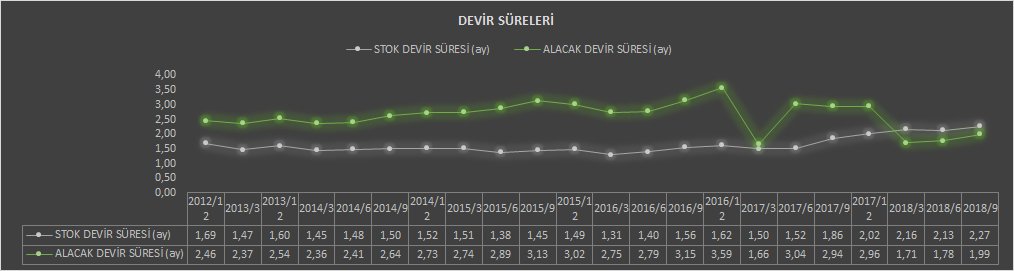

Alacak devir süresi ortalama altına gerilemiş, stok devir hızı ise ortalamalar seviyesinde. Stoklarda önemli bir değişim var. Diğer stoklardaki artış dikkat çekici. Mamul azalısı, hammadde artışı pozitif. Stoklar çok başarılı çalıştırılıyor

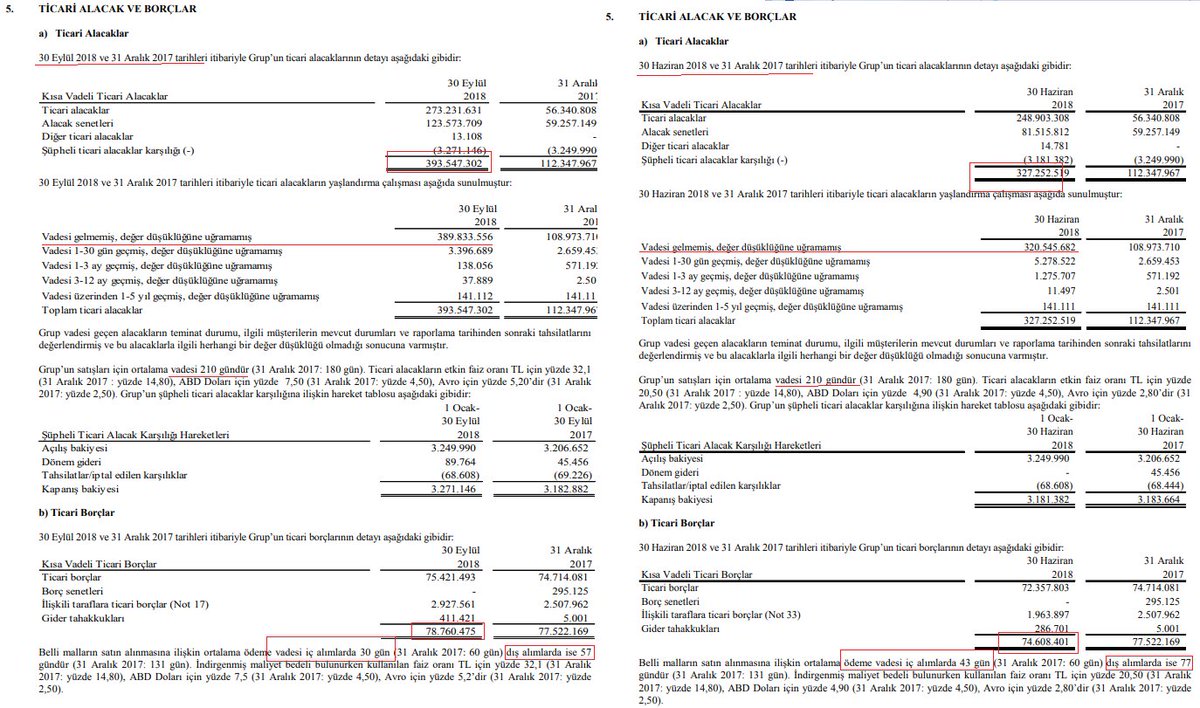

Tic.alck. bir sıkıntı görmüyorum

#hekts

Tic.alck. bir sıkıntı görmüyorum

#hekts

Şirketin yeni ürünlerle birlikte hem cirosu ciddi şekilde artıyor hem de üretim maliyeti/ciro oranı azalıyor. Yani brüt kar marjının arttığını buradan da görebiliyoruz. Bu demek oluyor ki organominal gübre, düşük maliyetli yüksek kar marjlı bir ürün. Çok çok başarılı👏

#hekts

#hekts

Şirket düşük maliyetli yatırımlarla, başarılı ciro rakamlarına ve yüksek marjlara ulaşabiliyor. Bunun en güzel örneğini son yatırımla görmüş olduk. Yatırımlar süratle devam ediyor. MDV/özkaynak oranının önümüzdeki süreçte %40'lara yükselebilir.

#hekts

#hekts

https://twitter.com/TEMELANALIZCI/status/1055357636965740544

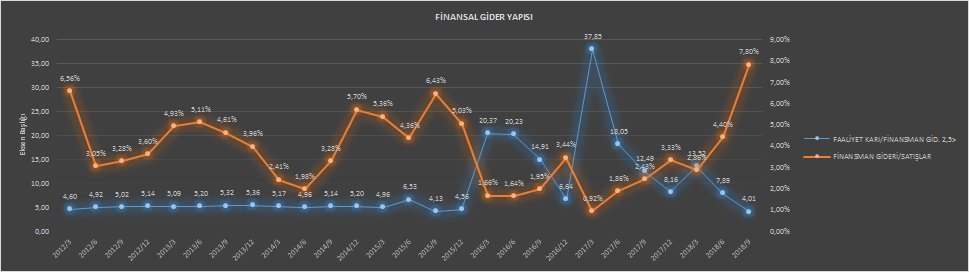

finansal yapısı kırılgan bir yapıya bürünüyor. Kaldıraç oranı %67'lere kadar yükseldi, tercih edilen krediler kv'li tercih edilen itfalar kv'li. İtfaların süresinin yarısı 91 gün diğer yarısı 1 yıl. Sıkıntı yaşayacağını düşünmüyorum fakat krediler, uv yapılandırılabilir

#hekts

#hekts

Temettü geçmişi olan bir şirket olduğundan PD/DD'nden çok karlılık rasyolarına odaklanılmasının daha sağlıklı olacağını düşünüyorum.Fiyat'ın favök,faaliyet karı ve net k. oranı ortalamaların altına gerilemiş durumda

Ort.dikkate alırsak%35-40 potansiyel söz konusu olabilir

#hekts

Ort.dikkate alırsak%35-40 potansiyel söz konusu olabilir

#hekts

• • •

Missing some Tweet in this thread? You can try to

force a refresh