Depois de um período de descanso, vamos prosseguir com a a série sobre as gregas que derivam do modelo de Black-Scholes.

Hoje chega o momento de falar sobre o Vega.

Hoje chega o momento de falar sobre o Vega.

A terceira “grega” a derivar do prêmio da opção, dada pelo modelo de B.S. é o vega, contudo, ainda que assim seja chamado o vega, ele não se trata de uma letra grega.

O Vega é a derivada que diz respeito à alteração do prêmio da opção, dada uma mudança de 1 p.p. na Volatilidade Implícita (falaremos dela adiante), projetada pelo mercado para o ativo negociado no mercado à vista, pelo duration da opção.

Basicamente duas são as variáveis mais importantes para constituição do Vega, no caso, Tempo e Volatilidade Implícita, isso fica claro no gráfico tridimensional do Vega, abaixo:

Esse gráfico é muito didático de se observar, pois com ele podemos ter a clara noção de que quanto menor a janela de tempo até o vencimento, mais afunilado o Vega será para a opção que estiver ATM.

Segundo esse raciocínio, ao se observar o corte desse gráfico, veremos que as opções ATM são as que possuem um valor de veja maior e, consequentemente, menor volatilidade implícita.

Apesar de calculado sobre uma opção do tipo Call Européia, o valor de Veja será idêntico, tanto para Calls quanto para Puts.

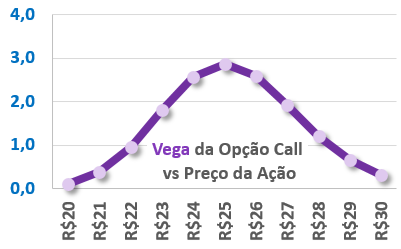

Na imagem é possível identificar que quanto mais ATM o strike estiver, maior será o valor registrado em Vega, que sempre será representado em ponto percentual, no caso da imagem acima, 2,78%.

Tá, mas o que isso quer dizer, afinal? Quer dizer que, para cada mudança de 1% na volatilidade implícita projetada pelo mercado na janela de duration da opção, o prêmio tende a variar o equivalente a R$.0,278. As imagens a seguir demonstram isso.

Importante lembrar que os inputs acima são de um ativo simulado, com valores aleatórios e sem qualquer correlação com ativos reais e seus parâmetros respectivos.

Aqui apresento outro gráfico interessante que casa com o gráfico tridimensional que apresentei no início da thread, que diz respeito à influência de Vega, nos prêmios dos strikes, dada a duration da opção:

Quanto maior o duration, maior será o valor de Vega nas opções ITM e OTM, o que tende a decair conforme a proximidade do vencimento se aproxima, tendendo a 0, no vencimento, para opções nesse nível de moneyness.

Contudo, o Vega não pode ser extraído diretamente do modelo de BS, justamente por depender de uma variável, a já mencionada volatilidade implícita, o que não se confunde com a volatilidade histórica que é conhecida e imutável.

Quem nunca leu a afirmação “rentabilidade passada não é garantia de rentabilidade futura” nos prospectos e relatórios de Research? É justamente por isso que é importante entender a diferença entre essas classificações de volatilidade.

Nos limitando apenas àquilo que interessa nesse momento, a volatilidade implícita é estimativa dada pelo mercado, sobre a volatilidade futura dos retornos do ativo, ou seja, é a variação que se espera que o ativo objeto tenha durante o duration da opção.

Apesar de a volatilidade implícita ser uma das variáveis essenciais para o cálculo do preço da opção no modelo de BS, essa não é dada ou conhecida, devendo ser calculada a partir do valor do prêmio das opções negociadas em mercado.

Isola-se a variável e, a partir dela, calcula-se o valor da volatilidade implícita.

E ai, você tem algo a acrescentar sobre o Vega? Deixa um comentário.

Se tiver alguma crítica ou quiser falar algo, fique à vontade, inclusive, se encontrou algo incorreto!

Se tiver alguma crítica ou quiser falar algo, fique à vontade, inclusive, se encontrou algo incorreto!

Principalmente, se você acha que esse conteúdo pode interessar alguém, peço a gentileza de dar um RT para que esse assunto possa ser difundido para todos!

Grande abraço!

Grande abraço!

@threadreaderapp

unroll

unroll