Siz 5 yıl satamayacak olsanız hangi hisseleri alırdınız? Neden?

https://twitter.com/Druars/status/1173996921834364928

Baksoy abi bu soruya ne cevap vermişti:

'Kar eden, karını arttıran firmalar olmali.'

'Kar eden, karını arttıran firmalar olmali.'

Hep vurguladığı diğer bir konuda borsada aldigimiz hisselerin arkasında bir şirket olduğu ve bu şirketlerinde bir değeri olduğuydu. Bunu bilmeden al sat yapmayı kumar sayardi ve sirket karliliklari arttığı sürece elinizde tutmayi onerirdi.

Efsane UVY Dudu abi uzun vade hisse alırken 3 şeye bakar

1.Sahibi

2.Artan temettu

3.Grafiginde 30-45 derece açı.

Bakın Dudu Abinin dediği uzun vadeli $ bazlı grafikteki 45 derece aci (#asels)

Soruma en çok alırım denilen hisse, hem de salgindan görece en az etkilenen sirket👍

1.Sahibi

2.Artan temettu

3.Grafiginde 30-45 derece açı.

Bakın Dudu Abinin dediği uzun vadeli $ bazlı grafikteki 45 derece aci (#asels)

Soruma en çok alırım denilen hisse, hem de salgindan görece en az etkilenen sirket👍

#alkim patron hisse sattığı için çok soruldu. Uzun vade için sahibi dürüst, artan karlılık ve temettusu olan ve grafikte de gözüktüğü gibi 45 derece acıya $ bazlı sahip şirket.

Patron kanal tepesine 2017 de değdiği dönemde de cüzi satış yapmıştı, yine cüzi satış yapmış nötr.

Patron kanal tepesine 2017 de değdiği dönemde de cüzi satış yapmıştı, yine cüzi satış yapmış nötr.

Cevaplardan gidiyorum... #Aygaz

Sahibi ✓

Artan karlilik✓(İMO2020 Salgın sonrası Tüpraş uzerinden olur)

30-45 derece$ bazlı grafik acisi✓

Sahibi ✓

Artan karlilik✓(İMO2020 Salgın sonrası Tüpraş uzerinden olur)

30-45 derece$ bazlı grafik acisi✓

#arena online ödeme sistemi ile kriz dönemi sonrası öne çıkabilir,

Sahip✓artan karlılık ✓ 30° $ aci✓

Sahip✓artan karlılık ✓ 30° $ aci✓

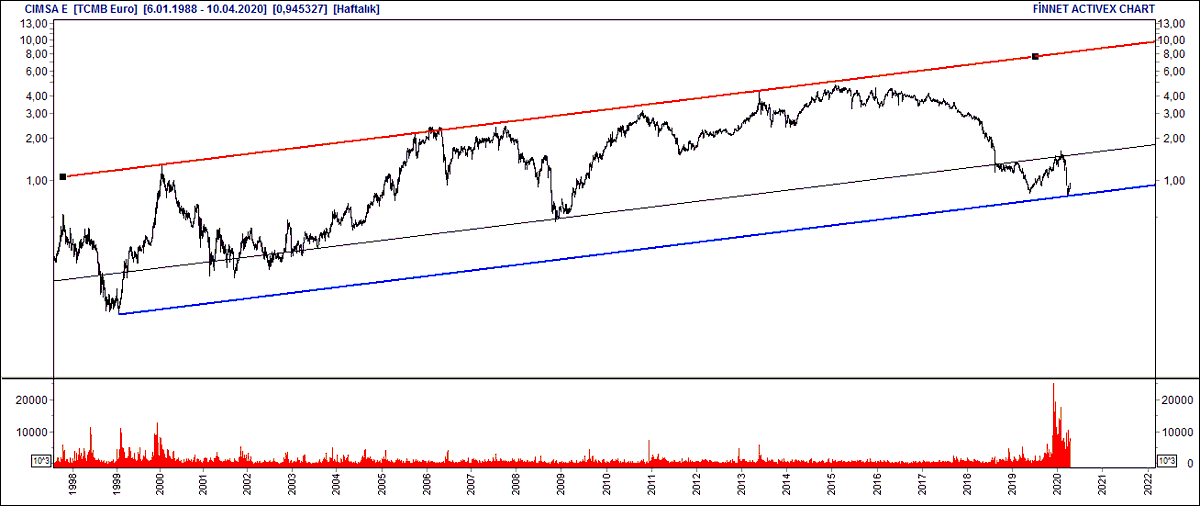

OYAK çimento birleşme hikayesinden diri durdu ama hem #akcans hem #cimsa çok komik rakamdalar, uzun vade için

Sahib✓

Artan Karlilk(olmasa da bundan iyi.olur)

30°$ egim✓

Sahib✓

Artan Karlilk(olmasa da bundan iyi.olur)

30°$ egim✓

#Adel malesef temeli düzelmedi, uzun vade için işlerinde karını arttirmali

Sahibi✓

Artan Karlılık -(yok)

45°€ Egim✓

Sahibi✓

Artan Karlılık -(yok)

45°€ Egim✓

#Brsan Sahibi✓ 45° $ Egim✓

Salgindan olumsuz etkileniyor ama salgın erken biter ve Trump Amerika alt yapı projelerini baslatirsa

Artan Karlilk✓

Salgindan olumsuz etkileniyor ama salgın erken biter ve Trump Amerika alt yapı projelerini baslatirsa

Artan Karlilk✓

#pnsut sektör olarak salginda öne çıkan ama bunu #bizim ile iyi fiyatlamayan şirketlerden.

Sahibi -(Borca kefil yapması hos olmadı, ama artık degil✓)

Artan Karlılık - ( Cirosu 1.8 milyar TL sektör kar marjı %2, eski haline donse🙂)

45° $ Egim✓

Sahibi -(Borca kefil yapması hos olmadı, ama artık degil✓)

Artan Karlılık - ( Cirosu 1.8 milyar TL sektör kar marjı %2, eski haline donse🙂)

45° $ Egim✓

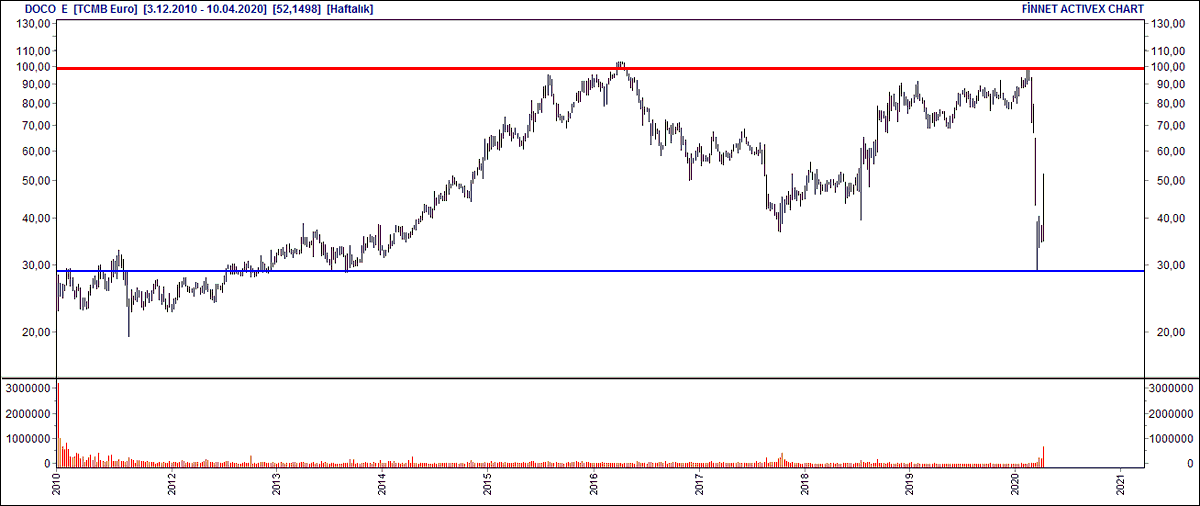

#thyao sık yazılmış, iç hat bilet satışları Mayıs itibariyle başlaması bunda etkili sanırım. Aşağıda şirketin sadece yurtiçi gelirleri toplam gelir içindeki payı %11 gozukuyor. Global salgın korkusu gecmeden kalıcı yükseliş #clebi #doco #pgsus #Tavhl #Thyao beklenmemeli.

#Ttrak salgın ve sonrasında tarım öne çıkacaktır. Euro 4 normda motor, sansıman ve karoser tamamını yapabilen şirket 50 bin yıl üretim kapasitesi var. Ülkemizde ise 1 milyon adet 25 yaş üstü traktör var. Hurda teşviki de gelirse yıllarca full çalısır. bloomberght.com/tarim/haber/20…

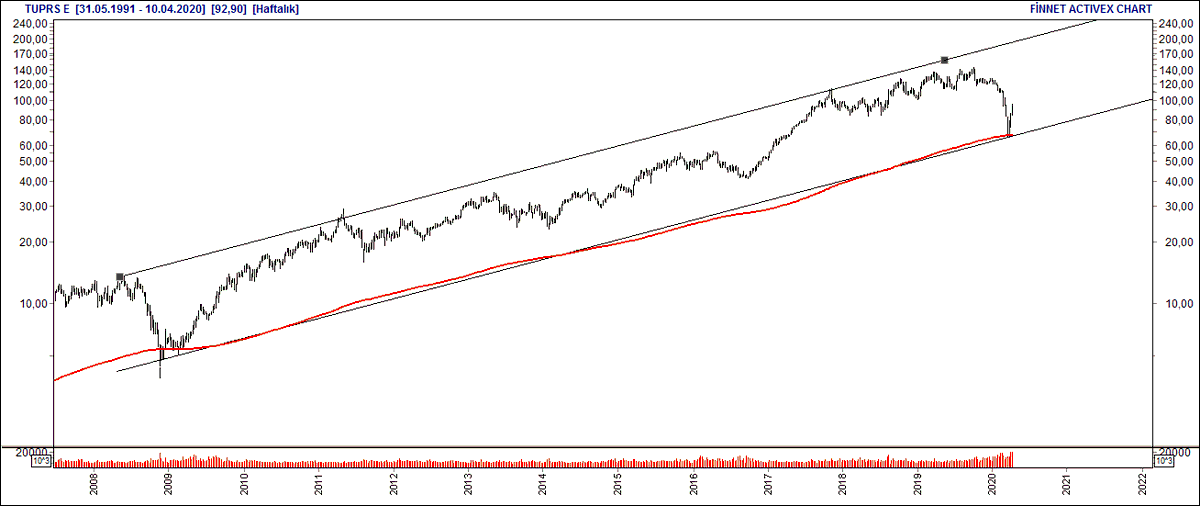

#Tuprs 500 haftalık ortalamadan 2008 krizinde olduğu gibi dönmüş gözüküyor. Şirket işlediği varil üzerine rafineri marjini koyarak iş yapıyor ve bu dolar bazlı hesapanıyor. Tupras buyumez ama dolar bazlı bu kadar çömert kirayı da başka şirkette bulamazsınız.

#Aksa salgından olumsuz etkilenen şirketlerimizden biri, kriz bitmeden toparlaması zor çünkü dünya bu dönemde akrilik tüketemiyor. Şirketin en büyük beklentisi karbon fiber ve salgın ile dünya büyüyemezse bu alan beklenti yaratamaz.

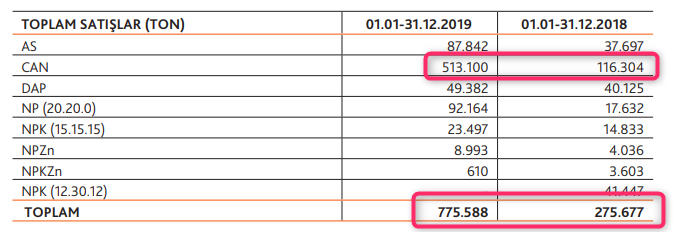

#Bagfs eskinin favori,şimdinin gözden düşmüş hissesi. Salgının işlerini etkilemediği hatta karlılığı belkide en fazla arttırabilecek şirketlerden biri. Şirketin beklentisi CAN gübresiydi. 2019 yaşadığı sorunları aştı, satışları tonaj olarak 2020 de daha da artması bekleniyor.

#Bizim 10 dolardan halka arz olan şirket 1 dolardan işlem görüyor. SEC market sistemi, büyümesi vs olumlu. Yatırımcısını şimdiye kadar üzdü malesef, salgın sürecinden görece az etkileniyor ve işlem hacminde artış var, mevcut fiyatı da değerinin altında.

#Alark salgından düşen elektrik fiyatları yüzünden olumsuz etkileniyor. Şirketin amiral gemisi Cenal santrali mevcut fiyatlarda üretimi karlı değil. Bu günlerde geçer derseniz ki geçmeyen hiç bir şey yok elindeki varlıklara göre gördüğüm en ucuz şirketler

#HEKTS tarım ilaçları ilaçlarından tarım alanında her şeyi satan holdinge döndü. Sahibi harika (Oyak), Artan karlılık ve temettü de var, yükselik hızı $ bazlı 45 fazla mükemmel. Sıkıntıları ise net nakitte 3 yıllık kara ulaşan açık pozisyonu ve #Tekfen inde rekabete girmesi.

#Tkfen ana işi sıkıntıda ama tarım tarafı ise çok güçlü (tekfen.com.tr/pdf/2019annual…).

En cazip tarafı ise nakit pozisyonu (3.2 Milyar tl).

Taahüt lokomotif alanı, salgından çok olumsuz etkilense de tarım ve nakit pozisyonu ile cazibe katıyor.

En cazip tarafı ise nakit pozisyonu (3.2 Milyar tl).

Taahüt lokomotif alanı, salgından çok olumsuz etkilense de tarım ve nakit pozisyonu ile cazibe katıyor.

#eregli tekel konumunda, Tüpras gibi büyümesini tamamlamış yaptığı işi global yapan dolar bazlı gelir elde eden mükemmel bir firma. Net nakit pozisyonu ve temettüsü ile global eşdegerlerine göre sağlam durdu. Her zaman hissedar olmak istenecek güzide bir şirket. Tam kıvamda değil

#Ford tek kelimeyle alırsın ford, olursun Lord durumu var. Salgından olumsuz etkileniyor, düşüşlerde kaçırılmaması gereken mükemmel bir firma...

#Toaso salgın uzarsa olumsuz etkilenir. PSA grubu ile FİAT birleşmesinden olumlu etkilenecektir. Sahibi dürüst, artan temettü var, 45 eğim var.

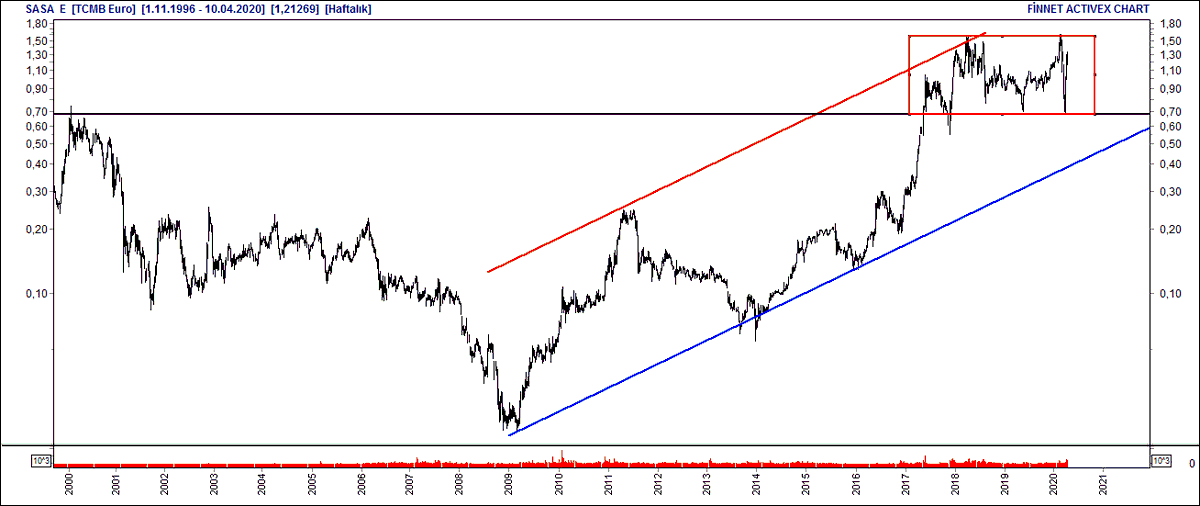

#sasa 2000 yılında gördüğü zirveyi destek yapmış gözüküyor. Çok büyük yatırımların altına girecek, çok yüksek borçlanmaya girecek. Rİski artacak, getirisi de artacak olsa da ben yüksek kaldıraçı sevmiyorum.

#Petkm ülkenin alanında tekel konunumda olan, ülke arzının %18 ini yapabilen şirket, salgından dolayı marjları olumsuz etkileniyor. Özelleştirme öncesi 500 m$, Socar sonrası 1 Milyar $ yatırım alan, 720 m$'a Star rafinerisinin %18 ini alan şirket 1 milyar $ etmiyor.Fırsat bence

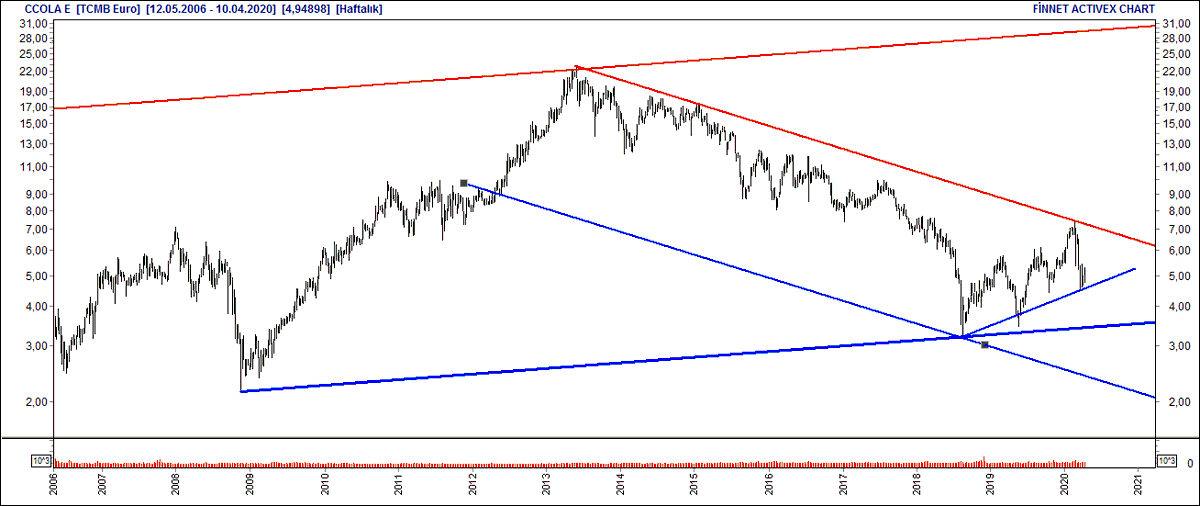

#Ccola 10 ülkede coca cola şişeleyicisi. Atağa kalkan şirkete salgın sonrası yemek yerlerinin kapanması ve turizm durmasıyla satışlarının azalması süre kaybettirdi ve tekrar alım fırsatı veriyor gözüküyor. Dısarda yemek ve Turizm başladığında hareketi sert olacaktır.

#cimsa çimento sektörü öldü, şirkette bunu Akcansa gibi fiyatlamış gözüküyor. Efsaneler (Akcansa, Çimsa) geri döner mi? Bence buralardan riske girip az da olsa alıp köşeye atmalı, en kötü fiyatlanmış gibi...

#Brisa 30 yıllık döviz bazlı trendinin dibinde gözüküyor. Aksaray yatırımının meyvesini yemesini beklerken kur ve faiz yüküyle boğuşmak zorunda kaldı. Nette 2.3 milyar tl nakit açık pozisyonu var. PD yarısından az olan Goody sıfır borçla daha avantajlı(üstte kaldı) gözüküyor.

#Kordsa Salgın ile lastik satışları durdu, tekel olduğu ucak lastikleri bu dönemde hiç kullanılmıyor, şirket farklılaşma adına boeing e iş yapan ABD de aldığı şirketlerde iş yapamıyor şu anda. Uzun vade için bu salgında güzel fırsatlar veriyor belki dahada verecektir, kaçırmamalı

#Tavhl salgından en kötü etkilenen sektörde. Şirketin en büyük avantajı ise Atatürk Havalimanından aldığı nakitle beraber bu krize hisse başı 9 tl (3.3 milyar tl) nakit parayla girdi. Bu nakit ile batma riski olmaz, ayrıca salgın kısa surerse süper fırsatlar yakalayabilir.

#bımas büyümesini TR de tamamlamış şirket, iş modelinin süper oturmuş olması sayesinde karlılığı sürekli ama artmıyor. 2013-2019 arasında yatay banda takılı şirket, FAS ve MISIR da yüzlerce magaza açtı, oralarda bizdeki başarıyı yakalayabilirse bu trendi kırar yoksa aynen devam

#Dohol şirket medya sektöründen çıkınca pd yakın döviz poziyonuna sahip oldu. Elindeki iştirakler şirkete sıçrama yapıracak karlılık üretemiyor. Bu dönemde çok kıymetli olan elindeki nakiti güzel kullanabilirse grafik yukarı yönlü sert kırılabilir.

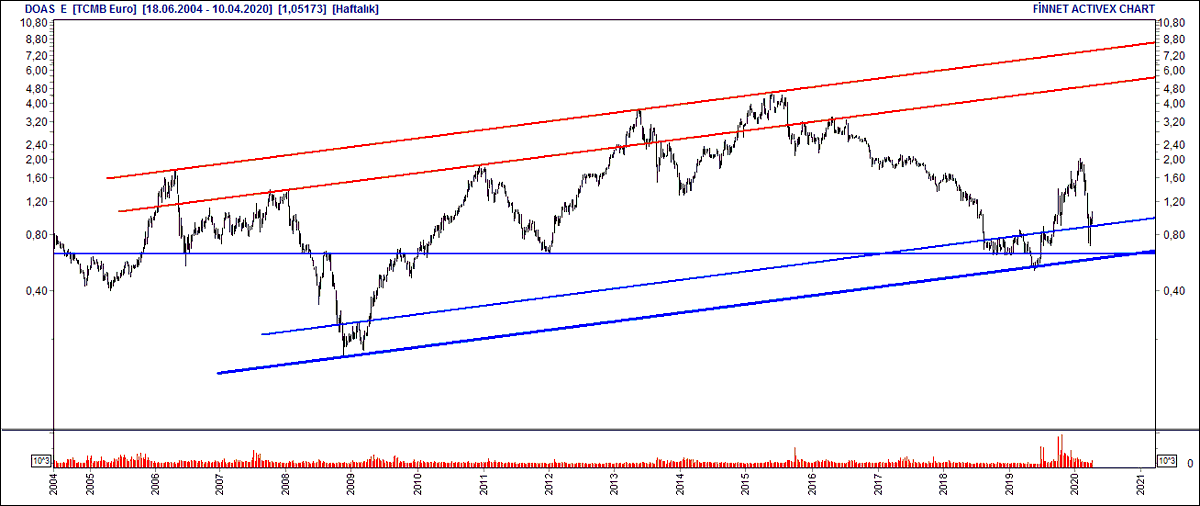

#Doas şirket zayıf döviz kurunda daha iyi araba satabildiği için daha iyi performans gösterebiliyor. Krizlerde şirketi koruyan al ya da öde gibi avantajı olmadığından diğer oto firmalarına göre daha çok düşüyor. Şirketin VW grubu dısında Tuvturk %35 hissedarlığıda var.

#Doco ana gelir kalemi havacılık ikramı ve salgınla 10 yıl önceki fiyatına düşmüş. Kanal dibinden tl bazlı %100 e yakın zıplamış. Salgın erken biter diyen varsa yakın takip edebilir.

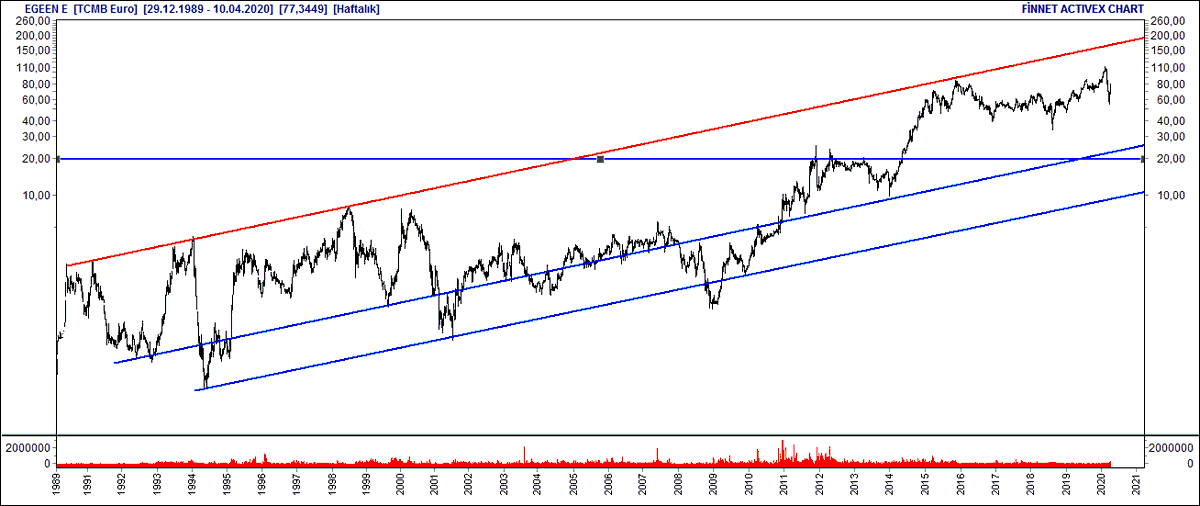

#Egeen SP500 e ve dolara eşlik eden bir yükselişi var şirketin. ABD kamyon satışları salgın ve sonrasına durgunluk nedeniyle kötü olması bekleniyor. Şirketin fıyatını diri tutan nakit pozisyonu ve çömert temettü verecek olması yoksa temelde işlerde sıkıntı başlıyacak.

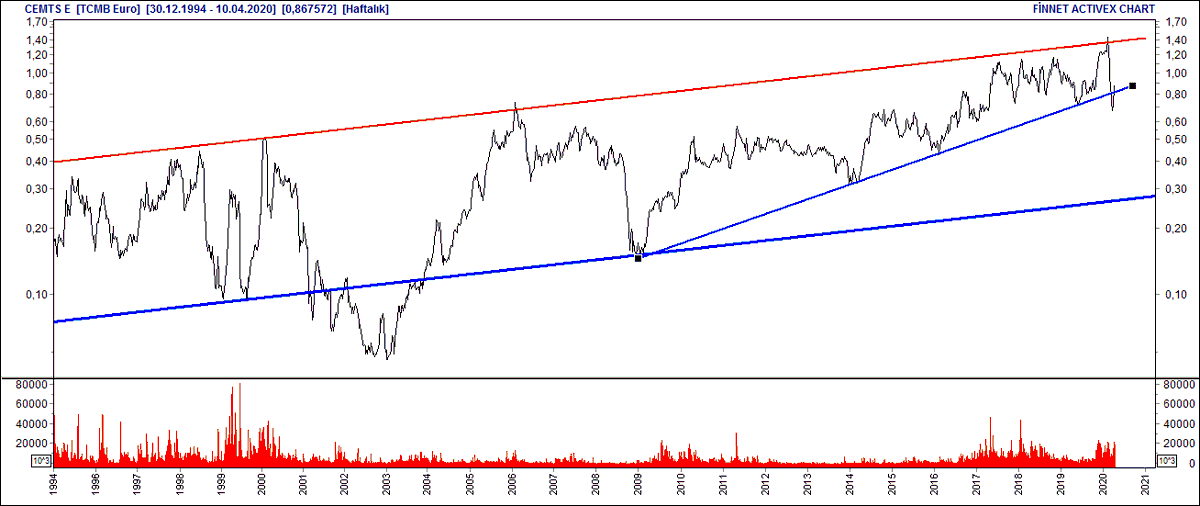

#CEMTS şirketin mercedes denge cubugu işi ciro içindeki pay düşük ama gelecekte farklı olabilir. Şu anda şirket işlerine devam etse de salgın uzarsa işleri duracaktır. Yatırımcı ilişkileri ile yakın temasta olmakta fayda var.

#ecilc ilaç grubunu sattıktan sonra şirketi sırtlayacak bir alana girmedi. Eczacıbaşı holding ve şirketlerinde hissedarlığı ile dolaylı yoldan büyük işlere ortak (İpek Kagıt gibi). Yapının Kartal sahildeki dev arsasına proje yapılması beklenti oluşturabilir. Aşağıda da trendi var

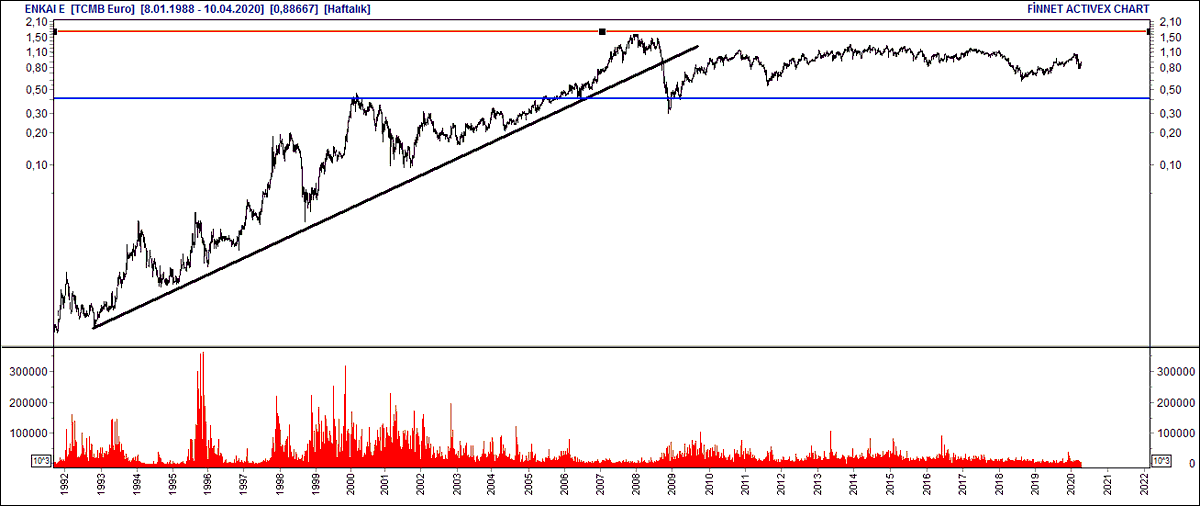

#ENKAI ,BİM gibi hızla büyümüş ve artık adımları küçülmüş dev ve sağlam bir şirket. 12 milyar tl nakit fazlası göz kamaştırıyor. Enerji alanında alım garantisi bitince calışamayan dogalgaz santralleri var. Rusya da milyar dolarlık mülkler zayıf rubleden olmusuz etkileniyor.

#arcelik krizde ertelenmiş talep oluyor bu nedenle satışlar düşünce serbest düşüyor fiyatı ama sonra hızla toparlıyor. Eskiye göre daha az düştü krizde ama artık dünyada fabrikaları olan 5 milyar euro ciro yapan dünya markamız. Birde salgında buzdolabı satışları çok artmış

#thyao gelirlerinin %80 i ise uluslararsı ucuşlardan, %10 u kargodan. Yıllık 1 milyar dolar ucak alım parası geri ödeyen şirket, kasadaki parası 1 yıllık personel giderin anca karşılıyor. Arkasında devlet var asla batmaz ama süreç uzarsa ciddi yara alır.

#pegasus sabit giderleri THY göre çok daha az, borçluluğu daha az. Salgın öncesi Şirket mükemmel karlılığa sahipti. Mayıs ayına bilet satıyorlar, ucuslar başlasa da doluluk%75 i geçmezse ucuşlardan zarar ediyorlar.Salgın uzarsa arkasında devlet olmadıgından çok ağır darbe alabili

#INDES iştiraki teklos ile teknolij ürün lojistiğinde, artim ile de uluslararsı alanda büyüyor. Datagate de önemli iştiraklerinden. Uluslarararası bir çok firmanın yerel ve orta asya gibi ülkelerde dagıtımı yapıyor. Teklos ve artim güzel hikaye yazdırabilir şirkete...

#dgate en büyük geliri ttkom ile yaptığı anlaşmaydı, oldukça karlıydı. Şirketin fiyat ve karlarını ucurmuştu. Yeni Ttkom yönetimi anlaşmada değişiklikler yapınca karlılık ve fiyat düşmeye başladı. Müşteri kanalarını geliştirmesi gerekli.

#aksen döviz borçlanarak kontrolsüz büyüdüler. Dgaz santralleri düşen elektrik artan dgaz fiyatlarıyla çalışamaz oldu. Döviz borçunu kapatabilmek için en güzel santrallerini sattı. Şimdi afrika da yeni ve güzel hikaye yazmaya çalışıyor.

#clebi Thy yer hizmetleri kaybettikten sonra Hindistan pazarında güzel bir hikaye yazmaya başladı şirket. Salgında havacılık sektörü çok olumsuz etkilendiğinden şirketin işleride ciddi bozuldu. Yatırımcı dostu bir yönetimi var. Düşüşlerde yakanırsa kaçırılmamalı.

#mgros BCP kredi çekti temettü dagıttı, şoku sattı, aghol e hisse satarak yatırdığı parayı çıkardı, şirket ciddi döviz borçlusu durumda kaldı. Şimdi Borçunu azaltan ve salgından olumlu etkilenen şirket mevcut fiyatları iyi gözüküyor.

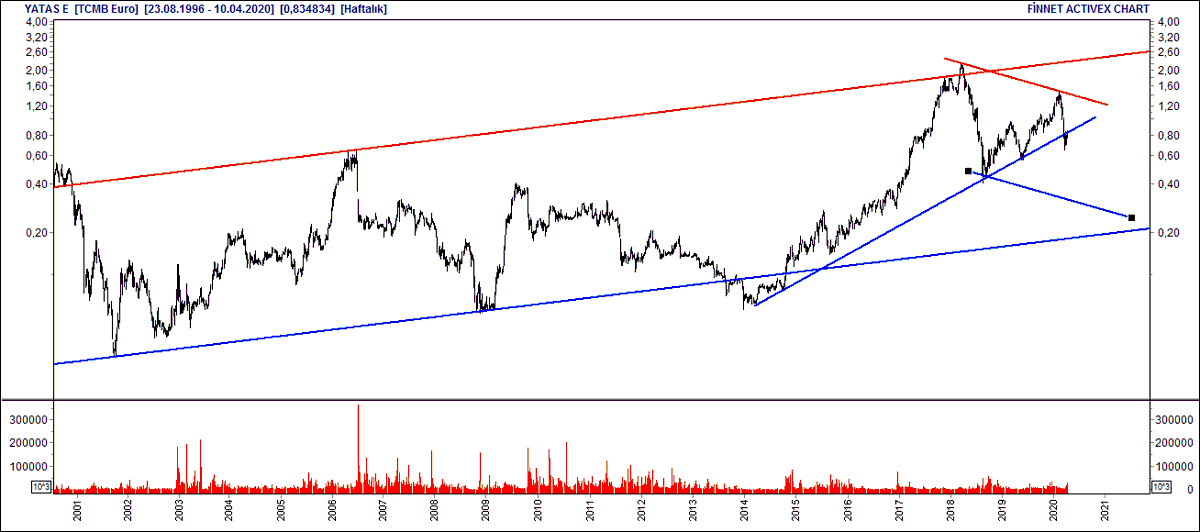

#yatas salgında kimse yatak almadığı için şirket bu süreçten çok olmusuz etkileniyor. Ülkenin alanında en iyisi, salgın kısa sürerse hzıla toparlar, uzun sürer şirketin fiyatını abartı düşürürse alınabilir.

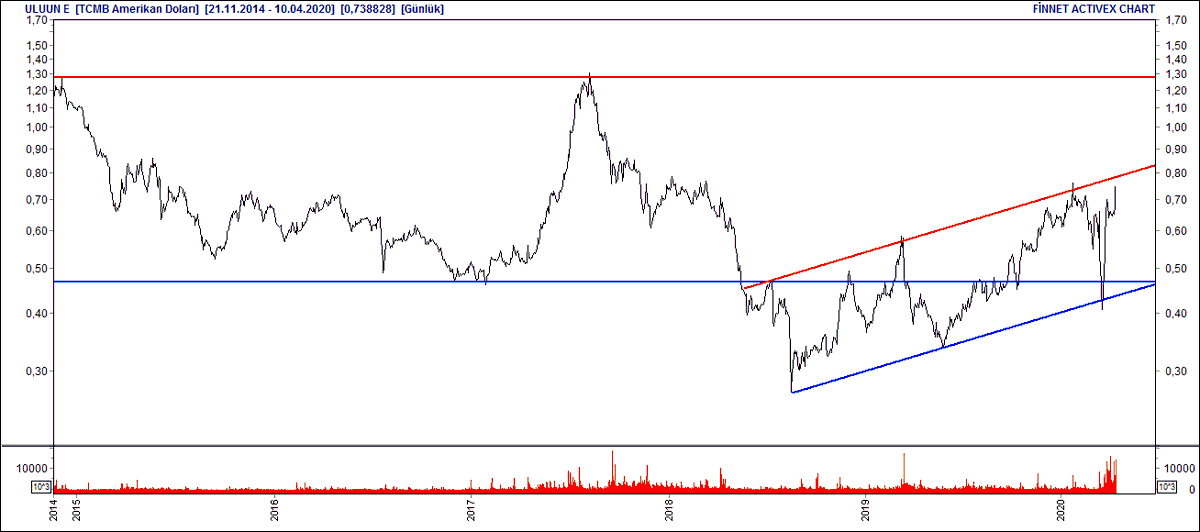

#uluun UN sektörü krizde bile çalışan, ciddi kapasite fazlasının olduğu bir sektör. Sektör kapasite kullanım oranı %45 iken uluun da %90 kullanıyor. Yeni fabrika ve lisanslı depo yatırımlarıyla 3 kat büyüyecek. Patronu çok akıllı, Yurtdısı un satışı yasaklanırsa kötü olur.

#ulker 4 ülkede çikolata, bisküvi ve kek üretimi günde 3 vardiya full üretim yapıyor. Salgından görece az etkilenen şirketlerden, Godiva nın üreticisi ve %12.95 hissedarı. Hep degerine göre ucuz fiyatlanan, Marka değeri yüksek bir şirket. Kanal dibine gelirse kaçırılmamalı.

#Turkcell salgından görece az etkilenen şirketlerden. Ana işinde ciddi rekabet var, kar marjları bu yüzden düşük. Superonline ve tivibu iyi. Paycell vs güzel işler yapıyor ama şirket 5 milyar $ pd var nerdeyse bunlar cerez iş kalır şirkete. Global alana yayabilirse farklı olabilr

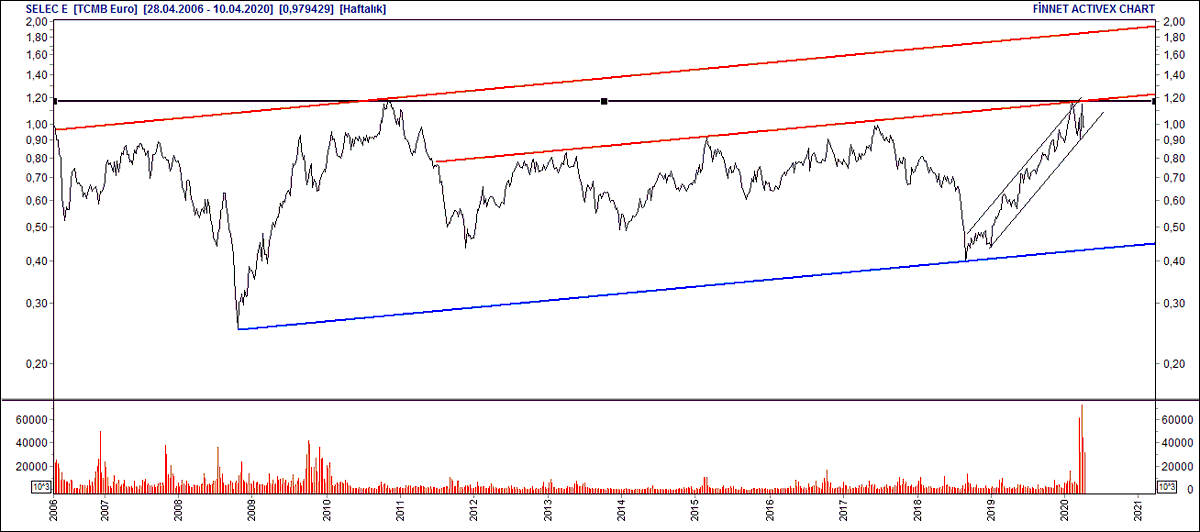

#selec sahipleri tarafından vakıf yönetimine bırakılan, kurumsal, yatırımcı dostu, ilaç dagıtım alanında ülkenin en büyük şirketidir. 2019 da ciro ve karlılığı %50 arttırarak mükemel başarı göstermişti. Salgından az etkilenen şirketin kasasında 800 milyon tl nakit fazlasıda var.

#SARKY arabalarda kullanılan bakır tellerin yarısı şirket tarafından üretiliyor. Bakır tel deyip geçmeyin, üretim teknolojisinde önemli know how'a sahip şirket. 2018 döviz krizinde işlerinin global olması, döviz geliri sayesinde diri durdu şirket. Salgından olumsuz etkilenir.

#GLYHO şirket 13 yılda özsermayesini 11 kat arttıran şirketin piyasa değeri aynı yerlerde. Şirket salgından çok olumsuz etkileniyor. Ciddi borç yükü altında. Bu dönemde bile tama yakın çalışan Antalya limanını satabilirse şirket için mükemmel olur. Yoksa ciddi riski fiyatlıyor.

#dmsas krizler yerel olunca döviz bazlı satış yaptığından hızlı toparlıyor, az etkileniyor. Bu salgın gibi global olaylardan ise işleri azaldığından olumsuz etkilenir. Egeen gibi katma değerli ürün olmayınca eğimi yatay kalmış.

#bucim Roda Liman %50 ve Cemtas %58 ine sahip şirket. Subat ayında yaptığı bedelli sermaye arttırımı ile bu döneme güçlü girdi. Hacim artışı var dip olabilir. Şirketi ucuracak gelişme göremedim.

#alcar ana işinde olumlu bir gelişme bilmiyorum. Toshiba üretimi yapılması olabilir ama yakın vadede göremedim. Kasasında hisse başı 6 tl nakiti var, Tuzla da satılık arsasıda hisse başı 12 tl en az ediyor. Vasat durumu.

#isgyo sirketin güçlü kira getiren mülkeleri var. 870 milyon net borçu bu süreçte şirketi zorlayacaktır.

#otkar şirket yönetimi dürüst, işinin ehli/ Artan karlılık var/ Yükselen trendde var. Uzun süredir şirkete detaylı bakamadım. Grafik aşagıda

#algyo şirketin yıllık 5 m$ kira geliri, Maslak, Bcekmece imar sorunu olan değerli arsaları, kasasında ise 100 milyon $ üsüt nakiti var. Şirket arsalarına yeni proje yapmadıkça yada kira getiren mülke almadıkça vasat performansını devam ettirecektir.

#konfrut gıda dünya markası bir şirkete Meyve suyu ham maddesi üretiyor. Global sahip şirketin dünyada bir çok ülkede üretim üssü var. Tl kuvvetlenirse Tr den alımı azaltıyor, zayıflayınca arttırıyor. Salgın dolayısıyla gıda işleri iyi.

#EKGYO bu tip kriz düşüşlerde ilk bakacağımız şirket sağlam mı olmalı. Arkasında devlet var, rahatız. Fiyatı ederinin epey altında, yabancı yatırımcının çıkısı bunda etkili oldu. Şirket biraz gereksiz satın alımlar yaptı ama bedava. Son dipte hacimde var, dip yapıyor olabilir.

#hlgyo 25 tane multten 70 milyon tl kira geliri var. Şirketin en buyuk yatırımı IFM projesi ciddi kira geliri bekleniyor (2021). İzmir konut projesi de ciddi kar getircek projesi ama bu piyasada olumlu fiyatlanmıyor.Halkbank iştiraki olduğundan olumlu gelişme fiyatlamıyor malesef

#metro çok ısrar üzerine... Temettü yok, bolca bedelli sermaye arttırımı var, aşağı eğimli grafik. Hisse fiyatı 2001 krizinden de düşük...

#kartn sahibi düzgün, temettü veren ama bedelsiz potansiyeli nedeniyle hep yüksek fiyatlanan şirketti. İlk defa fiyatını normal (kelepir değil) gördüm. Salgından etkilenmedi

#karsn bu da asırı israr üzerine... Artan karlılık, temettü tabiki yok. Bolca bedelli sermaye arttırımı yapmış şirket. Aşağı eğimli grafiği, şirket net 1.4 milyar tl borçlu...

#acsel şirket güzel yapılandı, artan karlılıkta var. Borçlu da değil. Arsa hikayesi bulunduğu bölgeye göre çok bir hikaye yazmaz.

#akmgy 2005 te halka arz olduğunda 500m$ pd ve senelik 50 m$ yıllık kira geliri vardı. Açılan diğer avmler ile rekabet artınca 2019 kira geliri 81.6 milyon tl düşmüş ama fiyatıda dusmus. Mevcut piyasa değeri 10 f/k lı ev almak gibi. Kiralık ev yerine belki alınabilir.

#Durdo trendi aşağıdaki gibi, şirket kurulduğundan beri temettü vermemiş. İki kez bedelli sermaye arttırımı yapmış. Salgın döneminde ambalaj sanayi çalışmaya devam ediyor. Yeni makineler ile artan üretim, yüksek döviz borçu ama dövizle satıştan dogal hedge i var. Yorumum Vasat.

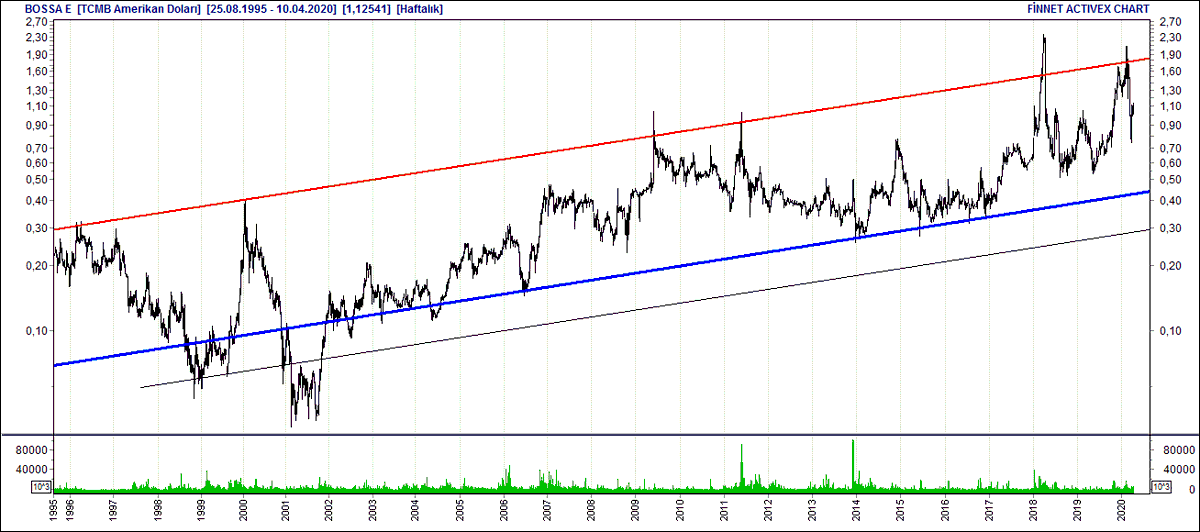

#bossa tesktil firmaları arasında düzenli karını arttıran ve temettü veren nadir şirketti. Son 2 yıldır bedelli sermaye yapmasına rağmen 500 milyon tl net borcu var ,salgın ile de testil işleri durdu. Fiyatının daha fazla çekilmesi beklenebilir. Yüzeyel görünün bu...

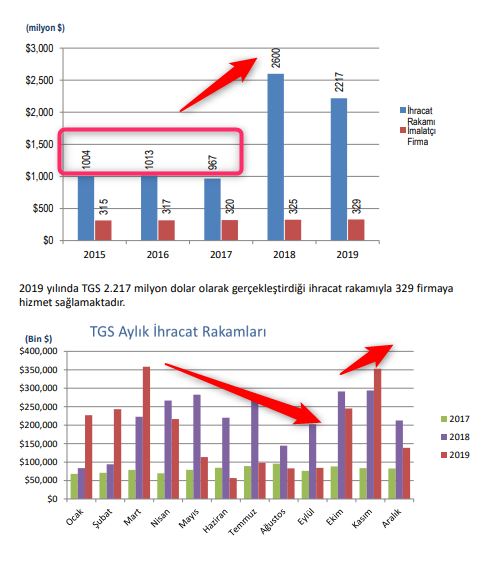

#tgsas çok düşük kar marjı ile çok yüksek ihracata aracılık yapıyor. 1 Milyar $ ihracatta 1 milyon $ kazanıyordu. 2018 de 2.6 milyar $ ihracata aracılık ederken eski fiyatlarında olması abes oldu. 2020 2. çeyrek ölü gecer. Salgın kısa surerse fırsat var yoksa vasat

#yunsa doğal yün kumalında dünyanın sayılı üreticilerinden. Hakiki yün kullanımı giderek dünya da azalıyor. Yeni patron yeni hikaye yazar diye spekülatif atak olmuş ama 107 milyon net borçu var, yıllık karı da 28 den 5 milyon tl düşmüş. Temele yansıyan hikaye su an yok.

#PARSN 160 milyon euroluk yatırım yapan şirketin son iki yıldır kurunda etkisiyle karlılık sorunu var. Net 892 milyon tl borcu var. Salgın geçer, durgunluk olmaz fabrika çalışırsa bu borç ödenir. Mevcut durumda borç yükü ile sektöründe üretimin durması risk oluşturabilir.

#jants %80 ihracat ağırlıklı çalışan (döviz, yerel krizlere dirençli), artan temettüsü olan iyi bir şirket. Artan karlılık sürerse yükselen trend ileride çizebilir. Salgın dolayısıyla yaşanan durgunluktan olumsuz etkilenir, borçsuz bu döneme girmesi avantaj.

#afyon çimento yeni modern tesisi var ve lokasyon olarakta çok iyi konumda. Salgın dolayısınya ucuzlamış şirket lakin ucuzluk kıyaslaması sektör içi yapılmalı. Böyle bakınca da sahibi Çimsa, bu fiyatlardayken Afyon gorece pahalı kalıyor.

Arkadaşlar böyle düzeltme, kriz dönemlerinde çer çöp hisselere bulaşmayın, hep keşke benim de ortaklığım olsaydı diyecegimiz ve fiyatı düşen mükemmel şirketlerin hisselerini almaya çalışın. Diğer cer çöp yada borçlu hisseleri normal zamanlarda da boyle alım fırsatı bulursunuz.

#petun marka değeri olan, sürekli ve artan karlılığı olan ve temettü veren bir şirket. Net 21 milyon nakiti var. Salgın döneminde gıda üreticisi olduğundan işleri devam ediyor.

#pinsu çok güzel yatırımlar yaptı, marka değeri yüksek, her markette bulabildiğimiz su markası. Gel gör ki şirket bir türlü istikrarlı karlılığı sağlayamıyor ve 183 milyon tl net borç ile bu döneme girdi. Salgından etkisi nötr olur diye düşünüyorum.

#pkart rekabet ile değer kaybetmiş. Sahibi satılınca, yeni sahip yeni beklenti ile bu trend kırılmış, fiyatı artmış. Bu artışa temel eşlik etmediğinden (karlılık artışı) için F/K si şişmiş gözüküyor. Karlılığı arttıracak gelişme ben göremedim bilen varsa alta yazabilir.

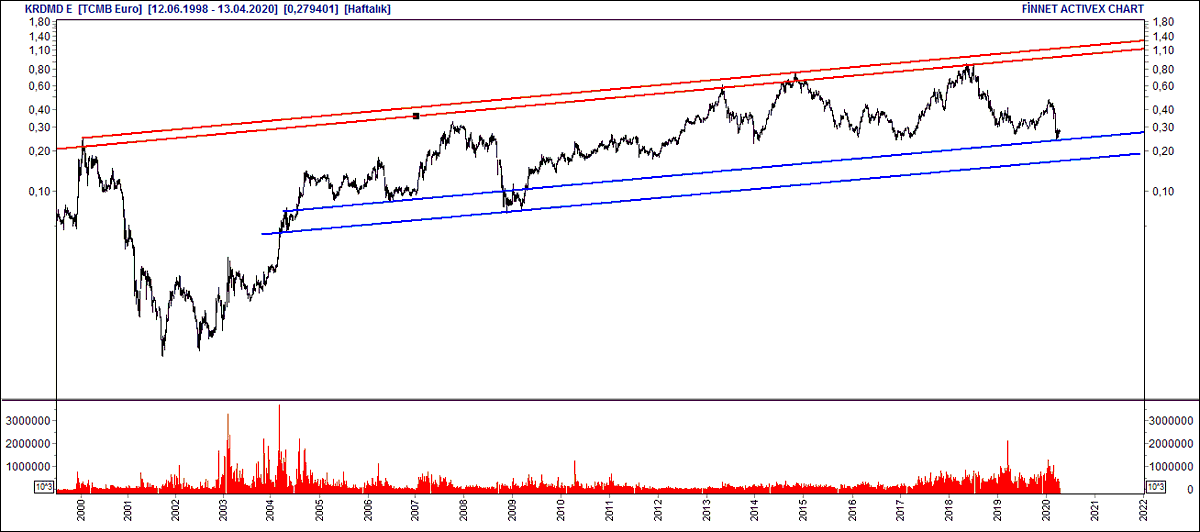

#kardemir uzun çelik üreticisi, ülkede kapasite fazlası var. Kar marjı daha düşük, 2014 ten beri ciddi yatırım ile marjları yükseltmeye çalışıyor.2018 deki küresel dolar bazlı demir çelik kar marjı arttı. Tl bazlı döviz kriziyle katladı. Şimdi işler salgınla vasat. Grafik aşağıda

Bu kadar analiz yetsin artık, noktayı koyalim. Trend dibine gelen, güzel gelişmesi olan hisse olursa bana da haber edersiniz. Bakanlığın Uyarılara mutlaka uyun, bizlere de dua edin. Selamlar, saygılar.

Hızla yazınca hatalarımda çok olmuş. Net borçu nakit olarak görmüşüm, 389 Milyon euro (2.9 Milyar tl) alacağı tazminat halen hesabına geçmemiş. 2.4 Milyar Tl Favok ü olan şirket salgın kısa sürerse 3 F/K ile hızlı tepki verebilir. Hata için Özür dikerim. Saygılar.

• • •

Missing some Tweet in this thread? You can try to

force a refresh