Tesis sintetizada de inversión en solo 10 puntos.

¡Hoy hablaremos sobre Alibaba ( $BABA )!

El gigante asiático, una de las pocas empresas que compite de tú a tú con Amazon y la empresa líder en el mercado con mayor crecimiento esperado del planeta.

¡Comenzamos!

¡Hoy hablaremos sobre Alibaba ( $BABA )!

El gigante asiático, una de las pocas empresas que compite de tú a tú con Amazon y la empresa líder en el mercado con mayor crecimiento esperado del planeta.

¡Comenzamos!

1) La lider del e-commerce en China

La empresa está compuesta por varias plataformas minoristas líderes en el país con más transacciones comerciales del mundo

La empresa en 2019 ha generado un volumen bruto de mercancías de más de 900 Mil Millones de dólares

¡Bestial!

$BABA

La empresa está compuesta por varias plataformas minoristas líderes en el país con más transacciones comerciales del mundo

La empresa en 2019 ha generado un volumen bruto de mercancías de más de 900 Mil Millones de dólares

¡Bestial!

$BABA

2) Sus marcas

Actualmente 3 marcas forman la columna vertebral de Alibaba:

-Taobao: líder en las compras de consumidor a consumidor

-Tmall: líder en el negocio de venta al consumidor de marcas de terceros extranjeros en China

-Juhuasuan: mercado de compras grupales más popular

Actualmente 3 marcas forman la columna vertebral de Alibaba:

-Taobao: líder en las compras de consumidor a consumidor

-Tmall: líder en el negocio de venta al consumidor de marcas de terceros extranjeros en China

-Juhuasuan: mercado de compras grupales más popular

3) Su MOAT

-Efecto red mayúsculo, su entramado de empresas dentro del grupo hacen que la mayoría de la población china sea consumidora de sus servicios

-Valor de sus intangibles más que destacable, la mayoría de los consumidores chinos ven a Taobao y Tmall como su 1ª opción

-Efecto red mayúsculo, su entramado de empresas dentro del grupo hacen que la mayoría de la población china sea consumidora de sus servicios

-Valor de sus intangibles más que destacable, la mayoría de los consumidores chinos ven a Taobao y Tmall como su 1ª opción

4) Riesgos

-La posible desaceleración sostenida del consumo en China

-Competencia internacional en el comercio online

-Un mayor control regulatorio por parte de China

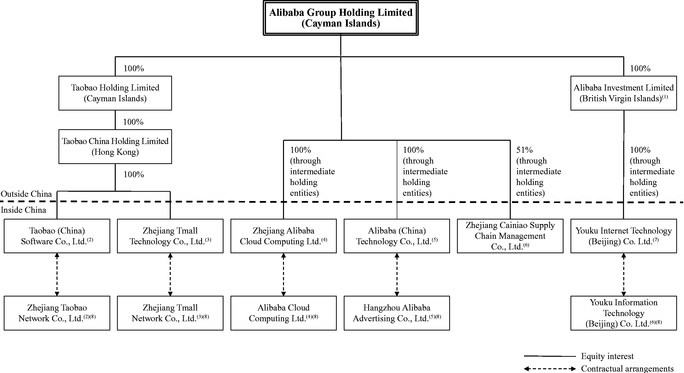

-La inversión en ella a través de VIEs domiciliados en Islas Caiman

-Movimientos sospechosos del management

-La posible desaceleración sostenida del consumo en China

-Competencia internacional en el comercio online

-Un mayor control regulatorio por parte de China

-La inversión en ella a través de VIEs domiciliados en Islas Caiman

-Movimientos sospechosos del management

5.1) Equipo directivo

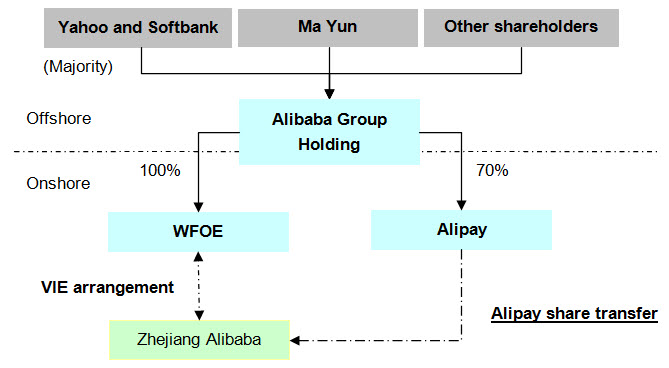

Con la salida de su fundador Jack Ma, queda la gobernabilidad en manos de Daniel Zhang

Sus decisiones directivas muchas veces han estado en entredicho debido a movimientos tan sonados como la cesión de uno de los activos más valiosos de la compañía...

Con la salida de su fundador Jack Ma, queda la gobernabilidad en manos de Daniel Zhang

Sus decisiones directivas muchas veces han estado en entredicho debido a movimientos tan sonados como la cesión de uno de los activos más valiosos de la compañía...

5.2) ... como es AliPay, a su propio fundador y por el cuál hubo grandes disputas en el pasado dentro de los principales accionistas de la compañía que eran Yahoo y Softbank

Son movimientos completamente inexplicables en occidente pero que pasan con asiduidad en China

Son movimientos completamente inexplicables en occidente pero que pasan con asiduidad en China

5.3) Otro punto que hay que tener en cuenta en la tesis es que ha habido bastantes casos en el pasado de fraude contable en muchas compañías chinas y hay que vigilar bien de cerca los movimientos que hacen sus equipo directos, que muchas veces son opacos.

Documental recomendado:

Documental recomendado:

6) Competencia

Sus principales competidores en e-commerce, pagos y servicio en la nube:

-jd.com

-Tencent

-Ebay

-Amazon

-Rakuten

-Microsoft

-Google

-PayPal

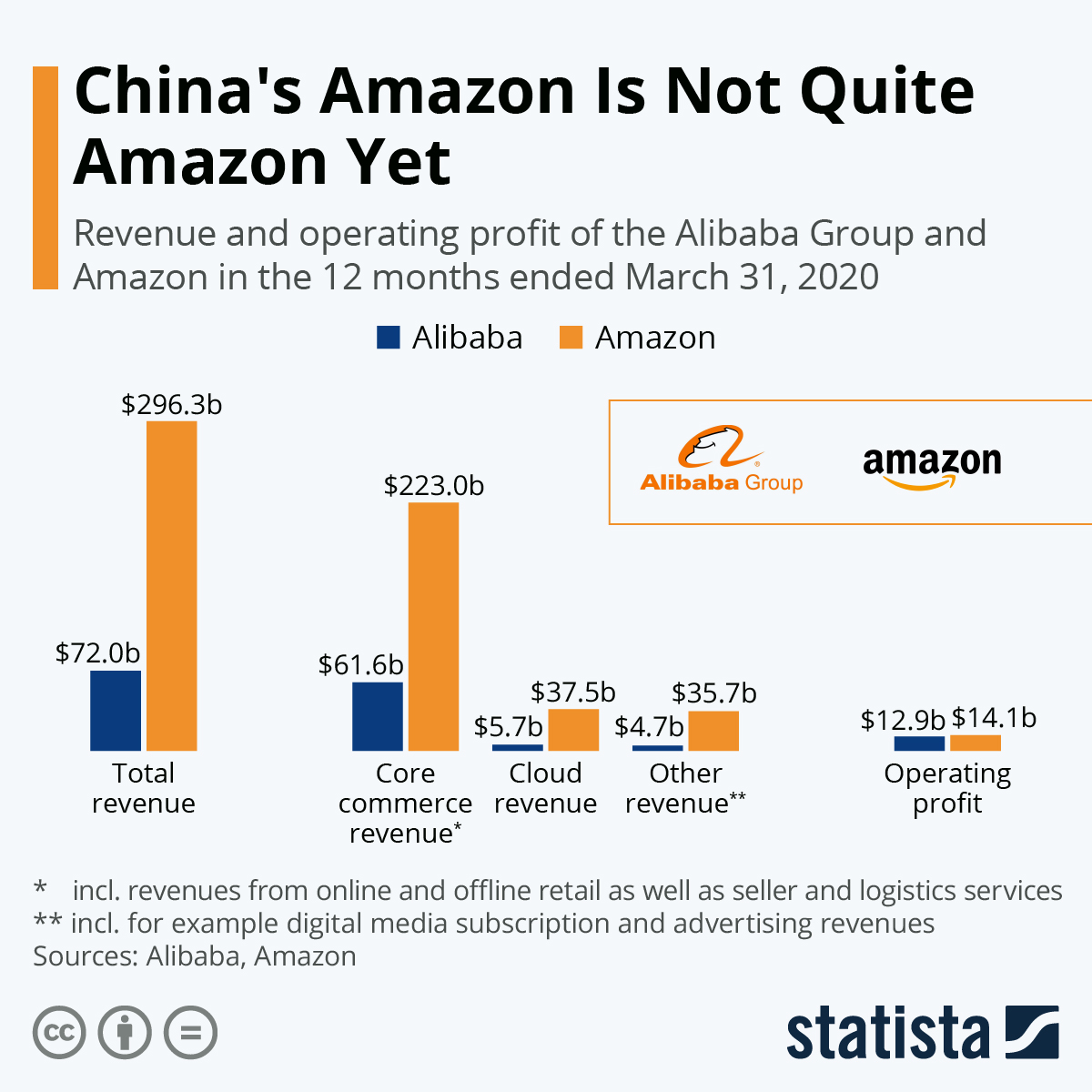

Y una larga lista. Aunque el competidor directo en todos los aspectos de la compañía es la propia Amazon

Sus principales competidores en e-commerce, pagos y servicio en la nube:

-jd.com

-Tencent

-Ebay

-Amazon

-Rakuten

-Microsoft

-PayPal

Y una larga lista. Aunque el competidor directo en todos los aspectos de la compañía es la propia Amazon

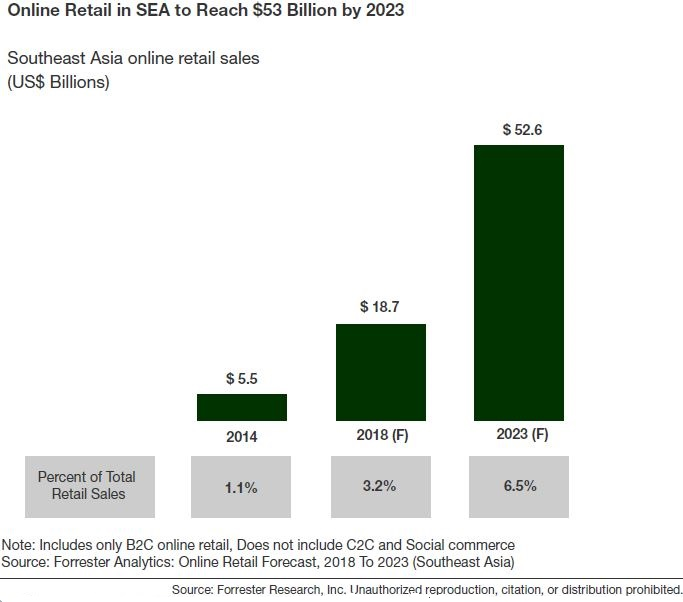

7) Logística y expansión al sudeste asiático

-Han entrado de lleno en la logística a través de su participación en Cainiao y Suning

-Adquirió a Lazada que es la plataforma de comercio electrónico más grande del sudeste asiático. TAM potencial de 200 millones de clientes

$BABA

-Han entrado de lleno en la logística a través de su participación en Cainiao y Suning

-Adquirió a Lazada que es la plataforma de comercio electrónico más grande del sudeste asiático. TAM potencial de 200 millones de clientes

$BABA

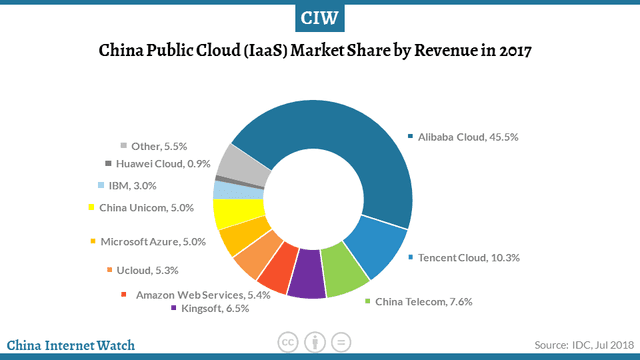

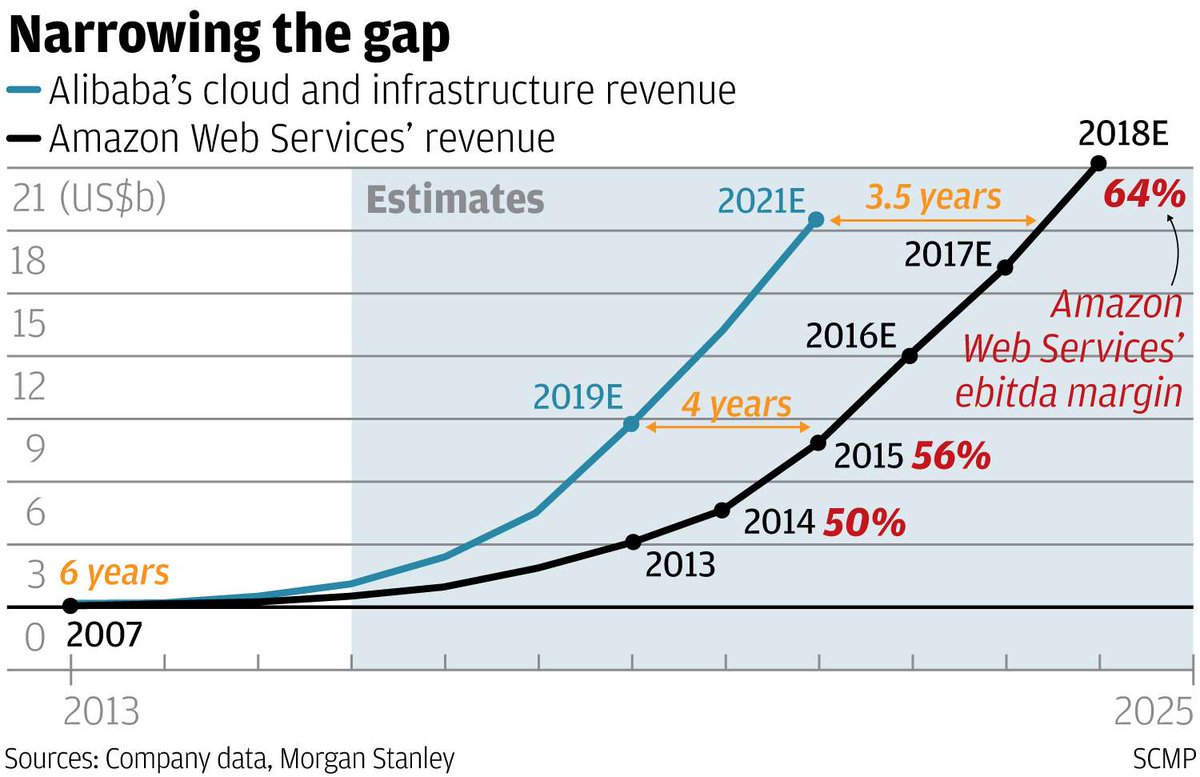

8) Infraestructura en la nube

AliCloud se está convirtiendo en un gran generador de flujo de caja para la compañía, como ha sucedido en Amazon con AWS.

Se estima que AliCloud pueda crecer a ritmos por encima del 30% anualizado para los próximos 5 años y es la pura líder

$BABA

AliCloud se está convirtiendo en un gran generador de flujo de caja para la compañía, como ha sucedido en Amazon con AWS.

Se estima que AliCloud pueda crecer a ritmos por encima del 30% anualizado para los próximos 5 años y es la pura líder

$BABA

9) Crecimientos y rentabilidades

CAGR los últimos 5 años:

1) Ventas del 40%

2) EBIT del 32%

2) BPA del 38%

3) FCF del 27%

Rentabilidades

ROIC del 10%

ROC de Greenblatt del 185%

FCF Yield del 3,46%

¡Con 35 mil millones de caja neta!

A nivel cuantitativo es una pura bestia...

CAGR los últimos 5 años:

1) Ventas del 40%

2) EBIT del 32%

2) BPA del 38%

3) FCF del 27%

Rentabilidades

ROIC del 10%

ROC de Greenblatt del 185%

FCF Yield del 3,46%

¡Con 35 mil millones de caja neta!

A nivel cuantitativo es una pura bestia...

10) Valor intrínseco

Proyectando a 5 años vista bajo estimaciones de ventas y múltiplos:

Escenario pesimista a unos 415 dólares.

Escenario neutral a unos 452 dólares.

Escenario optimista a unos 483 dólares.

*En ningún caso esto es recomendación directa de compra.

Proyectando a 5 años vista bajo estimaciones de ventas y múltiplos:

Escenario pesimista a unos 415 dólares.

Escenario neutral a unos 452 dólares.

Escenario optimista a unos 483 dólares.

*En ningún caso esto es recomendación directa de compra.

Si quieres introducirte en los conceptos básicos del mundo de la inversión y no entiendes muy bien algunos de los puntos tratados en este hilo, puedes apuntarte a la Comunidad Racional donde hay más de 8 horas de formación gratuita para iniciados.

inversionracional.com/comunidadracio…

inversionracional.com/comunidadracio…

Si quieres acceder a contenido exclusivo sobre el mundo de los mercados financieros, audios, entrevistas y videos, solo tienes que apuntarte a nuestro canal privado de Telegram del Proyecto Pioneros.

Aquí tienes el acceso: t.me/proyectopioner…

Aquí tienes el acceso: t.me/proyectopioner…

En resumen, una empresa con unos crecimientos espectaculares. Con luces y sombras a nivel cualitativo, pero que hay que tener muy en cuenta para cualquier inversor que apueste por el mercado Chino.

¡Dale un buen me gusta al hilo y compártelo para que se beneficie más gente!

FIN

¡Dale un buen me gusta al hilo y compártelo para que se beneficie más gente!

FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh