P/E and P/BV ratios - different perspectives:

[1] Most people think that stocks are currently disconnected from real economy, valuations are overextended and market in general in a bubble.

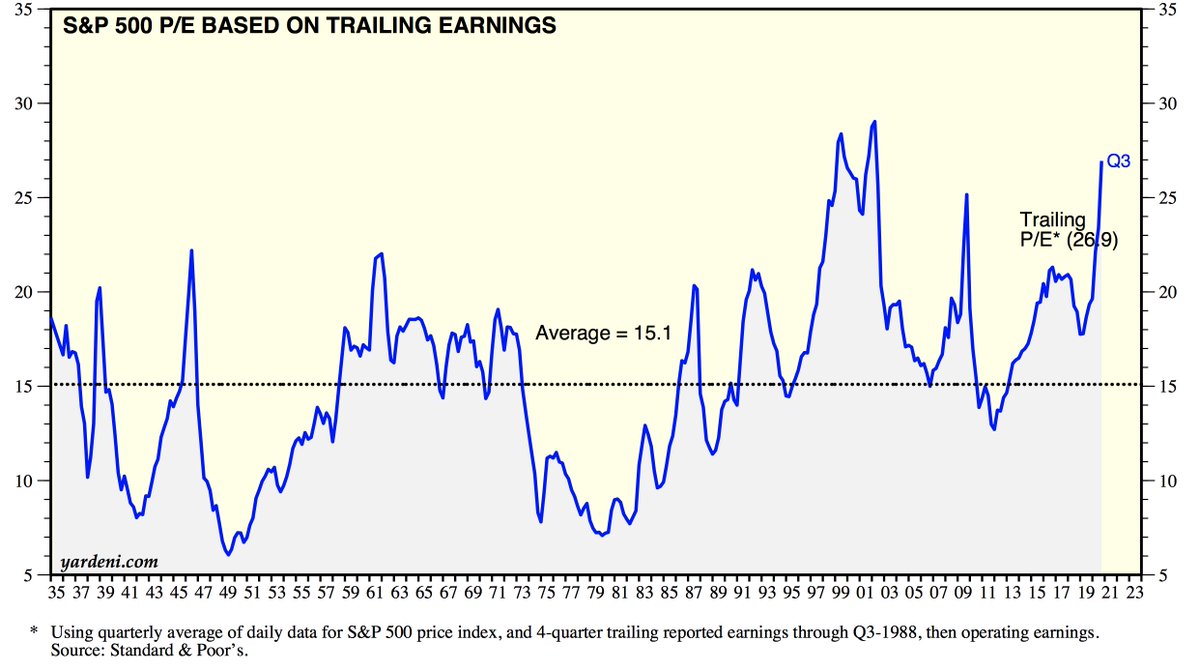

S&P500 Trailing P/E is currently ~27x. Higher than 95% of the time.

#investing #ratios

[1] Most people think that stocks are currently disconnected from real economy, valuations are overextended and market in general in a bubble.

S&P500 Trailing P/E is currently ~27x. Higher than 95% of the time.

#investing #ratios

[2] Historically from current P/E levels it used to be very hard to get decent investment real return in subsequent 10-15 years.

Source: starcapital de

Full report: bit.ly/3lblA28

Source: starcapital de

Full report: bit.ly/3lblA28

[3] Negative relationship between P/E ratio and future returns used to be consistent across different geographies.

[4] Historically market participants that invested while P/E ratio was high (>25x) were particularly vulnerable to significant drawdown over next couple of years.

[5] The same relationship holds for P/BV ratio - the higher P/BV, the lower future return.

Current P/BV ratios:

- MSCI World >2.7x

- S&P500 >4x

Current P/BV ratios:

- MSCI World >2.7x

- S&P500 >4x

[6] Similarly, investing while P/BV ratio was high (>3) exposed investors to big drawdowns in subsequent years.

[7] However, all above regressions don't consider changes in investment environment.

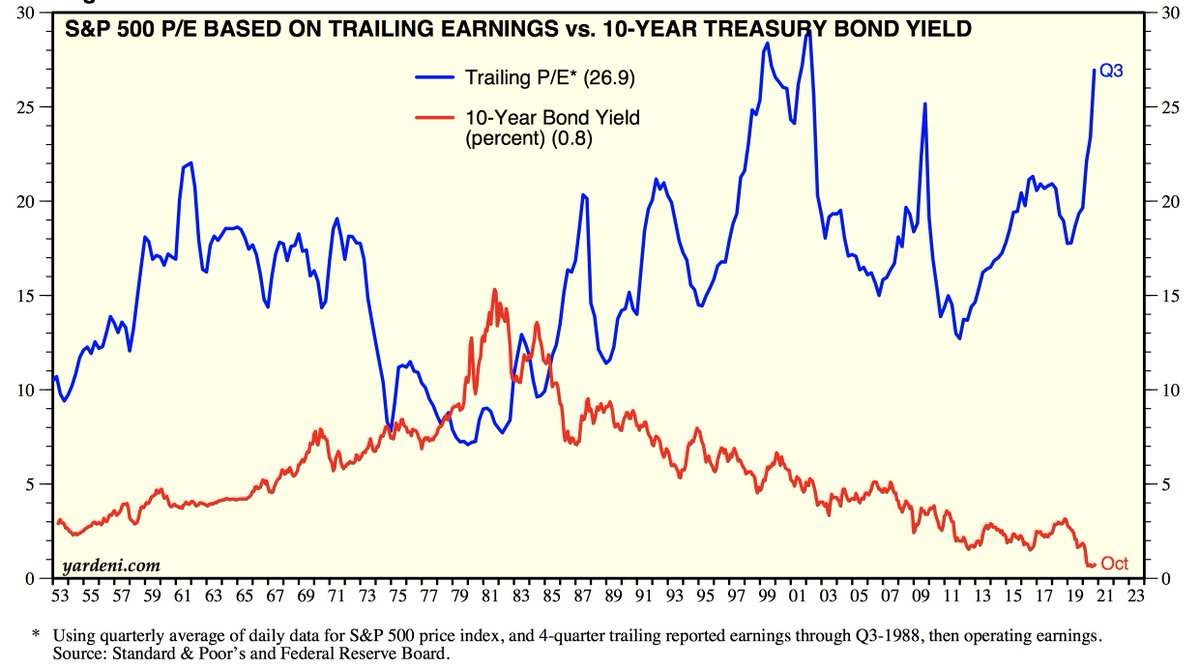

What changed a lot is Risk-Free Rate, which is part of discount factor in any valuation model.

10Y US Bond Yields (Rfr approx.) went down all way from >15% (in 1981) to <1% (in 2020).

What changed a lot is Risk-Free Rate, which is part of discount factor in any valuation model.

10Y US Bond Yields (Rfr approx.) went down all way from >15% (in 1981) to <1% (in 2020).

[8] If you compare P/E ratio and 10Y Bond Yield over time you would easily notice inverse relation between them.

[9] Then, when you actually inverse P/E ratio to get Earnings Yield (1/PE ratio) magically lines fit well... and changes in Risk-Free Rate explains most of changes in P/E ratio.

So... market functions well!

So... market functions well!

[10] What's even more interesting is the fact that it has been disproportionately more beneficial for growth-stocks vs. value stocks...

#ValueInvesting #GrowthInvesting #stocks

#ValueInvesting #GrowthInvesting #stocks

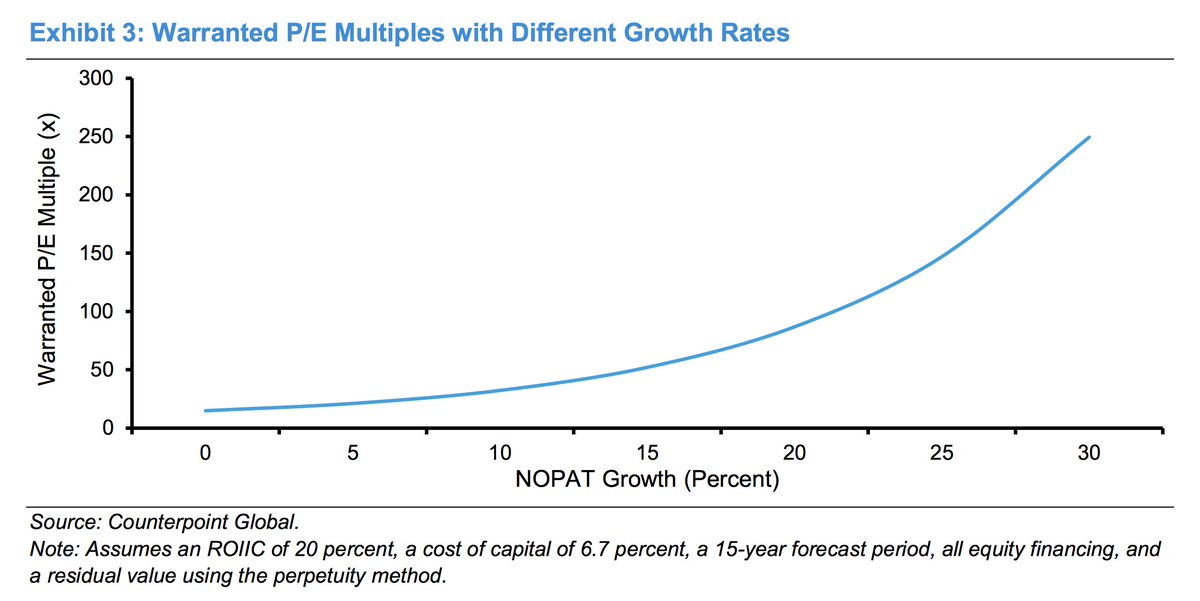

[11] And that perfectly explainable as well... as Cost of Capital is low, assuming value creating growth (ROIC > Cost of capital), each incremental % of growth rate is valued even more.

No one explains it better than @mjmauboussin

morganstanley.com/im/publication…

No one explains it better than @mjmauboussin

morganstanley.com/im/publication…

[12] I've prepared similar model, so if you'd like you could play numbers yourself and see what justified P/E ratio you'd get by changing assumptions of:

- Risk free rate

- NOPAT growth

- ROIIC

- Terminal growth

Link here: bit.ly/37hLCM5

Enjoy! 😀

- Risk free rate

- NOPAT growth

- ROIIC

- Terminal growth

Link here: bit.ly/37hLCM5

Enjoy! 😀

I hope you found that thread useful.

Given all information above, I'm curious what rate of return you expect for stocks (lets assume US stocks measured by SP500) in the next 10 years horizon.❓

I'm open for any comments.

Given all information above, I'm curious what rate of return you expect for stocks (lets assume US stocks measured by SP500) in the next 10 years horizon.❓

I'm open for any comments.

• • •

Missing some Tweet in this thread? You can try to

force a refresh