1. 🐽🌽Vamos falar de BRF? A empresa anunciou um plano ambicioso ontem, buscando mais que triplicar o tamanho da Cia na próxima década, sem aumentar alavancagem e concomitantemente retornando o pagamento de dividendos.

2. Para chegar no grande plano de ontem, precisamos rever os últimos 3 anos, período em que a Cia passou por um grande “turnaround” nas suas operações. De 2018 até hoje, a empresa promoveu ampla renovação no seu conselho de administração e diretoria.

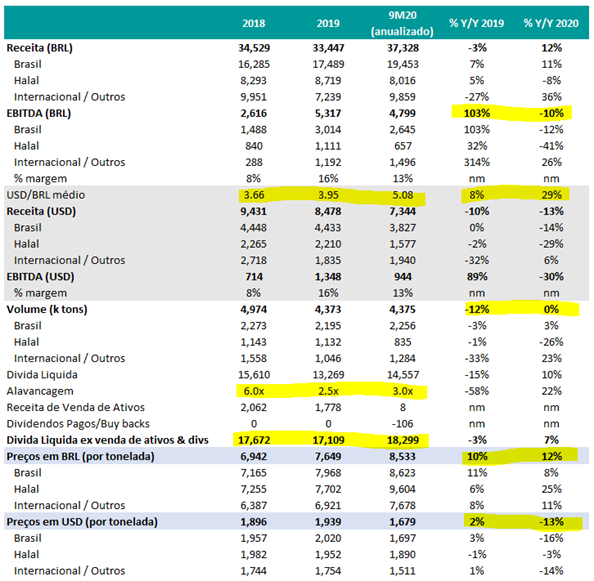

3. A receita líquida cresceu em +8% no período, elevando o lucro operacional caixa (EBITDA) em +83%. Sua divida liquida caiu -7%. Sua alavancagem, medida em divida líquida/EBITDA caiu de 6,0x em 2018 para 3,0x em set/2020.

4. É fácil ter uma avaliação super positiva dessa história. Ainda, é tentadora a visão de que a empresa está novamente preparada para um grande ciclo de crescimento. Olhando com a lupa, temos que discordar dessa visão.

5. O sucesso da BRF nos últimos 3 anos reflete 3 pontos exógenos e não recorrentes:

1.Preço internacional de carne de porco

2.Cambio (USD/BRL)

3.Preço de grãos

1.Preço internacional de carne de porco

2.Cambio (USD/BRL)

3.Preço de grãos

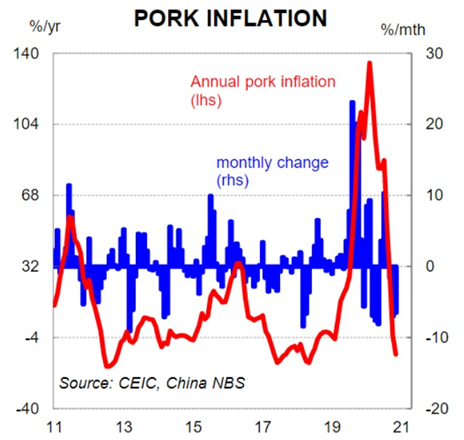

6. O preço da carne de porco subiu mundialmente devido à redução do rebanho de porcos na China, maior mercado consumidor do mundo. Esse rebanho já está se recuperando. O preço da carne suína, que chegou a subir +70% em dólares em 2019, está abaixo dos níveis vistos no fim de 2018

7. Para a BRF, o efeito do preço global de carnes causou aumento de preços médios de +2% em 2019. Parece pouco, mas não é. É suficiente para a margem EBITDA subir de 8% para 10%. Esse efeito já está negativo em 2020 (preços -13%).

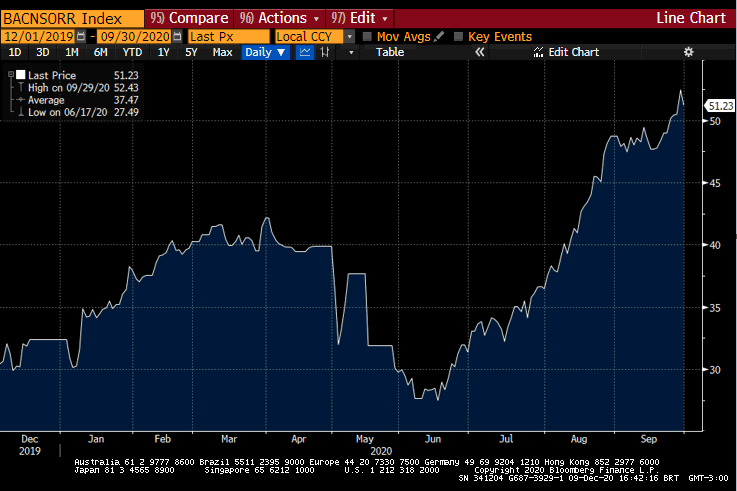

8. O terceiro impacto positivo foi relacionado ao preços dos grãos. A BRF, que faz compras antecipadas e começou o ano de 2020 bem estocada de grãos, provavelmente escapou de boa parte da alta dessas commodities esse ano. O milho chegou a subir +160% esse ano.

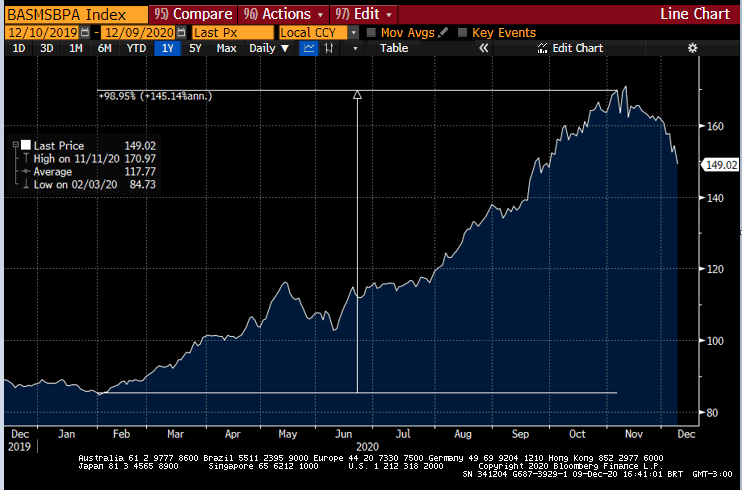

9. A soja chegou a dobrar de preço. Recentemente os preços caíram um pouco, seguindo a queda do dólar. Mas assumindo a mesma estratégia de comprar antecipadamente, deveríamos ver nos próximos meses custos de grãos na BRF que refletem o ponto mais alto para os grãos em 2020.

10. Uma forma simples de resumir os últimos 3 anos da BRF: fatores exógenos trouxeram à empresa benefícios de preço e custo que explicam integralmente seu aumento de faturamento e EBITDA.

11. Para uma empresa que partiu de uma margem EBITDA de ~8% em 2018, bastava um aumento de ~8% no preço médio para o EBITDA dobrar. Acontece que o preço médio em reais subiu +23% desde então, mas já está caindo.

12. Outras coisas aconteceram desde 2018. O volume de venda da empresa caiu -12%. Sua divida liquida, ajustada por venda de ativos, subiu 3,5%. Sua principal concorrente no Brasil (Seara) se preparou para um ataque que deve acirrar a disputa no setor nos próximos meses.

13. Vemos uma combinação perversa de riscos que acreditamos irá dificultar o ambiciosíssimo plano de crescimento da BRF. A empresa pode encontrar preços em reais mais baixos e um endividamento crescente mesmo sem buscar crescimento.

14. Se insistir em multiplicar seu negócio em 3,5x nos próximos anos, o desafio multiplicará também.

E você? Acredita na volta da BRF?

E você? Acredita na volta da BRF?

• • •

Missing some Tweet in this thread? You can try to

force a refresh