O artigo do Pastore de hoje traz a discussão sobre a tendência de queda na taxa de juro no mundo, citando Blanchard, Summers e Furman. Aproveitemos o gancho para falar um pouco disso aqui embaixo.

A discussão já vem de algum tempo. O capítulo + recente foi a conferência realizada há um mês, em 01/dez, que contou com apresentação de um novo texto de Furman e Summers. Comentaram Bernanke, Blanchard e Rogoff. Link abaixo:

piie.com/events/fiscal-…

piie.com/events/fiscal-…

O texto parte do fenômeno observado (queda da taxa nas últimas décadas). Ainda que apresentem hipóteses para explicar o fenômeno, o foco é colocado nas consequências/implicações dessa tendência para a política monetária e fiscal.

Seriam 3 implicações:

1) c/ política monetária limitada, política fiscal se torna + importante p/ manejar o ciclo

2) Novas medidas seriam importantes p/ analisar a sustentabilidade fiscal (dívida/PIB ñ seria adequado)

3) muito investimento público se tornaria auto-financiável

1) c/ política monetária limitada, política fiscal se torna + importante p/ manejar o ciclo

2) Novas medidas seriam importantes p/ analisar a sustentabilidade fiscal (dívida/PIB ñ seria adequado)

3) muito investimento público se tornaria auto-financiável

Essas implicações não são novas (especialmente a 1 e a 3); por exemplo, já apareciam em texto do Blanchard do início de 2019 (aquele em que comparava r com g).

O ponto 2 não é muito sedutor, o próprio Furman não gosta de uma das medidas propostas no texto, mas ok

O ponto 2 não é muito sedutor, o próprio Furman não gosta de uma das medidas propostas no texto, mas ok

Uma coisa que passou um pouco batida é que eles propõem algo como um new guideline para a política fiscal, que é a manutenção do pagamento real de juros em 2% do PIB

A grande questão, no fundo, é saber qual o futuro da taxa de juro real no mundo. Embora acreditem que a tendência em curso continue, admitem que as previsões macro são feitas no meio de muita incerteza. Isso demandaria certa cautela na hora de formular política sob esse framework

E os emergentes?

Trazer a discussão p/ países emergentes é + complicado do que parece. Por um lado, claro que movimentos estruturais fortes no mundo desenvolvido impactam muito a economia global. Por outro, as condições de financiamento não são as mesmas, etc etc.

Trazer a discussão p/ países emergentes é + complicado do que parece. Por um lado, claro que movimentos estruturais fortes no mundo desenvolvido impactam muito a economia global. Por outro, as condições de financiamento não são as mesmas, etc etc.

Pastore fez suas considerações, ALR já tinha feito as dele no Valor e eu ainda preciso de um tempo para estudar melhor essas questões.

Em todo caso, um ganho indiscutível é a > disponibilidade de capital barato no mundo: oportunidade, por exemplo, p/ bons projetos de concessão

Em todo caso, um ganho indiscutível é a > disponibilidade de capital barato no mundo: oportunidade, por exemplo, p/ bons projetos de concessão

Finalizo indicando uma thread que havia feito no ano passado, discutindo essas questões no âmbito da crise do Covid

https://twitter.com/gtinocolh/status/1272624643019603968?s=20

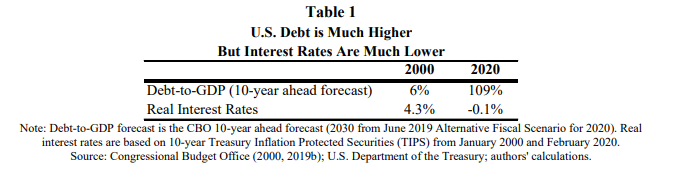

Ah, acho que também vale colocar essa tabela. Tão impressionante que, quando vi a primeira vez, achei que estava errada. Mas está certa mesmo: em 2000, as projeções indicavam uma dívida pública americana perto de zero em 2010! O resto vocês vejam sozinhos

• • •

Missing some Tweet in this thread? You can try to

force a refresh