El problema del sistema público de pensiones no es que sea piramidal, el problema es que es público.

Abro hilo

Abro hilo

Más allá del clickbait para sesgos de confirmación liberales, a mí me es casi lo mismo si es público, privado, piramidal, ponzi, de reparto o de capitalización.

Lo importante es que, sea como sea, se etiquete como se etiquete, cumpla 2 funciones.

Lo importante es que, sea como sea, se etiquete como se etiquete, cumpla 2 funciones.

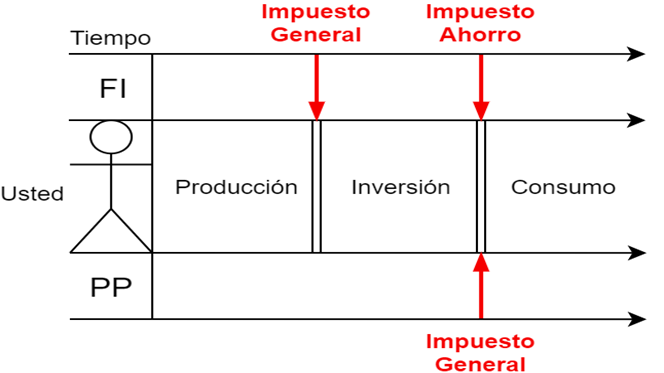

Para una correcta planificación financiera de nuestro ciclo vital necesitamos 2 cosas:

1. Recoger las preferencias de consumo a lo largo del tiempo.

2. Colocar los factores productivos de acuerdo con esas preferencias.

1. Recoger las preferencias de consumo a lo largo del tiempo.

2. Colocar los factores productivos de acuerdo con esas preferencias.

Tenemos que saber cuánta gente quiere consumir cuándo. Es decir, cuánto ahorro (trabajar sin consumir) tenemos a qué plazos, y en función de eso organizar los proyectos empresariales para que produzcan a esos plazos.

Entra trabajo a unos plazos y salen bienes de consumo a otros.

Entra trabajo a unos plazos y salen bienes de consumo a otros.

Un mecanismo (quizá no el único) muy eficiente para esto es el sistema de precios. El que quiere consumir dentro de 40 años puede inmovilizar su capital en proyectos a largo plazo. El que quiere consumir dentro de 5 años puede inmovilizar su capital en proyectos a menor plazo.

Cada uno de ellos invertirá en activos con distinta certidumbre y plazo de maduración financiando unos u otros proyectos. Si un perfil aumenta, reducirá el coste de financiación de ese tipo de proyectos mandando la señal para que los factores productivos cambien de línea.

Y así conseguimos una estructura productiva que produzca en los momentos en los que queremos consumir.

Pero hay un problema extra. Y es que una ola poblacional no es algo agradable. Las preferencias de consumo dejan de ser constantes y los factores deben moverse rápido.

Pero hay un problema extra. Y es que una ola poblacional no es algo agradable. Las preferencias de consumo dejan de ser constantes y los factores deben moverse rápido.

Trasladar los factores entre líneas productivas no es fácil y pueden surgir fricciones. Existen costes de cambio, información asimétrica, rigideces de precios... Lo más cómodo sería que nuestras preferencias (agregadas) no cambiasen y poder producir siempre igual.

Por tanto, una pirámide poblacional invertida es un reto para cualquier sistema. La estructura productiva debe también acompañar esa ola (alargarse y estrecharse rápidamente). Y para esto es fundamental que las barreras para poder reorganizar los factores sean mínimas.

En conclusión, recoger las preferencias de consumo para organizar la estructura productiva y, si tenemos ola poblacional, que los factores productivos puedan moverse rápidamente.

Cómo se consiga esto es casi lo de menos. Pero vamos, que blanco y en botella.

Cómo se consiga esto es casi lo de menos. Pero vamos, que blanco y en botella.

Por tanto el problema del sistema público no es tanto que sea o deje de ser de reparto, ponzi o piramidal. El problema es qué tan bien o mal es capaz de agregar esas preferencia temporales e indicar y conseguir que los factores productivos se trasladen a las líneas adecuadas.

PD. Para terminar de tocar las narices a todo el mundo. Yo no creo que el sistema público de pensiones sea Ponzi.

• • •

Missing some Tweet in this thread? You can try to

force a refresh