NAK BELI RUMAH?

MASIH CONFUSE NAK PILIH ANTARA MRTT ATAU MLTT?

Selain daripada Jumlah Loan yang kita nak apply, kita perlu faham & pilih Insurans/Takaful untuk cover Loan Rumah kita. Silap pilih tak boleh nak u-turn dah

Meh saya terangkan dengan lebih detail dalam thread ni.

MASIH CONFUSE NAK PILIH ANTARA MRTT ATAU MLTT?

Selain daripada Jumlah Loan yang kita nak apply, kita perlu faham & pilih Insurans/Takaful untuk cover Loan Rumah kita. Silap pilih tak boleh nak u-turn dah

Meh saya terangkan dengan lebih detail dalam thread ni.

By default, agent hartanah / executive bank akan recommend utk ambik MRTA (konvensional) atau MRTT (Takaful) utk cover loan rumah kita.

Ayat paling popular adalah "Senang bayar, murah sebab semua masuk dalam loan"

Kita rasa "Senang/mudah" & "murah" TAPI banyak beza dgn MLTT.

Ayat paling popular adalah "Senang bayar, murah sebab semua masuk dalam loan"

Kita rasa "Senang/mudah" & "murah" TAPI banyak beza dgn MLTT.

Kalau faham balik :

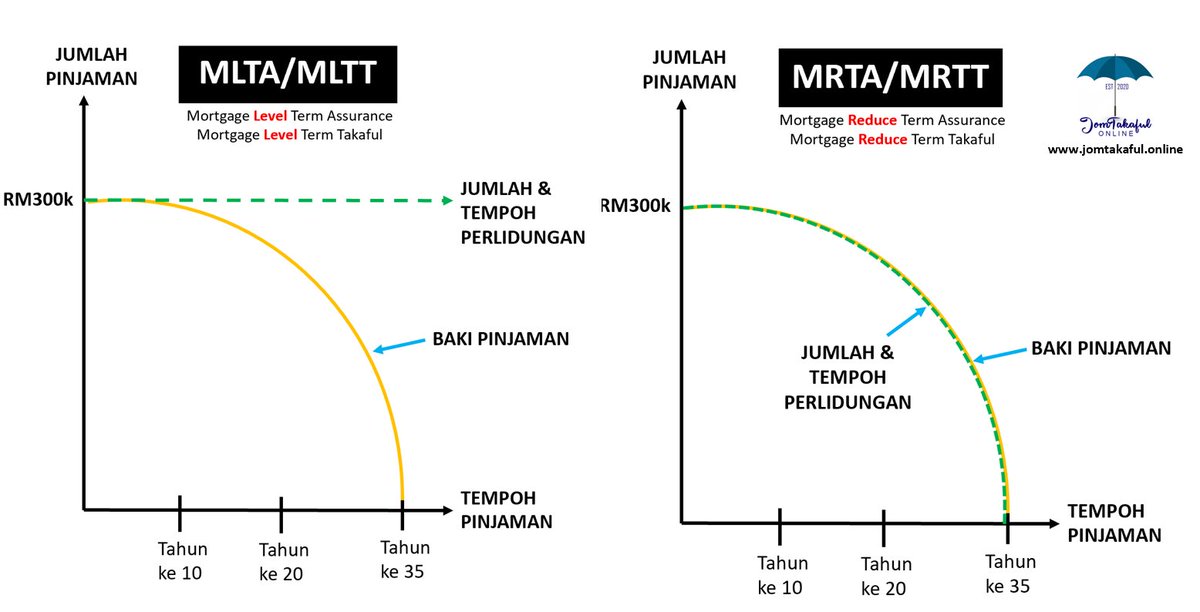

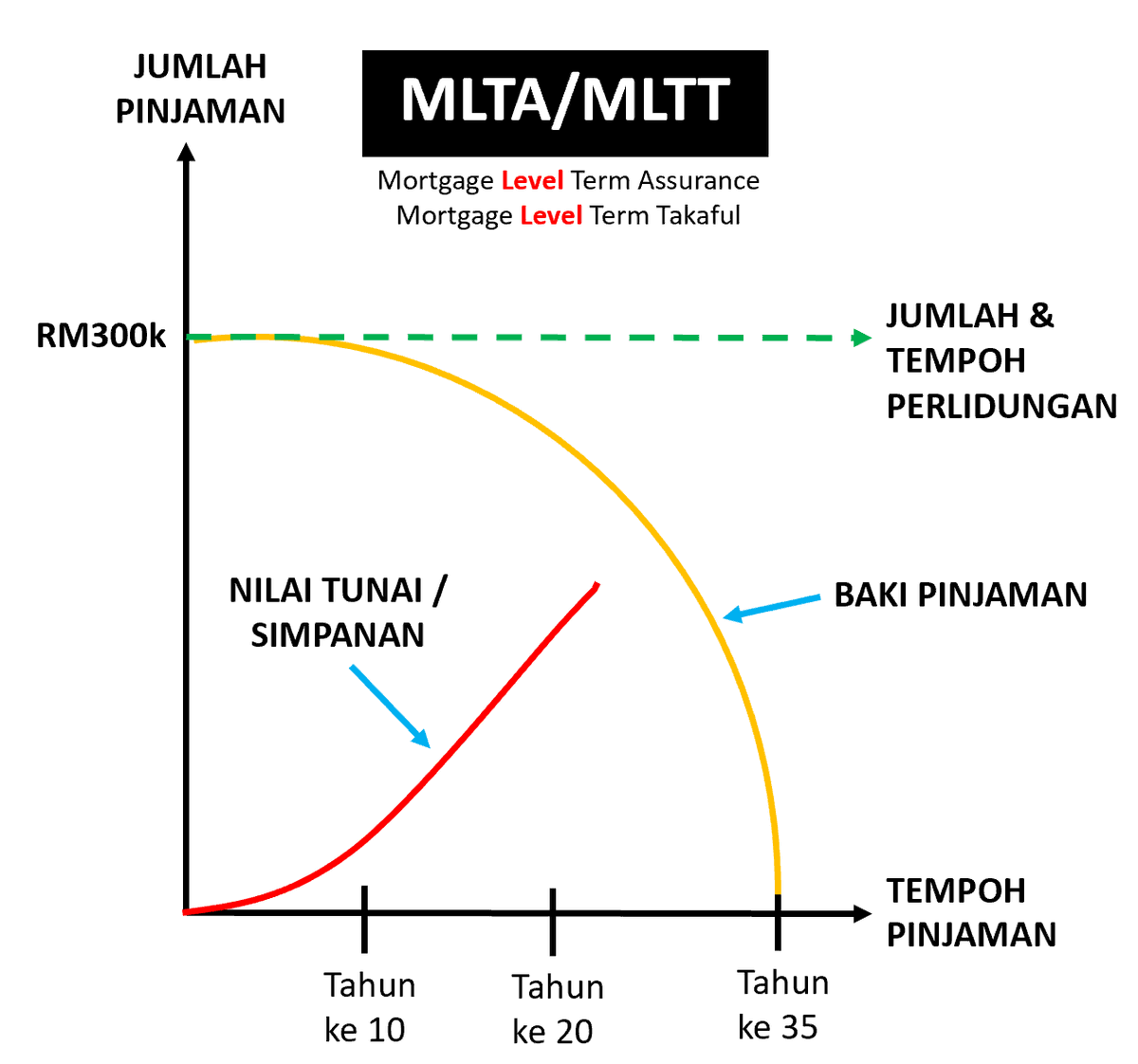

MRTA/MRTT : Coverage akan susut ikut tempoh masa pinjaman

MLTA/MLTT : Coverage tetap & kekal dari mula sampai akhir pinjaman

Selain dari tu, saya share beberapa senario MRTA/MRTT.

Ada 4 senario kenapa anda perlu pilih MLTT berbanding MRTA/MRTT

MRTA/MRTT : Coverage akan susut ikut tempoh masa pinjaman

MLTA/MLTT : Coverage tetap & kekal dari mula sampai akhir pinjaman

Selain dari tu, saya share beberapa senario MRTA/MRTT.

Ada 4 senario kenapa anda perlu pilih MLTT berbanding MRTA/MRTT

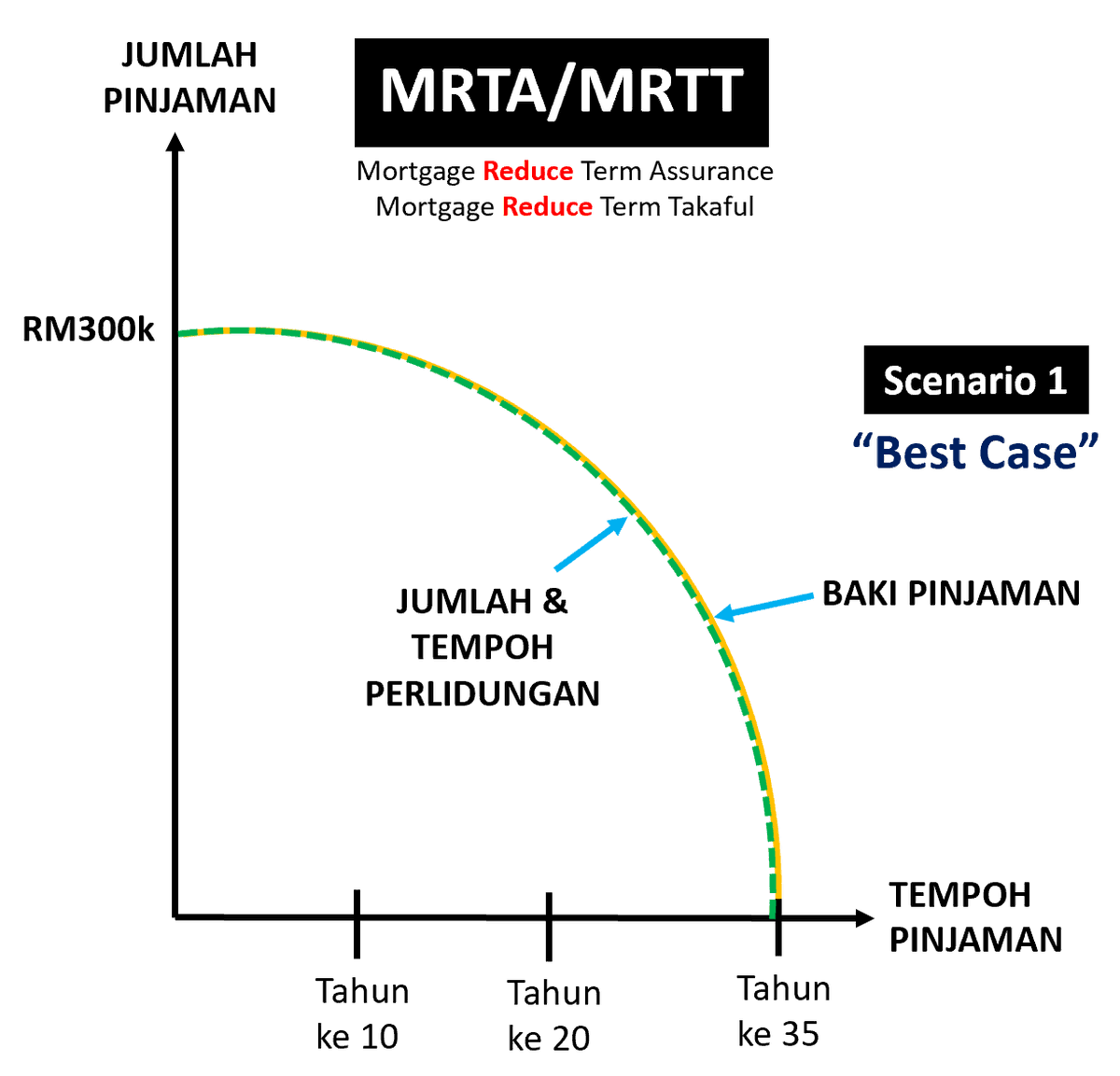

Senario 1 : Best Case

Selalunya Exec Bank akan buat plan MRTA/MRTT ni cun-cun dengan baki pinjaman. Ni adalah Best case bagaimana MRTA/MRTT tu berfungsi.

Anytime kalau meninggal/lumpuh, MRTA/MRTT akan bayar baki pinjaman terus ke bank. Kiranya Loan bank dah settle.

Selalunya Exec Bank akan buat plan MRTA/MRTT ni cun-cun dengan baki pinjaman. Ni adalah Best case bagaimana MRTA/MRTT tu berfungsi.

Anytime kalau meninggal/lumpuh, MRTA/MRTT akan bayar baki pinjaman terus ke bank. Kiranya Loan bank dah settle.

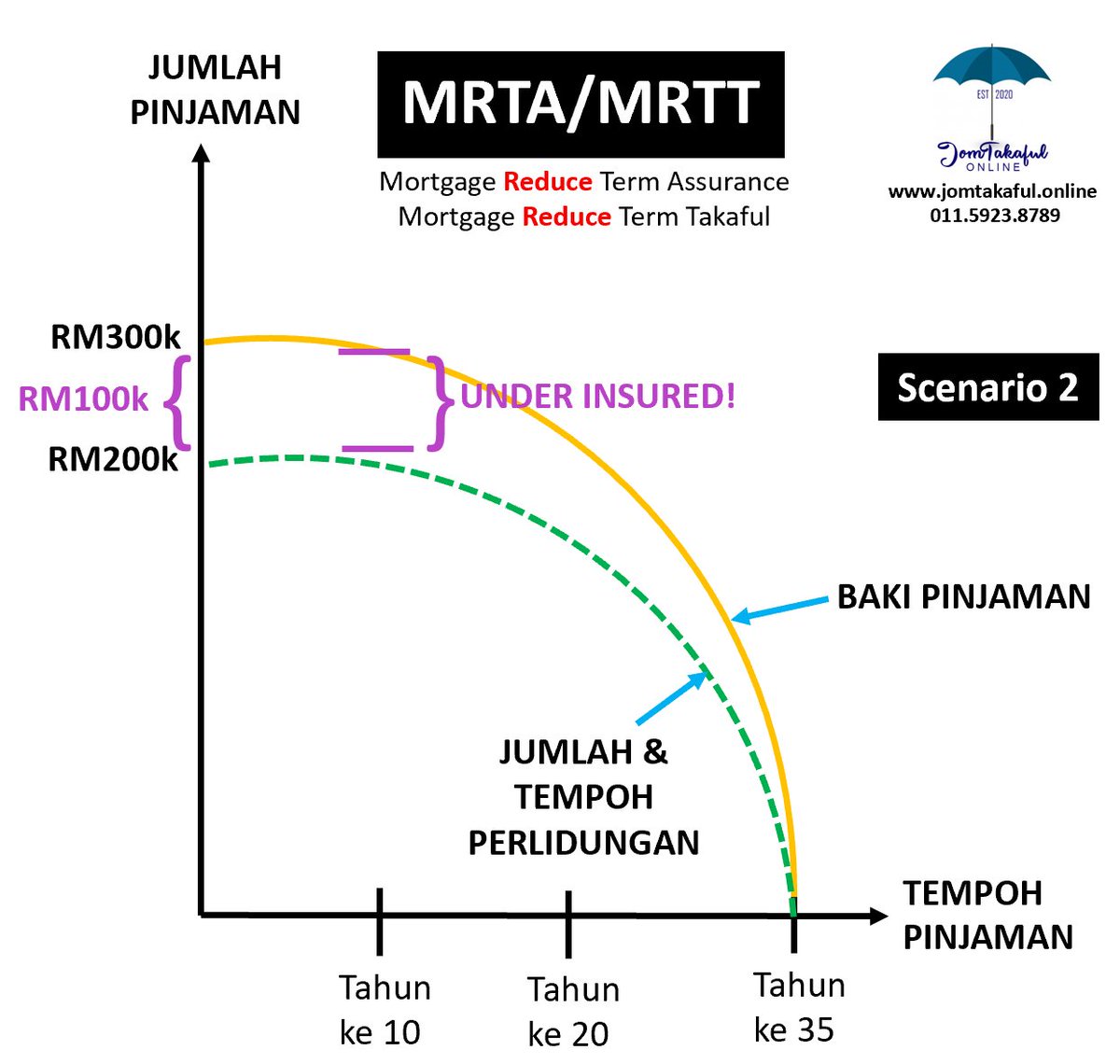

Senario 2 : MRTA/T Under Insured

Bila saya review plan MRTA/T kawan-kawan, ada yg under insured. Loan RM300k tapi cover RM200k.

Rupanya masa apply loan dulu dah nego dah dgn exec bank sebab nk kurangkan installment bulanan.

Risiko ni. Apa-apa jadi kena topup duit sendiri

Bila saya review plan MRTA/T kawan-kawan, ada yg under insured. Loan RM300k tapi cover RM200k.

Rupanya masa apply loan dulu dah nego dah dgn exec bank sebab nk kurangkan installment bulanan.

Risiko ni. Apa-apa jadi kena topup duit sendiri

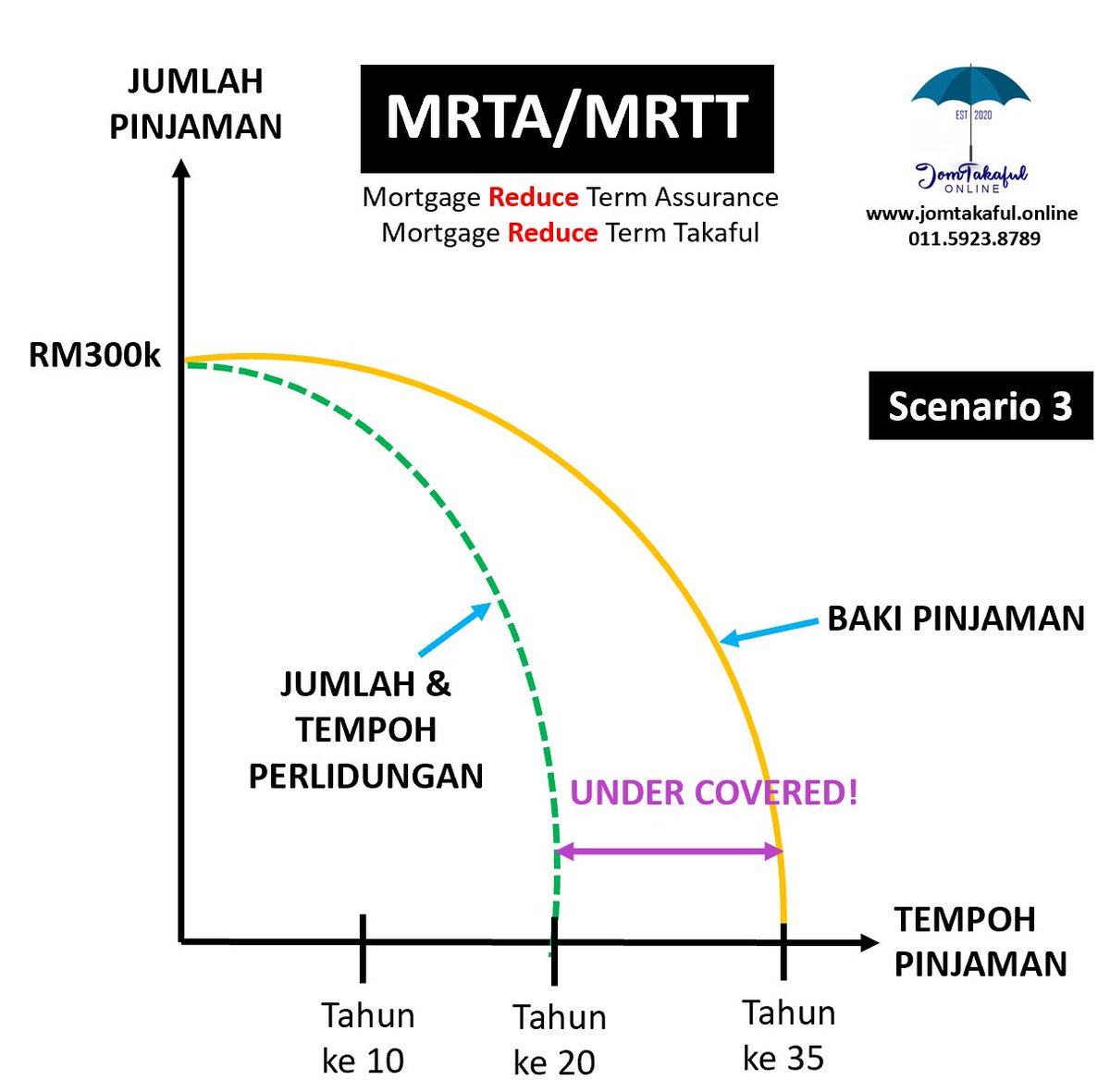

Senario 3 : MRTA/T Term Under Covered

Ni pun satu masalah yang saya jumpa. Semua kes nak jimat duit.

Nak cover MRTA/T ikut amaun loan, tapi nak murah. Sanggup buat term pendek. Loan 35 tahun tapi dia cover untuk 20 tahun je.

Nak murah tapi kena tanggung risiko lah.

Ni pun satu masalah yang saya jumpa. Semua kes nak jimat duit.

Nak cover MRTA/T ikut amaun loan, tapi nak murah. Sanggup buat term pendek. Loan 35 tahun tapi dia cover untuk 20 tahun je.

Nak murah tapi kena tanggung risiko lah.

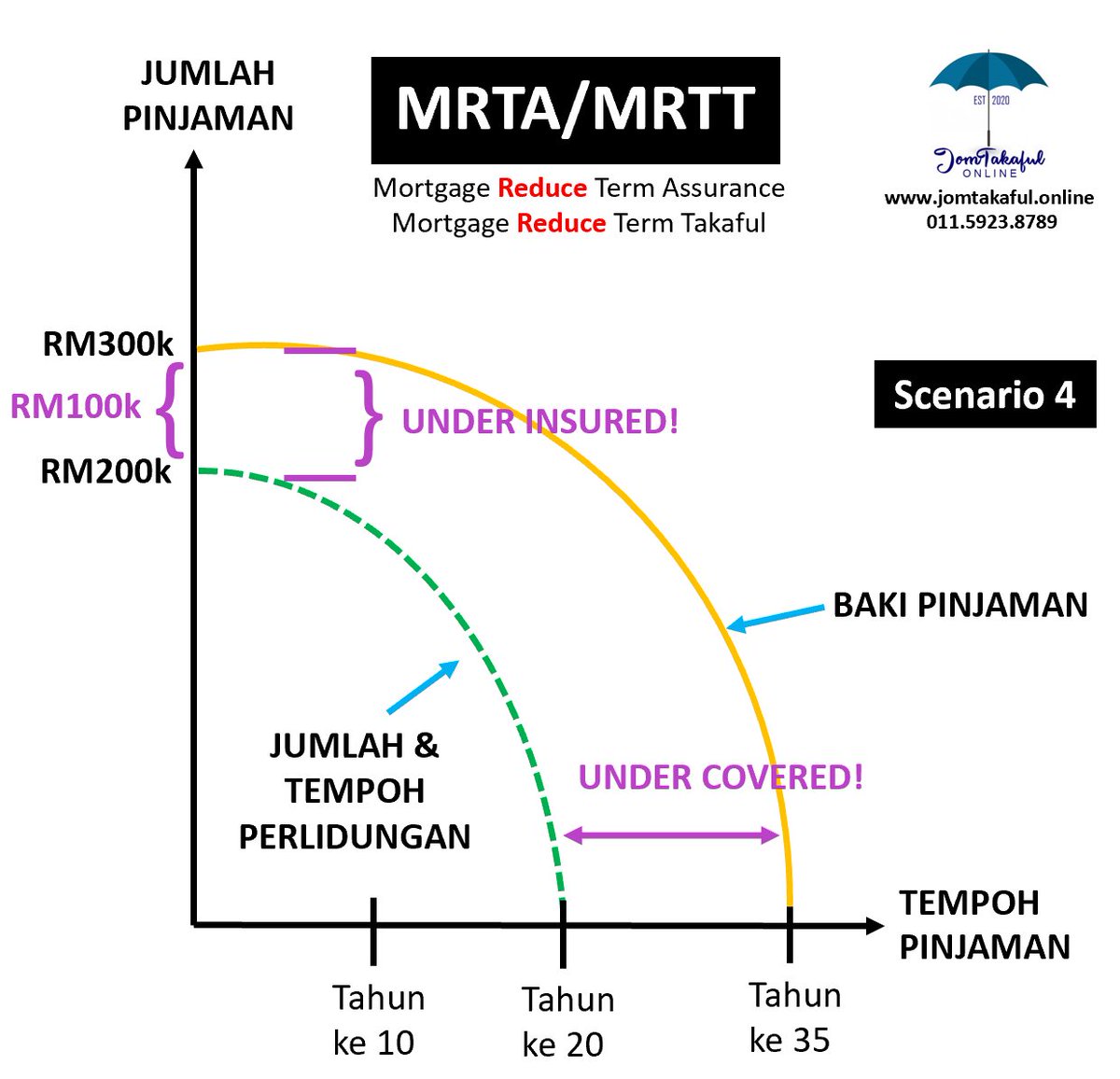

Senario 4 : MRTA/T Under insured & Term Under Covered

Yang ni pun boleh berlaku. Dah la cover pendek, nilai perlindungan pun rendah daripada loan rumah dia.

Kalau dia ambik macamni tapi ada backup polisi takpa. Kalau harap MRTA/T ni je, waris akan jadi masalah pada masa depan.

Yang ni pun boleh berlaku. Dah la cover pendek, nilai perlindungan pun rendah daripada loan rumah dia.

Kalau dia ambik macamni tapi ada backup polisi takpa. Kalau harap MRTA/T ni je, waris akan jadi masalah pada masa depan.

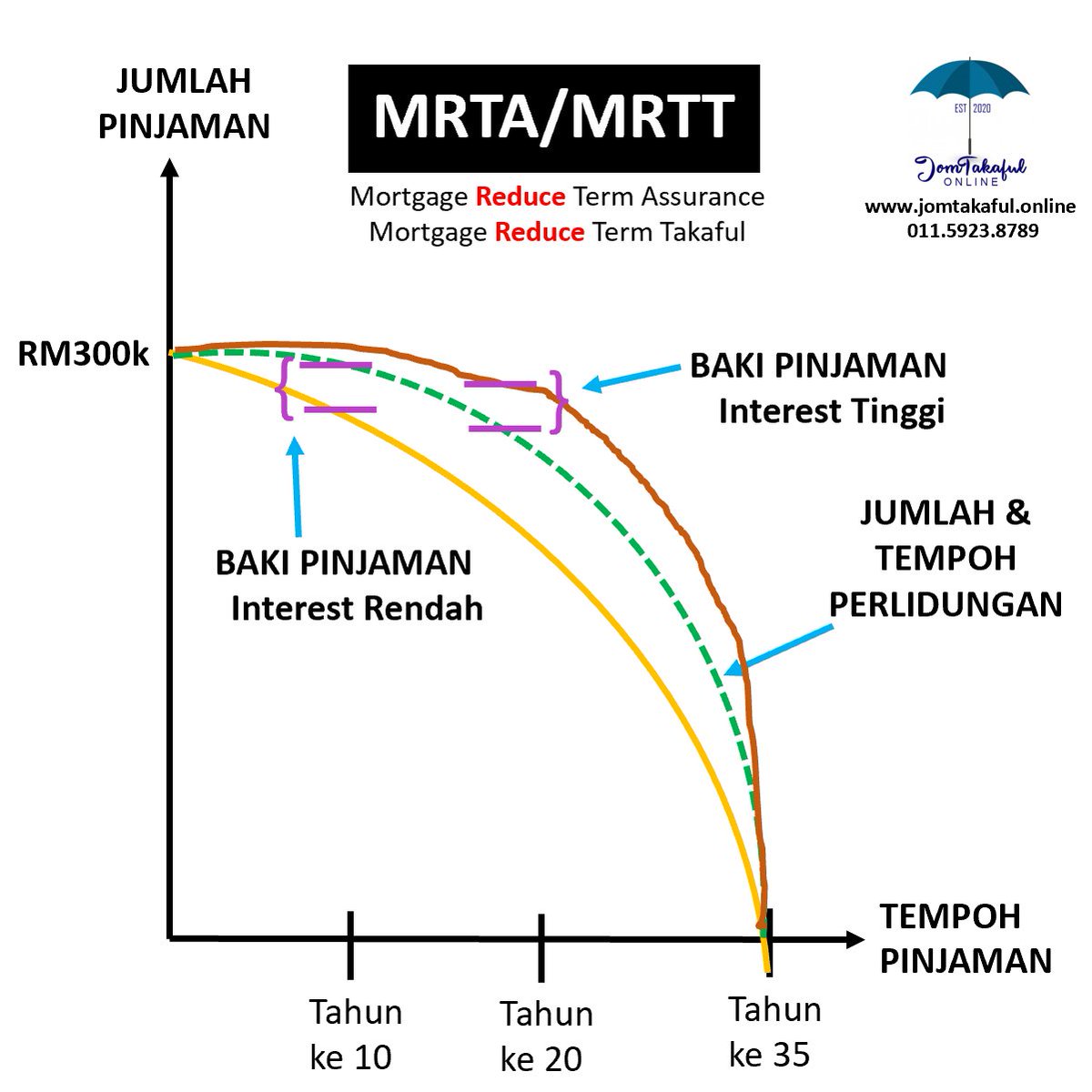

Dan, MRTA/T ni tak flexible kalau in future ada kenaikkan interest atau interest pinjaman tu rendah

Senang cerita, coverage MRTA/T tu tak berkadar dgn loan rumah kita

Kita sentiasa ada "gap" yang kena topup incase loan kita tu naik. Kalau interest turun, kita tak dapat apa-apa

Senang cerita, coverage MRTA/T tu tak berkadar dgn loan rumah kita

Kita sentiasa ada "gap" yang kena topup incase loan kita tu naik. Kalau interest turun, kita tak dapat apa-apa

Technically, ini adalah issue yang saya jumpa apabila ambil MRTA/T. Apa yang paling penting, kita kena faham Insurans/Takaful Loan Rumah kita tu.

Nak tahu lebih lanjut tentang MRTA/MRTT/MLTA/MLTT ni boleh baca thread saya ni

Nak tahu lebih lanjut tentang MRTA/MRTT/MLTA/MLTT ni boleh baca thread saya ni

https://twitter.com/LuthfiMY/status/1305403776925196288

Bila dah go through 4 senario diatas, antara option yang ada untuk mengatasi ketidaktentuan MRTA/MRTT adalah ambil lah MLTT!

MLTT bukannya lebih tetap nilai perlindungannya, kita lebih untung sebab ada Nilai Tunai / Cash Value / Simpanan bila surrender atau bila Matang.

MLTT bukannya lebih tetap nilai perlindungannya, kita lebih untung sebab ada Nilai Tunai / Cash Value / Simpanan bila surrender atau bila Matang.

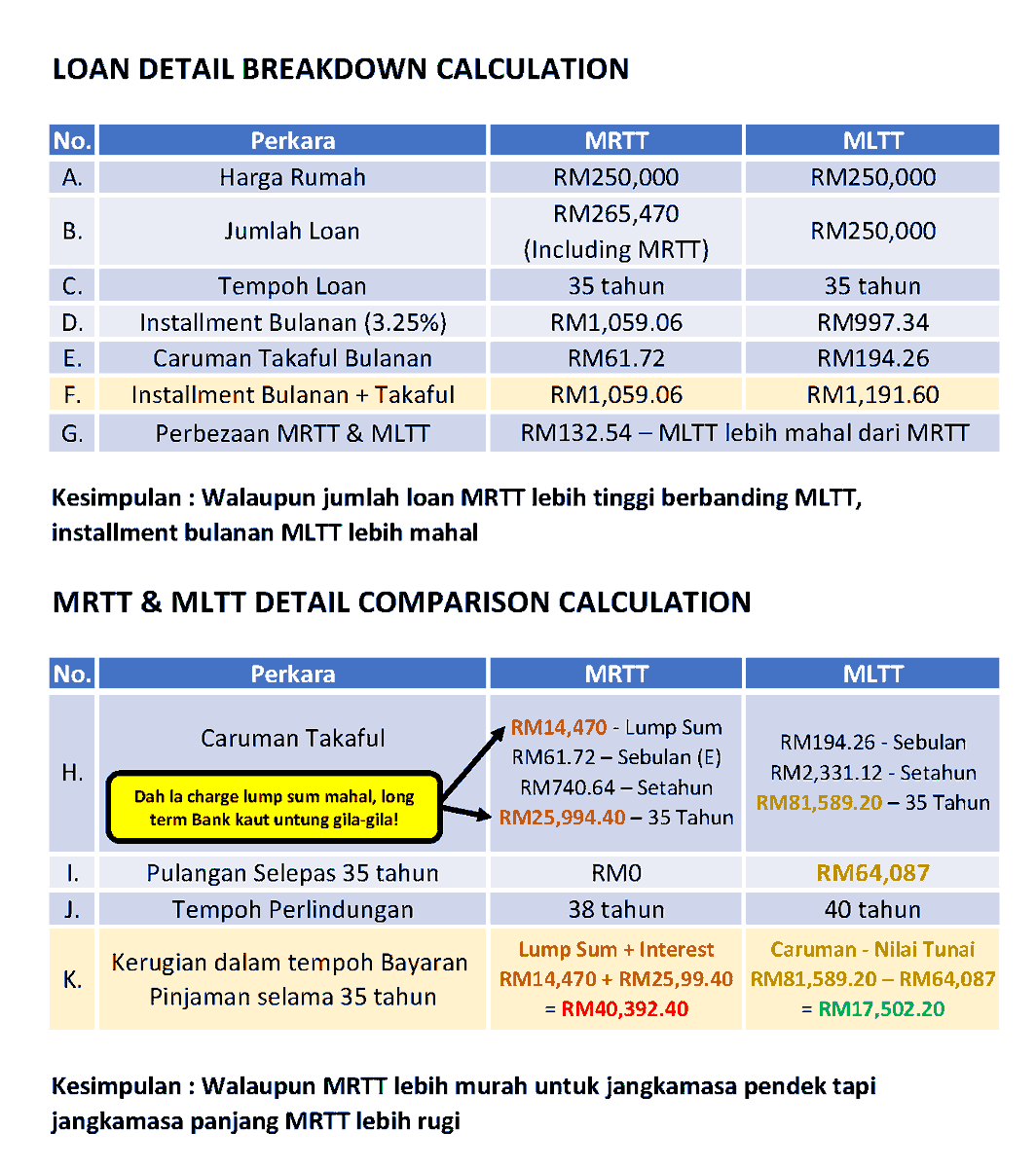

Taknak tulis banyak, saya ada study sikit & pengiraan perbandingan antara MRTT dan MLTT in term of Monthly Installment & Protection.

So, based on thread saya diatas & calculation ni, saya bantu you all untuk buat keputusan sama ada confuse nak pilih MRTT atau MLTT

So, based on thread saya diatas & calculation ni, saya bantu you all untuk buat keputusan sama ada confuse nak pilih MRTT atau MLTT

Saya harap anda buat keputusan sebaik mungkin dalam memilih antara MLTT atau MRTT. Semoga perkongsian saya ni memberi manfaat kepada anda.

Jika nak bantuan saya untuk dapatkan quotation MLTT boleh terus WhatsApp saya

wa.me/601159238789

Jika nak bantuan saya untuk dapatkan quotation MLTT boleh terus WhatsApp saya

wa.me/601159238789

• • •

Missing some Tweet in this thread? You can try to

force a refresh