SALAH ANGGAP SUAMI ISTERI BILA JOIN LOAN RUMAH

"Kami laki bini beli rumah RM400k, masing-masing bayar loan untuk RM200k. Suami saya baru je meninggal dunia. Saya ingat rumah kami jadi free tapi rupa-rupanya saya tetap kena bayar macam biasa" kata isteri

Meh saya jelaskan

"Kami laki bini beli rumah RM400k, masing-masing bayar loan untuk RM200k. Suami saya baru je meninggal dunia. Saya ingat rumah kami jadi free tapi rupa-rupanya saya tetap kena bayar macam biasa" kata isteri

Meh saya jelaskan

Itulah, biasanya suami isteri beli rumah join loan ni depa ingat akan automatik jadi free kalau pasangan meninggal

Bila join loan, maksudnya loan tu jadi dua & insurans/takaful pinjaman rumah pn jadi dua

Loan : 1 suami bayar, 1 isteri bayar

MRTT : 1 cover suami, 1 cover isteri

Bila join loan, maksudnya loan tu jadi dua & insurans/takaful pinjaman rumah pn jadi dua

Loan : 1 suami bayar, 1 isteri bayar

MRTT : 1 cover suami, 1 cover isteri

Biasanya MRTT ni pihak bank akan cover ikut jumlah loan je.

Bila loan asing, MRTT pun asing, bermakna ia akan waived-kan loan rumah bahagian pasangan kita je!

Kenapa nak waived-kan bahagian pasangan yang masih hidup? Sebab tu pasangan yg masih hidup perlu bayar macam biasa

Bila loan asing, MRTT pun asing, bermakna ia akan waived-kan loan rumah bahagian pasangan kita je!

Kenapa nak waived-kan bahagian pasangan yang masih hidup? Sebab tu pasangan yg masih hidup perlu bayar macam biasa

Sekiranya suami isteri buat join loan rumah & ditakdirkan pasangan kita pergi dulu dari kita, TOLONG bayar installment rumah macam biasa.

Ada yang saya jumpa tak bayar installment rumah lepas suami meninggal sedangkan dia lupa rumah dia tu join loan. Nanti bank lelong naya!

Ada yang saya jumpa tak bayar installment rumah lepas suami meninggal sedangkan dia lupa rumah dia tu join loan. Nanti bank lelong naya!

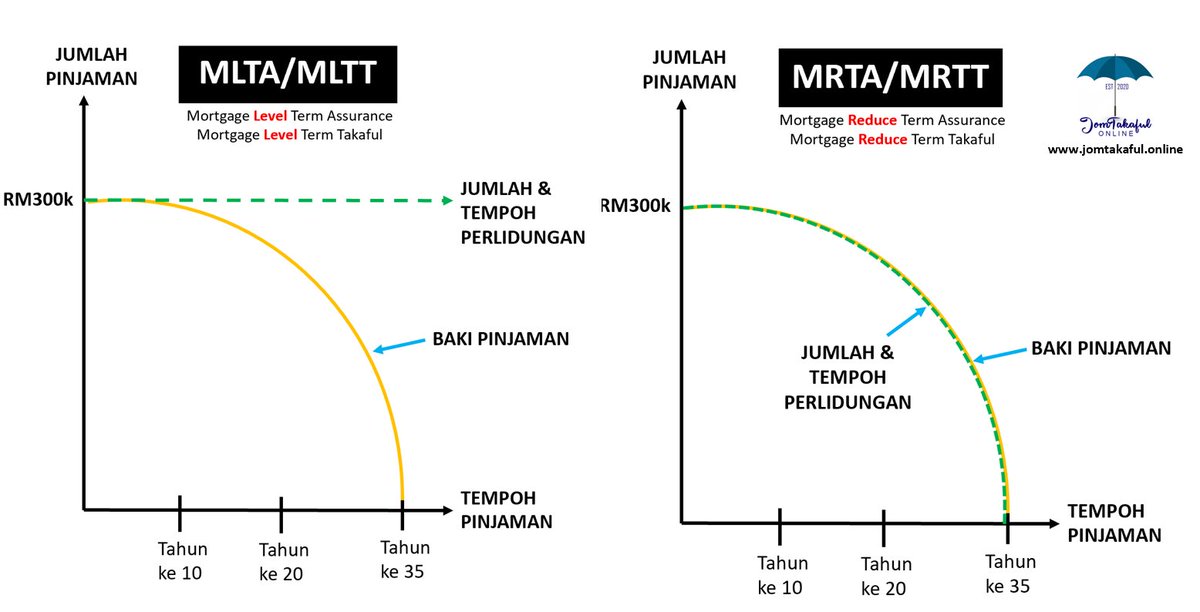

Isu join loan ni boleh diatasi sekiranya masa sign S&P rumah dulu tu kita ambil pelan MLTT asing dengan syarikat Takaful.

Dalam pelan MLTT ni kita boleh boleh cover ikut Total Loan Suami + Isteri.

Dalam pelan MLTT ni kita boleh boleh cover ikut Total Loan Suami + Isteri.

Untuk MLTT ni, bila pasangan meninggal dunia, syarikat Takaful akan bayar RM400k terus kepada pasangan yang masih hidup & pasangan tersebut boleh buat full settlement dengan bank.

Settle loan si mati & termasuk sekali dengan loan diri sendiri agar lepastu tak perlu bayar lagi!

Settle loan si mati & termasuk sekali dengan loan diri sendiri agar lepastu tak perlu bayar lagi!

Clear tak?

Kalau dah beli rumah join loan suami isteri, jangan risau sebab hampa boleh ambik pelan MLTT tambahan untuk Backup bahagian loan pasangan.

Kalau tengah survey & study nak beli rumah, consider lah untuk ambik MLTT untuk masa depan yang lebih terjamin. InsyaAllah

Kalau dah beli rumah join loan suami isteri, jangan risau sebab hampa boleh ambik pelan MLTT tambahan untuk Backup bahagian loan pasangan.

Kalau tengah survey & study nak beli rumah, consider lah untuk ambik MLTT untuk masa depan yang lebih terjamin. InsyaAllah

Tapi antara kekurangan MLTT adalah hampa kena bayar MLTT ni asing.

Bayar installment rumah

Kena bayar lagi MLTT

Sebab tu orang kita buat keputusan ambik MRTT sebab masuk terus dalam loan. betul tak?

Details baca thread ni

Bayar installment rumah

Kena bayar lagi MLTT

Sebab tu orang kita buat keputusan ambik MRTT sebab masuk terus dalam loan. betul tak?

Details baca thread ni

https://twitter.com/LuthfiMY/status/1305403776925196288

Jika ada apa-apa soalan berkenaan dengan pelan MLTT boleh terus hubungi saya dekat WhatsApp

Free consulatation

wa.me/601159238789

Ni details perbandingan MLTT vs MRTT secara teknikal

Free consulatation

wa.me/601159238789

Ni details perbandingan MLTT vs MRTT secara teknikal

https://twitter.com/LuthfiMY/status/1390480685480091649

Bacaan tambahan : Wahai isteri, baca & ambil tahu tentang harta benda suamimu!

https://twitter.com/LuthfiMY/status/1346640305500479488

• • •

Missing some Tweet in this thread? You can try to

force a refresh