#LVTC3 WDC Networks - Essa live com o CEO está muito boa, vale a pena cada minuto! Foi tão boa que fiz um fio abaixo com alguns pontos + considerações minhas! Empresa que to gostando muito de ser sócio!

@rafaelfreitaso @jocanetoo @henrique_aiex

Fio... 🧵

@rafaelfreitaso @jocanetoo @henrique_aiex

Fio... 🧵

1) Primeiro recapitulando o modelo de negócios, nas vertentes de Telecom, Corporativo e Solar:

2) TAAS

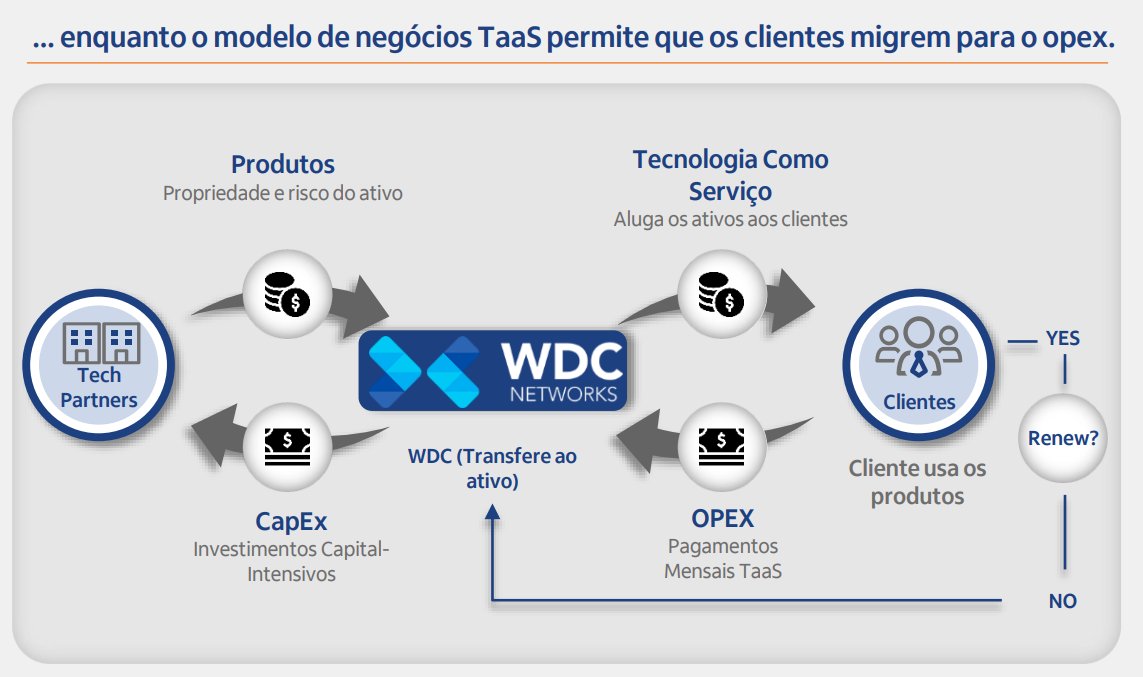

- Modelo TAAS - Technology as a Service - basicamente é um modelo de locação de equipamentos, semelhante ao modelo de empresas como Vamos e Armac.

- A propriedade do equipamento é sempre da WDC, o que gera segurança contra eventual inadimplência ou ruptura de contrato.

- Modelo TAAS - Technology as a Service - basicamente é um modelo de locação de equipamentos, semelhante ao modelo de empresas como Vamos e Armac.

- A propriedade do equipamento é sempre da WDC, o que gera segurança contra eventual inadimplência ou ruptura de contrato.

- A diferença da WDC para outras empresas como locação de veículos é que a sua taxa de retorno é toda baseada no período do contrato, enquanto que uma locadora de veículo, seu retorno normalmente considera o período de locação + a venda do veículo usado após o término.

Para a WDC, ao término do contrato, o equipamento está completamente pago e o retorno do investimento já realizado.

- Os contratos do TAAS têm uma TIR projetada de no mínimo 25%. Após o termino do contrato, normalmente o equipamento é direcionado para reciclagem.

- Os contratos do TAAS têm uma TIR projetada de no mínimo 25%. Após o termino do contrato, normalmente o equipamento é direcionado para reciclagem.

- Exemplos de equipamentos no modelo TAAS: Wifi, câmeras de vigilância, redes de fibra, cibersegurança, datacenters.

- É um modelo que tem uma curva de Capex maior no início mas depois se traduz em forte geração de caixa com previsibilidade.

- É um modelo que tem uma curva de Capex maior no início mas depois se traduz em forte geração de caixa com previsibilidade.

- O modelo historicamente é bem resiliente, promove alta fidelização (baixo churn) e fomenta iniciativas de cross sell e up sell no cliente.

- Há uma tendência mundial no setor de tecnologia, no sentido de os clientes trocarem o capex pelo opex.

- Há uma tendência mundial no setor de tecnologia, no sentido de os clientes trocarem o capex pelo opex.

- As vantagens para o cliente incluem: menores necessidades de capital com uma despesa gradual (locação) e atualização tecnológica.

- Backlog de receita atualmente é da ordem de 800 milhões. Média de duraçao dos contratos 47 meses.

- Backlog de receita atualmente é da ordem de 800 milhões. Média de duraçao dos contratos 47 meses.

- Enquanto a demanda de mercado está alta, a taxa de crescimento é alta (ex: 40 a 50% ao ano) e consequentemente o capex é maior para fomentar o TAAS.

- Em 2 ou 3 anos, Quando as taxas de crescimento de alguns segmentos diminuirem (ex: 15 a 20% ao ano), a geração de caixa será...

- Em 2 ou 3 anos, Quando as taxas de crescimento de alguns segmentos diminuirem (ex: 15 a 20% ao ano), a geração de caixa será...

... suficiente para manter o invetimento dos novos contratos, amortizar o que se tem de alavancagem da empresa e então pagar dividendos.

3) Solar

- Iniciou em 2020 com a criação de uma fábrica para montagem de kits de geração de energia fotovoltaica.

3) Solar

- Iniciou em 2020 com a criação de uma fábrica para montagem de kits de geração de energia fotovoltaica.

- A unidade vende equipamentos tanto para o mercado residencial quanto o comercial (empresas). Atualmente a divisão está bem equilibrada (50% pra cada).

- Parceria recente com a Huawei (que antes só tinha parceria com a Weg) para fornecimento de equipamentos (inversores).

- Parceria recente com a Huawei (que antes só tinha parceria com a Weg) para fornecimento de equipamentos (inversores).

- Parceria com a Huawei permite que a WDC entre em projetos de grande porte (grandes usinas de geração), além dos pequenos/médios atuais.

- Unidade Solar por hora só trabalha com venda normal, mas WDC já pretende implantar o TAAS para vendas comerciais (ex: usinas).

- Unidade Solar por hora só trabalha com venda normal, mas WDC já pretende implantar o TAAS para vendas comerciais (ex: usinas).

- O TAAS no solar tende a ser muito promissor, dado a alta demanda, por possibilitar ganhos ao cliente com um desembolso muito menor e gradual.

- Brasil é muito "abençoado" na questão solar e ainda tem uma penetração muito baixa.

- Brasil é muito "abençoado" na questão solar e ainda tem uma penetração muito baixa.

- Pra ter uma idiea a Alemanha é um dos países com maior penetração, ainda que sua geografia/níveis de ensolação estejam abaixo do que o nosso "pior" aqui no Brasil.

4) Crise dos semicondutores e Frete + Preços

- É algo que atinge todo o mercado e para a WDC não seria diferente.

4) Crise dos semicondutores e Frete + Preços

- É algo que atinge todo o mercado e para a WDC não seria diferente.

- Acarreta atraso maior na entrega de produtos.

- Houve aumento de preços. A WDC tem conseguido repassar esse aumento.

- A tabela de preços da WDC é em dólar, então ela não sofre com o câmbio (não precisa fazer hedge).

- Houve aumento de preços. A WDC tem conseguido repassar esse aumento.

- A tabela de preços da WDC é em dólar, então ela não sofre com o câmbio (não precisa fazer hedge).

- Preço do frete internacional subiu muito: ex: container subiu de 2 mil dólares para 14,5 mil e pode chegar a 16 mil.

- Cadeia de suprimentos deve demorar para estabilizar, talvez só fim de 2022.

- Cadeia de suprimentos deve demorar para estabilizar, talvez só fim de 2022.

5) Composição das Unidades (Telecom, Corporativo, Solar)

- Hoje Telecom é o maior seguimento em termos de contribuição financeira. Mas a tendência é que em alguns anos esse crescimento diminua.

- Na outra ponta, o Solar está com uma perspectiva bem maior de crescimento.

- Hoje Telecom é o maior seguimento em termos de contribuição financeira. Mas a tendência é que em alguns anos esse crescimento diminua.

- Na outra ponta, o Solar está com uma perspectiva bem maior de crescimento.

- Dessa forma, no futuro é esperado que os 3 seguimentos tenham um percentual parecido de contribuição.

6) 5G

- Baterias de lítio, além de serem necessárias nos kits do solar, também não requisito para as antenas de telefonia móvel, que vão proliferar com 5G.

6) 5G

- Baterias de lítio, além de serem necessárias nos kits do solar, também não requisito para as antenas de telefonia móvel, que vão proliferar com 5G.

- WDC pretende capturar ganhos com a venda de "mini datacenters", conhecidos como datacenters de borda, que também vão proliferar no 5G.

- CEO cita a Verizon no EUA que pretende construir 40 mil mini datacenters por conta do 5G.

- CEO cita a Verizon no EUA que pretende construir 40 mil mini datacenters por conta do 5G.

7) Aquisições

- Se ocorrerem, devem ser pontuais (cirúrgicas), por exemplo na área de engenharia de usinas solares ou para incrementar o portfolio de segurança cibernética.

- Se ocorrerem, devem ser pontuais (cirúrgicas), por exemplo na área de engenharia de usinas solares ou para incrementar o portfolio de segurança cibernética.

8) ISPs como Parceiros Estratégicos Licenciados da WDC

- Os ISPs tendem a evoluir para SSPs - Solution Service Providers - pois a conectividade em si, após a consolidação da fibra optica e dos players,

não será mais um diferencial.

- Os ISPs tendem a evoluir para SSPs - Solution Service Providers - pois a conectividade em si, após a consolidação da fibra optica e dos players,

não será mais um diferencial.

- A WDC tende a ser um parceiro estratégico dos ISPs para que eles próprios forneçam ao cliente final soluções como casa conectada (Iot) e paineis solares.

Empresa da WDC:

casaconectada.com.br

Empresa da WDC:

casaconectada.com.br

9) Estrutura de Capital e Ações

- O modelo da WDC baseado no TAAS implica que a empresa precisa tomar dívida para fazer o capex necessário e, em algum momento, eventualmente readequar sua estrutura de capital via follow on.

Os recursos do IPO são prioritariamente voltados para..

- O modelo da WDC baseado no TAAS implica que a empresa precisa tomar dívida para fazer o capex necessário e, em algum momento, eventualmente readequar sua estrutura de capital via follow on.

Os recursos do IPO são prioritariamente voltados para..

... crescimento orgânico via TAASe devem sustentar a empresa ao longo de 2022 e parte de 2023.

- Hoje a quantidade de ações realmente circulantes no mercado ~ 20%, dado que outros 10% do free float é também da 2b capital (controlador com mais outros 30%)

2bcapital.com.br

- Hoje a quantidade de ações realmente circulantes no mercado ~ 20%, dado que outros 10% do free float é também da 2b capital (controlador com mais outros 30%)

2bcapital.com.br

• • •

Missing some Tweet in this thread? You can try to

force a refresh