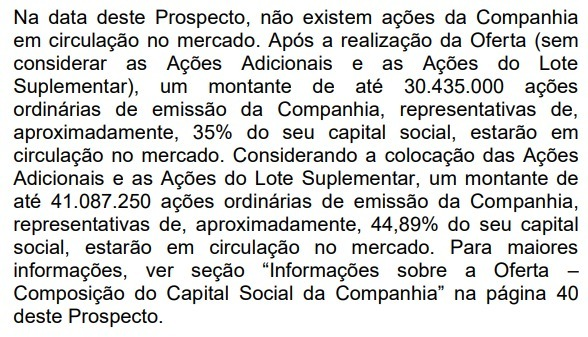

#OIBR3 Tive uma reunião hoje com o RI e trago abaixo a MINHA leitura (não falo pela empresa) sobre os fundamentos, em contraste a essas quedas recentes da ação (fio longo, respira fundo).

Ajude a compartilhar com quem busca uma opinião mais fundamentada.

Segue o fio..(+)

Ajude a compartilhar com quem busca uma opinião mais fundamentada.

Segue o fio..(+)

== RESUMO

- O maior risco que vejo na tese neste momento é a aprovação no CADE da venda da Oi Móvel. O risco é alto (causaria grande impacto) mas a probabilidade é baixa. E esse panorama não mudou. A declaração de complexidade dada pelo CADE é algo natural, esperado.

- O maior risco que vejo na tese neste momento é a aprovação no CADE da venda da Oi Móvel. O risco é alto (causaria grande impacto) mas a probabilidade é baixa. E esse panorama não mudou. A declaração de complexidade dada pelo CADE é algo natural, esperado.

O momento ainda é de análise minuciosa, nem sequer foram cogitados eventuais remédios ainda, então não há, neste momento, no que se falar sobre probabilidade de veto.

- Tirando a questão do CADE, supõe-se que o mercado bateu muito forte nas ações por conta da questão do nível de endividamento projetado para 2024 no plano estratégico, mas do ponto de vista do fundamento, está claro que a reação não faz sentido.

- A empresa não espera chegar em 2024 com o nível de endividamento reportado no Guidance. Pretende chegar substancialmente melhor.

- O Guidance usou números bastante conservadores, podendo ser vistos como o "pior cenário".

- O Guidance usou números bastante conservadores, podendo ser vistos como o "pior cenário".

- Há opcionalidades e outras alternativas que não estão incorporadas no modelo base do Guidance.

- Na ótica estrutural, a Oi já projeta geração positiva de caixa de 2023 em diante, melhorando a cada ano. Ou seja, dívida não deve escalar e poderá ser diminuída com N alternativas.

- Na ótica estrutural, a Oi já projeta geração positiva de caixa de 2023 em diante, melhorando a cada ano. Ou seja, dívida não deve escalar e poderá ser diminuída com N alternativas.

== COMO FICA A MINHA TESE

- Entre 2020 e 2021, a tese teve, no meu ponto de vista, dois grandes reveses: alta expressiva do dólar (prejudicando o endividamento) e o deal com a InfraCo, apesar da importância fundamental, não capturou todo o valor esperado.

- Entre 2020 e 2021, a tese teve, no meu ponto de vista, dois grandes reveses: alta expressiva do dólar (prejudicando o endividamento) e o deal com a InfraCo, apesar da importância fundamental, não capturou todo o valor esperado.

- Não fossem os fatores citados acima, creio que potencial inicialmente projetado por mim estaria no rumo certo para se materializar.

- Apesar disso, meu alvo para 2023 continua substancial. Se antes eu trabalhava com um alvo de 6,00 por ação, agora com o novo cenário de...

- Apesar disso, meu alvo para 2023 continua substancial. Se antes eu trabalhava com um alvo de 6,00 por ação, agora com o novo cenário de...

...endividamento, passo a trabalhar com algo entre 4,50 e 5,00.

- Mas definitivamente, não vejo nenhum fundamento para a empresa estar negociando nos patamares atuais.

- Mas definitivamente, não vejo nenhum fundamento para a empresa estar negociando nos patamares atuais.

As imagens abaixo trazem uma estimativa de fluxo de caixa, endividamento e opcionalidades (fora do modelo base) para diminuição do endividamento da empresa. Os próximos comentários serão baseados nessas imagens.

== CONSERVADORISMO DO MODELO BASE

- Dado o caráter de guidance nos números, eles foram de forma geral pensados considerando o "pior cenário", ou seja, aquilo que a empresa consegue executar com relativa tranquilidade.

- Take up de 25% (8mi clientes para 32mi casas passadas).

- Dado o caráter de guidance nos números, eles foram de forma geral pensados considerando o "pior cenário", ou seja, aquilo que a empresa consegue executar com relativa tranquilidade.

- Take up de 25% (8mi clientes para 32mi casas passadas).

Pelo histórico de execução, é bem factível pensar em 30 a 32% (10mi clientes).

- Novos depósitos judiciais consideraram provisões 100% em cash, mas há margem para uso de carta fiança ou outros instrumentos similares).

- Novos depósitos judiciais consideraram provisões 100% em cash, mas há margem para uso de carta fiança ou outros instrumentos similares).

== FLUXO DE CAIXA OPERACIONAL (EBITDA - CAPEX)

- Passa a ser positivo de 2023 em diante, estancando a queima de caixa e iniciando curva de diminuição das dívidas.

- O fluxo positivo será incrementado nos anos seguintes, pela otimização do legado e fim da concessão.

- Passa a ser positivo de 2023 em diante, estancando a queima de caixa e iniciando curva de diminuição das dívidas.

- O fluxo positivo será incrementado nos anos seguintes, pela otimização do legado e fim da concessão.

Em 2025, com o término da concessão, tem-se uma geração bem mais positiva.

- Período 2021->2024 resulta em valor negativo por conta de 2021 e 2022. Ainda assim, valor negativo evidencia redução considerável de queima.

- 2021 afeta o saldo do período por conta do alto capex...

- Período 2021->2024 resulta em valor negativo por conta de 2021 e 2022. Ainda assim, valor negativo evidencia redução considerável de queima.

- 2021 afeta o saldo do período por conta do alto capex...

...ainda vigente (pesado por conta da infra).

- E 2022 também é penalizado por conta do legado de cobre e transição da móvel. Na móvel haverá uma "limpeza de custo": cancelamento de contratos com lojas próprias, desligamento de funcionários que não vão migrar para o Trio, etc.

- E 2022 também é penalizado por conta do legado de cobre e transição da móvel. Na móvel haverá uma "limpeza de custo": cancelamento de contratos com lojas próprias, desligamento de funcionários que não vão migrar para o Trio, etc.

== NOVOS DEPÓSITOS JUDICIAIS

- Durante a RJ, a lei protege a empresa de determinadas ações judiciais nas esferas cível/trabalhista.

- Saindo da RJ a empresa estima que essas ações judiciais avancem e, como parte natural do processo, exijam provisões na forma de depósitos.

- Durante a RJ, a lei protege a empresa de determinadas ações judiciais nas esferas cível/trabalhista.

- Saindo da RJ a empresa estima que essas ações judiciais avancem e, como parte natural do processo, exijam provisões na forma de depósitos.

== JUROS DOS BONDS

- Aqui são os juros projetados no período. Caso o mercado ofereça condições e considerando que o risco da crédito da Oi tende a melhorar, podemos esperar alguma rolagem de dívida em condições mais favoráveis.

- Aqui são os juros projetados no período. Caso o mercado ofereça condições e considerando que o risco da crédito da Oi tende a melhorar, podemos esperar alguma rolagem de dívida em condições mais favoráveis.

== PASSIVO GLOBENET

- Não faz parte da dívida bruta financeira, sendo uma espécie de "passivo com fornecedores" (contratos de transmissão de cabos submarinos), porém classificado como passivo oneroso pois a despesa é maior que o retorno.

- Não faz parte da dívida bruta financeira, sendo uma espécie de "passivo com fornecedores" (contratos de transmissão de cabos submarinos), porém classificado como passivo oneroso pois a despesa é maior que o retorno.

- Era uma "problema dormente" que veio rapidamente à tona com a escalada do dólar.

- A Oi precisa pagar a parcela de 2021 e usará parte do $$ da venda da InfraCo para pagar as parcelas de 2022 a 2024 (parcelas foram convertidas para reais para se anularem entre si).

- A Oi precisa pagar a parcela de 2021 e usará parte do $$ da venda da InfraCo para pagar as parcelas de 2022 a 2024 (parcelas foram convertidas para reais para se anularem entre si).

- A Oi portanto está equacionando um passivo até 2024 mas ele não faz parte da dívida financeira, por isso o $$ gasto não reduz o endividamento (baseado em dívida líquida).

- Como a Globenet será incorporada à InfraCo, vale ressaltar que toda essa dívida com a Globenet passará...

- Como a Globenet será incorporada à InfraCo, vale ressaltar que toda essa dívida com a Globenet passará...

... a ser uma dívida com a InfraCo, da qual a Oi terá 42%. Portanto, há alguma retro alimentação de valor aqui.

== OPCIONALIDADES FORA DO MODELO BASE

- Dividend Recap. A empresa estima ser possível obter ~4,4bi em dividendos da InfraCo através do mecanismo de Dividend Recap,

== OPCIONALIDADES FORA DO MODELO BASE

- Dividend Recap. A empresa estima ser possível obter ~4,4bi em dividendos da InfraCo através do mecanismo de Dividend Recap,

onde a InfraCo faria uma readequação de estrutura de capital, entregando $$ aos acionistas (Oi e fundos do BTG) e colocando no lugar uma dívida que represente um custo de capital menor.

- Venda de imóveis: O modelo base considera pouco menos de 500mi em imóveis,

- Venda de imóveis: O modelo base considera pouco menos de 500mi em imóveis,

mas sabemos que há um potencial muito maior para ser realizado em 3 anos.

== OUTRAS ALTERNATIVAS NA MESA (TAMBÉM FORA DO MODELO BASE)

- Venda de um stake adicional (8 a 9%) da InfraCo via IPO (por volta de 2024) é uma "carta na manga" para a empresa diminuir ainda mais a...

== OUTRAS ALTERNATIVAS NA MESA (TAMBÉM FORA DO MODELO BASE)

- Venda de um stake adicional (8 a 9%) da InfraCo via IPO (por volta de 2024) é uma "carta na manga" para a empresa diminuir ainda mais a...

...alavancagem e destravar valor, a depender do quanto a InfraCo terá valorizado naquele momento.

- InfraCo é uma grande geradora de caixa, portanto para uma venda de participação adicional gerar valor, o NVP dessa transação precisa ser melhor do que o carrego desse ativo...

- InfraCo é uma grande geradora de caixa, portanto para uma venda de participação adicional gerar valor, o NVP dessa transação precisa ser melhor do que o carrego desse ativo...

...anos à frente. Fora a valorização potencial de, após IPO, a participação remanescente estar com liquidez e valorização na bolsa.

- De todo modo, do ponto de vista de sustentabilidade da empresa, é uma opção importante que, se preciso, pode ser exercida.

- De todo modo, do ponto de vista de sustentabilidade da empresa, é uma opção importante que, se preciso, pode ser exercida.

- Refinanciamento do bond 2025, estendendo prazo e melhorando taxas. Depende das condições do mercado, logo não pode estar no modelo base.

- Migrar para regime de autorização, a depender das condições, pode destravar valor melhorando as margens da empresa.

- Migrar para regime de autorização, a depender das condições, pode destravar valor melhorando as margens da empresa.

Se migração não for vantajosa, cenário base é permanecer na concessão.

- Expectativa de geração de valor na arbitragem com a Anatel por conta do desequilíbrio da concessão.

- Em uma situação de maior stress, a Oi pode pleitear a devolução da concessão.

- Expectativa de geração de valor na arbitragem com a Anatel por conta do desequilíbrio da concessão.

- Em uma situação de maior stress, a Oi pode pleitear a devolução da concessão.

Traz implicações políticas e/ou judiciais, mas essa possibilidade é um contrapeso que ajuda nas negociações.

== PONTO A MONITORAR

- Variação do dólar. Está fora do controle da empresa e pode ajudar muito ou atrapalhar muito no nível de endividamento.

== PONTO A MONITORAR

- Variação do dólar. Está fora do controle da empresa e pode ajudar muito ou atrapalhar muito no nível de endividamento.

O balanço do 1T21 usou o dólar a 5,69 então no patamar atual temos melhoras no relativo.

== CONSIDERAÇÕES FINAIS

- O endividamento de 6,6x EBITDA do modelo base considera somente o EBITDA Oi. Se considerar o EBITDA InfraCo, cai para 3,7x.

== CONSIDERAÇÕES FINAIS

- O endividamento de 6,6x EBITDA do modelo base considera somente o EBITDA Oi. Se considerar o EBITDA InfraCo, cai para 3,7x.

- Na prática, a Oi planeja chegar em 2024 com números bem melhores que o Guidance apontado. Mas caso o cenário se mostre desafiador, com as opcionalidades e uma venda adicional de InfraCo o endividamento pode chegar a 2,8x.

- Todos os cenários (mesmo o mais conservador) apontam para um "2025 em diante" bastante próspero para a empresa.

- A margem EBITDA que a empresa almeja no médio prazo (20 a 25%) não pode ser diretamente comparada com as margens de empresas híbridas

- A margem EBITDA que a empresa almeja no médio prazo (20 a 25%) não pode ser diretamente comparada com as margens de empresas híbridas

(que possuem tanto varejo quanto infra). A Oi no médio prazo tende a ser uma empresa de capital pouco intensivo (asset light), portanto a sua margem, embora mais baixa, representará um satisfatório ROIC (retorno sobre o capital investido)

para o acionista e a empresa poderá negociar a múltiplos mais elevados que a média.

Para finalizar, deixo aqui a opinição (de hoje) do bastante competente @_rschweitzer que acompanha o case de Oi a tanto tempo:

• • •

Missing some Tweet in this thread? You can try to

force a refresh