1-Merhaba, temel analiz ve değer yatırımcılığı ekosistemine minik bir katkı maksadıyla, yakından izlediğim şirketlerden biri olan TUĞÇELİK ALÜMİNYUM (#TUCLK) hakkında şahsi izlenimlerimi paylaşmak istiyorum.

Eksiklikler için şimdiden özür dilerim.

Eksiklikler için şimdiden özür dilerim.

2-İtiraf etmek gerekirse,birkaç ay öncesine kadar #TUCLK , bırakın radarımda olmayı; hakkında en ufak bir fikir sahibi bile olmadığım bir şirketti.

Ne zaman ki sevgili @_AliTutuncu'nün, şirket hakkındaki paylaşımlarını gördüm,şirketi o zaman merak etmeye başladım.

Ne zaman ki sevgili @_AliTutuncu'nün, şirket hakkındaki paylaşımlarını gördüm,şirketi o zaman merak etmeye başladım.

3-Sonrasında elektrikli araç sektörü hakkında bulabildiğim bir kaç raporu da ilgiyle okudum bu süre zarfında.

Ayrıca bu konu hakkında Ağustos ayında sayın @fza_Ant , harika bir bilgisel paylaşmıştı,ordan da çokça fayda sağlamaya çalıştım.

Ayrıca bu konu hakkında Ağustos ayında sayın @fza_Ant , harika bir bilgisel paylaşmıştı,ordan da çokça fayda sağlamaya çalıştım.

4-Finalinde şirketi derinlemesine incelediğimde, ürün grubunun ve içinde bulunduğu sektörün, farklı bir hikaye başlangıcında olabileceği izlenimini edindim ve nacizane hazırlanıp, paylaşmaya karar verdim.

Umuyorum okuyanlar için faydalı olur.

Umuyorum okuyanlar için faydalı olur.

5-Şirkette pozisyonum bulunmuyor.

Tanıyanlar bilir,ancak ilk kez okuyacaklar için tekrar hatırlatmak istedim.

İncelediğim şirketlerde , potansiyelini çok beğensem bile, belli bir süre geçmeden pozisyon almayı doğru bulmuyorum.

Tanıyanlar bilir,ancak ilk kez okuyacaklar için tekrar hatırlatmak istedim.

İncelediğim şirketlerde , potansiyelini çok beğensem bile, belli bir süre geçmeden pozisyon almayı doğru bulmuyorum.

6- Bu süreçte kıymetli bilgilerini ve yardımlarını benden esirgemeyen değerli arkadaşlarım @_AliTutuncu ve @mahmutciftci49 'ye çok teşekkür ederim.

Bu paylaşımın hazırlanmasında bana çok katkıları oldu.

Bu paylaşımın hazırlanmasında bana çok katkıları oldu.

7-Haydi başlayalım;

Firma, 1988 yılında kurularak, levha sac, galvaniz sac, paslanmaz sac, eternit, ondülin, inşaat demiri, profil çelik,inşaatlarda ve sanayide kullanılan her türlü metalin alım satımı imalatı, ithalatı ve ihracatı amacıyla faaliyetine başladı.

Firma, 1988 yılında kurularak, levha sac, galvaniz sac, paslanmaz sac, eternit, ondülin, inşaat demiri, profil çelik,inşaatlarda ve sanayide kullanılan her türlü metalin alım satımı imalatı, ithalatı ve ihracatı amacıyla faaliyetine başladı.

8-Şirketin kurulduğu ilk yıllardaki faaliyet alanını özellikle paylaşmak istedim ki; müşteriler ve ürün talebinin, firmayı zaman içerisinde hangi yöne sürüklediğine şahitlik edelim.

Halka 2014 yılında açılan şirkette , ulaşılabilen verilerimiz 2011 yılı ile sınırlıydı.

Halka 2014 yılında açılan şirkette , ulaşılabilen verilerimiz 2011 yılı ile sınırlıydı.

9-O yıllara ait faaliyetleri incelediğimde, şirketin ana gelir kaleminin levha sac olduğunu gördüm.

Ancak 2014 yılı itibariyle(halka açıldığı sene) özellikle otomotiv veya beyaz eşya tarafında artan ürün satışlarının, şirketin vizyonunu ve hedefini dönüştürdüğünü göreceğiz.

Ancak 2014 yılı itibariyle(halka açıldığı sene) özellikle otomotiv veya beyaz eşya tarafında artan ürün satışlarının, şirketin vizyonunu ve hedefini dönüştürdüğünü göreceğiz.

10-Burada patron ve yönetimin vizyonunu, şirketin dönüşümü açısından oldukça önemli görüyorum.

Bugüne geldiğimizde ise şirketin nerdeyse tek bir faaliyet alanına odaklandığını görüyoruz.

Alüminyum.

Bugüne geldiğimizde ise şirketin nerdeyse tek bir faaliyet alanına odaklandığını görüyoruz.

Alüminyum.

11-Otomotiv, beyaz eşya, telekomünikasyon,aydınlatma,elektrik ve mekanik endüstrilerine yüksek basınçlı aluminyum enjeksiyon ürünler üreten bir şirkete dönüşüyor.

Faaliyet yolculuğu kısmını biraz detaylı paylaşmak istedim;çünkü bu tercihimin kendimce çok geçerli bir sebebi var.

Faaliyet yolculuğu kısmını biraz detaylı paylaşmak istedim;çünkü bu tercihimin kendimce çok geçerli bir sebebi var.

12-Genellikle büyüme evresindeki firmalarda,hızlı yol alma isteği ile kendi alanında gelir getirebilecek her müşteri ve işe iştahlı bir eğilim olabiliyor.

#TUCLK'in, bu evrede kendine stratejik bir faaliyet alanı belirleyip o konuda uzmanlaşmış olması çok kritik bir vizyon.

#TUCLK'in, bu evrede kendine stratejik bir faaliyet alanı belirleyip o konuda uzmanlaşmış olması çok kritik bir vizyon.

13-O yıllarda, hem makine yatırımını bu alana kaydırması ,hem de yetişmiş insan gücünü bu alanda eğitmesi; gelecek dönemler için firmanın en büyük hendeklerinden biri olmaya aday nacizane.

Firma, alüminyum enjeksiyon parçalar üretiyor dedik.

Peki nedir bu ürünler ?

Firma, alüminyum enjeksiyon parçalar üretiyor dedik.

Peki nedir bu ürünler ?

14-Nasıl üretiyor ?

Müşterileri kimlerdir ?

Özetle üzerinden geçelim.

Alüminyum, yumuşak bir metal türü olup doğada çoğunlukla boksit cevheri olarak bulunur. Oksitlenmeye karşı oldukça dirençli bir element olan alüminyum, zehirleyici ve manyetik değildir.

Müşterileri kimlerdir ?

Özetle üzerinden geçelim.

Alüminyum, yumuşak bir metal türü olup doğada çoğunlukla boksit cevheri olarak bulunur. Oksitlenmeye karşı oldukça dirençli bir element olan alüminyum, zehirleyici ve manyetik değildir.

15-Ağırlığı, çeliğin veya bakırın yaklaşık üçte biri kadardır. Kolaylıkla dövülebilir, makinede işlenebilir ve şekillendirilebilir. Çok yüksek korozyon direncine sahiptir.

Alüminyum çevreci bir metaldir ve sonsuz defa geri dönüştürülebilir.

Alüminyum çevreci bir metaldir ve sonsuz defa geri dönüştürülebilir.

16-Hafiflik ve yüksek dayanım gerektiren otomotiv,beyaz eşya,havacılık ve savunma sanayisinde vazgeçilmezdir.

Özellikle son yıllarda otomotiv sektöründeki büyük dönüşümle birlikte ,elektrikli araçların bir çok parçasında, (batarya dahil) önemli bir rol üstlenmeye başladı.

Özellikle son yıllarda otomotiv sektöründeki büyük dönüşümle birlikte ,elektrikli araçların bir çok parçasında, (batarya dahil) önemli bir rol üstlenmeye başladı.

17-Firma da ,son yaptığı iş antlaşmaları ile bu potansiyelin sinyalini bizlere veriyor.

Bu konunun ayrıntılarına sonraki tweetlerde eğileceğim.

Tuğçelik’in üretim sürecinden de kısaca bahsedecek olursam ;

Bu konunun ayrıntılarına sonraki tweetlerde eğileceğim.

Tuğçelik’in üretim sürecinden de kısaca bahsedecek olursam ;

18-Firma, hammaddeyi alüminyum külçeler halinde satın aldıktan sonra , kalite ve standart kontrolünü hassasiyetle yapmakta,standarta uygun olmayan hammaddeyi geri iade etmektedir.

19-Daha sonra ergitme işleminden geçirilerek , kalıplar içine dökülmektedir.Dökümü yapılan ürünlerin,hassas spektometreler ve diğer ölçüm cihazlarıyla röntgen ışıklarına tutularak, boşluk,sızdırmazlık ve dayanaıklılık testlerinden geçirilmektedir.

20-Dökümü yapılan parçaların kumlama ve vibrasyon tekniğiyle temizlikleri yapılmakta ve son teknolojiye sahip CNC üretim ünitelerinde son şekilleri verilmektedir.Son haline gelen ürünlerin her biri için hassas ölçümleme cihazları bulunmaktadır.

21-Bu cihazlarda dayanıklılık ve sızdırmazlık kontrolleri yapılan ürünlerin kalite kontrol süreci tamamlanmakta ve onaydan sonra ürünler sevkiyata hazır hale gelmektedir.

Firma, kombiler için çeşitli parçalar ,beyaz eşya için kasnak ve tambur parçaları..

Firma, kombiler için çeşitli parçalar ,beyaz eşya için kasnak ve tambur parçaları..

22-otomotiv için de motor-batarya kapakları, şasi ,valf,direksiyon parçaları ve talebe göre her tür-boyuttaki parçayı tasarlayıp üretebilme kabiliyetine sahiptir.

“Müşterileri kimler ?” sorusunu da yanıt vermeye çalışalım.

“Müşterileri kimler ?” sorusunu da yanıt vermeye çalışalım.

23-Firma hem yurtiçinde hem de yurtdışında oldukça önemli müşterilere üretim yapmaktadır.

*Mahle Behr :Motor ve elektronik parçalar üreten , klima - motor soğutma sistemlerinde de uzmanlaşmış dünya devi Alman otomotiv şirketi.Dünyaca bilinen çoğu markanın ana tedarikçisi.

*Mahle Behr :Motor ve elektronik parçalar üreten , klima - motor soğutma sistemlerinde de uzmanlaşmış dünya devi Alman otomotiv şirketi.Dünyaca bilinen çoğu markanın ana tedarikçisi.

24-Son yıllarda elektrikli araçlar için hızlı şarj sistemleri ve çözümleri üretmeye başladı.

#TUCLK,Mahle için halihazırda farklı parçalar üretmekte;önümüzdeki yıllar için de yeni tip elektrikli araçlarda kullanılmak üzere 3 adet farklı projede onaylı tedarikçi seçilmiştir.

#TUCLK,Mahle için halihazırda farklı parçalar üretmekte;önümüzdeki yıllar için de yeni tip elektrikli araçlarda kullanılmak üzere 3 adet farklı projede onaylı tedarikçi seçilmiştir.

25-*Valeo : Dünyaca bilinen Fransız otomotiv tedarikçisi. Dünya çapında tüm otomotiv üreticilerinin stratejik ortağı olan şirket, ileri teknoloji otomotiv teknolojilerinin de lider tedarikçisi konumunda.

26-#TUCLK, hali hazırda Valeo için silecek motor kapakları ve farklı diğer parçaları üretmekte.

Yeni aldığı sipariş ile birlikte 2020 yılı itibariyle Renault markası için de valf parçaları üretmeye bşalamıştır.

Yeni aldığı sipariş ile birlikte 2020 yılı itibariyle Renault markası için de valf parçaları üretmeye bşalamıştır.

27-*Magna : Kanada merkezli global otomotiv parça üreticisidir.40’dan fazla otomobil markasının araba gövdeleri,koltuk aksamları,çatı parçaları ,araba içi konsolları, motor parçaları ve görüş teknolojileri alanında ana tedarikçilerinden birisi.

28-#TUCLK , halihazırda BMW8 , Z5 , ve Porsche 992 modelleri için parça üretmektedir.

Ayrıca firmanın Polonya fabrikası için de 2024 yılında ,Porsche 983 modeli için , 3 farklı parça üretmeye başlayacaktır.

Ayrıca firmanın Polonya fabrikası için de 2024 yılında ,Porsche 983 modeli için , 3 farklı parça üretmeye başlayacaktır.

29-*Marelli : 58.000 çalışanı , 19 ülkede 85 üretim tesisi bulunan İtalyan otomotiv parçaları üreticisi.

#TUCLK 2022 yılında, firmanın Slovakya fabrikası için VNT Aktüatör parçası üretmeye başlayacaktır.

#TUCLK 2022 yılında, firmanın Slovakya fabrikası için VNT Aktüatör parçası üretmeye başlayacaktır.

30-*BSH (Bosch & Siemens Hausgerate): Avrupa’nın en büyük beyaz eşya ve ev aletleri üreticisi.

*Indesit : İtalya merkezli beyaz eşya üreticisi.

*Bayrak Lastik : Yurt içi ve yurtdışı otomotiv üreticilerine satış gerçekleştiren, motor takozu ve burç parçaları üreticisi.

*Indesit : İtalya merkezli beyaz eşya üreticisi.

*Bayrak Lastik : Yurt içi ve yurtdışı otomotiv üreticilerine satış gerçekleştiren, motor takozu ve burç parçaları üreticisi.

31-Başlıca büyük müşterilerini inceledikten sonra, sektörlerinde hemen hemen en büyük üreticilere alüminyum parçalar ürettiğini ve müşterileriyle uzun süreli iş antlaşmaları yaptığını söyleyebiliriz.

32-Firma, 16.06.2014 tarihinden itibaren Borsa İstanbul A.Ş. İkinci Ulusal Pazar’da işlem görmeye başladı.

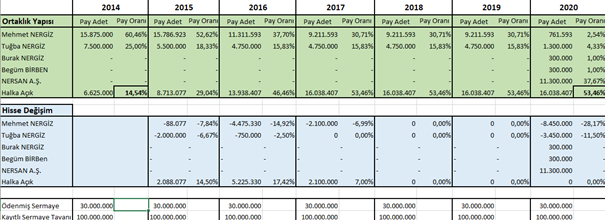

Şirketin ortaklık yapısına göz attığımızda, ilk halka açıldığı tarihe nazaran oldukça değişiklik gösterdiğini görüyoruz.

Şirketin ortaklık yapısına göz attığımızda, ilk halka açıldığı tarihe nazaran oldukça değişiklik gösterdiğini görüyoruz.

33-Bu değişimi yakından izlediğimde aşağıdaki tabloya ulaştım.

34-Firma’nın 2020 yıl sonu itibariyle güncel ortaklık yapısı aşağıdaki gibidir.

35-Firma, Şubat 2021 tarihinde kayıtlı sermaye tavanının 200 milyon TL’ye yükseltilmesi için başvuruda bulundu, Temmuz 2021’de de başvurusu onaylandı.

Firmanın, dolaşımdaki lot sayısının az oluşunu ve yıllar içinde belli dönemlerde, olağandışı fiyat hareketlerinden ötürü ..

Firmanın, dolaşımdaki lot sayısının az oluşunu ve yıllar içinde belli dönemlerde, olağandışı fiyat hareketlerinden ötürü ..

36-SPK’dan çokça açıklama talebi aldığını notlarıma eklediğimi de belirtmek istiyorum.

Tuğçelik, faaliyetlerini Sancaktepe adresinde bulunan 10.000 m2’lik fabrikasında (7500 m2 kapalı-2500 m2 açık) sürdürmekte.

Tuğçelik, faaliyetlerini Sancaktepe adresinde bulunan 10.000 m2’lik fabrikasında (7500 m2 kapalı-2500 m2 açık) sürdürmekte.

37-Ayrıca Gebze-Dilovası’nda 10.000 m2’lik depo alanı bulunmakta , Ekim 2021 tarihi itibariyle beyaz eşya üretimini buraya taşımayı planlamaktadır.

Ana hissedar Nersan AŞ, Şubat 2021’de Yalova İMES OSB içinde 18 milyon TL karşılığında 30.000 m2’lik bir arazi satın aldı.

Ana hissedar Nersan AŞ, Şubat 2021’de Yalova İMES OSB içinde 18 milyon TL karşılığında 30.000 m2’lik bir arazi satın aldı.

38-Bu OSB’nin, Yalova’da değil, Dudullu- Ümraniye’de olduğunu belirtelim.

Firma 2024-2025 yılları arasında , fabrikalarını birleştirerek bu adrese taşımayı planlamakta.

Firmayı yakından tanıdık sanıyorum.

Şimdi de finansalları bize ne söylüyor,tablolara birlikte göz atalım ;

Firma 2024-2025 yılları arasında , fabrikalarını birleştirerek bu adrese taşımayı planlamakta.

Firmayı yakından tanıdık sanıyorum.

Şimdi de finansalları bize ne söylüyor,tablolara birlikte göz atalım ;

39-*Yıllıklandırılmış satışlar :

40-*Brüt Kar Marjı Değişimi :

41-*Esas Faaliyet Kar Marjı Değişimi :

42-*Favök / Satışlar Değişimi :

43-Özsermaye Karlılığı :

44-*Hisse Başı Kar ve Net Esas Faaliyet Karı Değişimi :

45-*Yabancı Para Net Pozisyonu ve Satışlara Oranı:

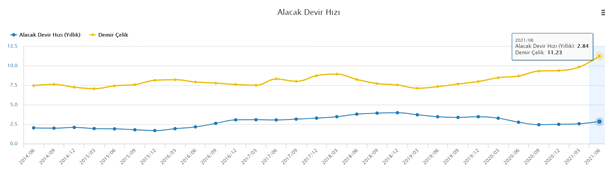

46-*Alacak Devir hızı ve sektör ortalaması değişim :

47-*Alacak tahsil süresi ve sektör ortalaması değişim :

48-*Stok Devir Süresi değişim:

49-*Maddi Duran Varlıklar :

50-*Ticari borçlar ve kısa vadeli ticari borçların değişimi:

51-*FK oranı ve sektör ortalaması seyri:

52-Kabaca finansalları hakkında da fikir sahibi olduğumuzu düşünüyorum.

Artık yavaş yavaş toparlayalım.

Şahsi gözlem ve fikirlerimi de paylaşarak bilgiseli sonlandıralım.

Artık yavaş yavaş toparlayalım.

Şahsi gözlem ve fikirlerimi de paylaşarak bilgiseli sonlandıralım.

53-#TUCLK , bugüne kadar incelediğim şirketler arasında, görece avantajını çok fazla bulduğum noktaları olan , büyüme evresinin henüz başında olarak adlandırabileceğim bir yapıda.

Firmanın avantajlı yönlerini sıralayacak olursam ;

Firmanın avantajlı yönlerini sıralayacak olursam ;

54-*“Game changer” bir hikayesi olması. Dünyada elektrikli araçlara dönüşüm sürecinin beklenenden hızlı gelişiyor oluşu sektöre üretim yapan firmalar için büyük potansiyel oluşturmakta.Şirket, bu sektörde önemli bir ara üretici olmaya aday.

55-*Ürettiği ürün olan “alüminyum” , artık eskisinden çok daha gözde bir konuma geldi.

Özellikle elektrikli otomobillerin hafifletilmesi, kritik bir öneme sahip.İlerleyen dönemlerde alüminyumun,bir çok alanda ve parçada kullanılması öngörülüyor.

Özellikle elektrikli otomobillerin hafifletilmesi, kritik bir öneme sahip.İlerleyen dönemlerde alüminyumun,bir çok alanda ve parçada kullanılması öngörülüyor.

56-*Tedarikçisi olduğu müşteriler, dünya otomotiv sektöründeki en büyük üreticiler.Muhtemelen değişimin öncüsü ve yeni taleplerni merkezi olacaklar.

*Otomotiv sektöründe bulunan müşterileri ile kontrat süreleri ort. 7-10,

*Beyaz eşya sektöründeki müşterileri için ort. 5-7 yıl.

*Otomotiv sektöründe bulunan müşterileri ile kontrat süreleri ort. 7-10,

*Beyaz eşya sektöründeki müşterileri için ort. 5-7 yıl.

57-*Bu gibi tedarikçiler ile uzun süreli kontratlar yapmak için ciddi bir kalite standardı,know-how,üretim kapasitesi,fiyat avantajı ve yüksek müşteri memnuniyeti gerekiyor.Firmanın,bu iş ilişkilerini uzun süreli kuruyor oluşu,firmanın en büyük hendeklerinin başında geliyor.

58-*2022 yılı itibariyle yeni iş ilişkileri kaynaklı, şu anki cirosuna ilave olarak yaklaşık 20-25 milyon euro tutarında ek bir satış geliri elde edecek.

*Gelişen araştırmalar ile birlikte, farklı modeller ve parçalar için uzun süreli yeni siparişler alma olasılığı önümüzdeki ..

*Gelişen araştırmalar ile birlikte, farklı modeller ve parçalar için uzun süreli yeni siparişler alma olasılığı önümüzdeki ..

59-yıllarda oldukça yüksek.

*Firma,kullandığı hammaddede fire vermiyor (alüminyum sonsuz kere,eritilip kullanılabiliyor)

*Şirketin,yaptığı tüm anlaşmalarda,‘’Londra Metal Piyasası verilerine göre hammadde fiyatlarındaki değişimler fiyata yansıtılacaktır’’ ibaresi bulunuyor.

*Firma,kullandığı hammaddede fire vermiyor (alüminyum sonsuz kere,eritilip kullanılabiliyor)

*Şirketin,yaptığı tüm anlaşmalarda,‘’Londra Metal Piyasası verilerine göre hammadde fiyatlarındaki değişimler fiyata yansıtılacaktır’’ ibaresi bulunuyor.

60-*İlave olarak yaptığı anlaşmalarda lojistik maliyetlerini alıcıya yüklüyor. Bu sebeple özellikle son dönemde artan lojistik maliyetlerinden zarar görmemekte.

*Firmanın otomotiv sektöründeki müşterilerinin %95’i yabancı.Son finansallara göre ise cirosunun yaklaşık ..

*Firmanın otomotiv sektöründeki müşterilerinin %95’i yabancı.Son finansallara göre ise cirosunun yaklaşık ..

61-%60’lık kısmı ihracat kaynaklı gelirlerden oluşuyor.

2021 finansallarında firma, yabancı para pozisyonunda artıya geçti. Euro gelirleri sebebiyle bünyesinde,“doğal hedge” özelliği barındırıyor.

*Firmanın satışları bu sene itibariyle ciddi bir ivmelenme sürecine girdi.

2021 finansallarında firma, yabancı para pozisyonunda artıya geçti. Euro gelirleri sebebiyle bünyesinde,“doğal hedge” özelliği barındırıyor.

*Firmanın satışları bu sene itibariyle ciddi bir ivmelenme sürecine girdi.

62-Ayrıca şirket,kapasite artışı için ciddi bir yatırım harcaması gerçekleştirdi. Alınan yeni işler ile birlikte yatırım harcamalarının daha da artacağını düşünüyorum.

Firmanın dezavantajlı gördüğüm yönlerinden de bahsedecek olursam;

Firmanın dezavantajlı gördüğüm yönlerinden de bahsedecek olursam;

63-*Öncelikle şirketin , beyaz eşya ve otomotiv ağırlıklı üretim yaptığından, doğal olarak döngüsel bir şirket olduğunu söylemek istiyorum.

Her ne kadar elektrikli araçların büyüme hızı bunu göz ardı edecek gibi görünse de, sektörel büyüme-daralma oranlarını yakından ..

Her ne kadar elektrikli araçların büyüme hızı bunu göz ardı edecek gibi görünse de, sektörel büyüme-daralma oranlarını yakından ..

64-yakından izlemek gerektiğini düşünüyorum.

*Brüt marjları çok yüksek bir şirket değil.

Dolayısıyla esas faaliyet karından sonraki kalemleri yönetmesi, şirketin geleceği için oldukça kritik öneme sahip.

İlerleyen dönemler için muhtemelen yüksek yatırıma ihtiyaç duyacak.

*Brüt marjları çok yüksek bir şirket değil.

Dolayısıyla esas faaliyet karından sonraki kalemleri yönetmesi, şirketin geleceği için oldukça kritik öneme sahip.

İlerleyen dönemler için muhtemelen yüksek yatırıma ihtiyaç duyacak.

65-Buradaki yatırım—finansal giderler dengesinin çok iyi yönetilmesi gerektiğini düşünüyorum.

Hızlı büyürken ki borç ve faaliyet karı kalemlerini yakından takip etmek gerekecek.

*Muhtemelen büyük müşterileri ile açık maliyet+kar marjı şeklinde çalıştığını tahmin ediyorum.

Hızlı büyürken ki borç ve faaliyet karı kalemlerini yakından takip etmek gerekecek.

*Muhtemelen büyük müşterileri ile açık maliyet+kar marjı şeklinde çalıştığını tahmin ediyorum.

66-Bu da ilerleyen dönemler için “yatırımlar ne kadar verimli?” noktasında soru işaretler doğurabilir.

*Ödenmiş sermayesi düşük olduğu için , hisse fiyatı olağan dışı fiyat hareketlerine oldukça müsait.

*Ödenmiş sermayesi düşük olduğu için , hisse fiyatı olağan dışı fiyat hareketlerine oldukça müsait.

67-*Ortakların yıllar içindeki hisse satışı, olumsuz yorumlanabilir. Hatta açıklanan hisse adedinden fazla sattığı için firma sahibinin de 2017 yılında SPK’dan para cezası da aldığını belirtmek istiyorum.

68-Sonrasında 2019 yılında ceza şirkete iade edilmişt ve art niyet olmadığı karara bağlanmış.

Patronların hisse satışı için naçizane görüşüm , firmanın geçmişten gelen finansal borçları ve büyüme için ihtiyacı olan yatırımlar için ihtiyacı olan sermayenin bu yolla..

Patronların hisse satışı için naçizane görüşüm , firmanın geçmişten gelen finansal borçları ve büyüme için ihtiyacı olan yatırımlar için ihtiyacı olan sermayenin bu yolla..

69-karşılanmak istendiğini düşünüyorum.

Özetle patronların büyümeyi öngördüğünü, ancak bu büyümeyi yönetebilmek adına kendi hisselerinden feragat etmeyi tercih ettiklerini düşünmek istiyorum.

Özetle patronların büyümeyi öngördüğünü, ancak bu büyümeyi yönetebilmek adına kendi hisselerinden feragat etmeyi tercih ettiklerini düşünmek istiyorum.

70-Tek cümle ile özetlemeye çalışırsam;

Firmayı önümüzdeki dönemler için “büyüme” hissesi kategorisine rahatlıkla sokabilirim.

Yakından takip edeceğim şirketlerden biri olacak.

Mevcut yatırımcılarına veya yeni yatırım yapmak isteyenlere hayırlı olsun.

Firmayı önümüzdeki dönemler için “büyüme” hissesi kategorisine rahatlıkla sokabilirim.

Yakından takip edeceğim şirketlerden biri olacak.

Mevcut yatırımcılarına veya yeni yatırım yapmak isteyenlere hayırlı olsun.

71-Son olarak aldığım notlara tekrar göz gezdirdim, bir yerleri atlamış olabilir miyim diye.

İnşallah atlamamışımdır.

Eksiğim,hatam mutlaka olmuştur.Affola.

Katkı sağlayan arkadaşlarıma tekrar teşekkür ediyorum.

İnşallah atlamamışımdır.

Eksiğim,hatam mutlaka olmuştur.Affola.

Katkı sağlayan arkadaşlarıma tekrar teşekkür ediyorum.

72-Katkı sağlamak isteyenlere de kapımın her daim açık olduğunu söylemek istiyorum.

Okuduğunuz için teşekkür ederim.

Faydalı olması dileğiyle.

Mutlu pazarlar.

Okuduğunuz için teşekkür ederim.

Faydalı olması dileğiyle.

Mutlu pazarlar.

• • •

Missing some Tweet in this thread? You can try to

force a refresh