1/15-

Ekonomik görünüm

Ekonomik görünüm

2/15-

GSYH yıllık olarak ilk çeyrekte yıllık %7,2, ikinci çeyrekte %21,7 büyüdü.

Sanayi üretimi yıllık olarak ilk çeyrekte %11,3, ikinci çeyrekte %40,4, Temmuz ve Ağustos aylarında ortalama %9,0 arttı.

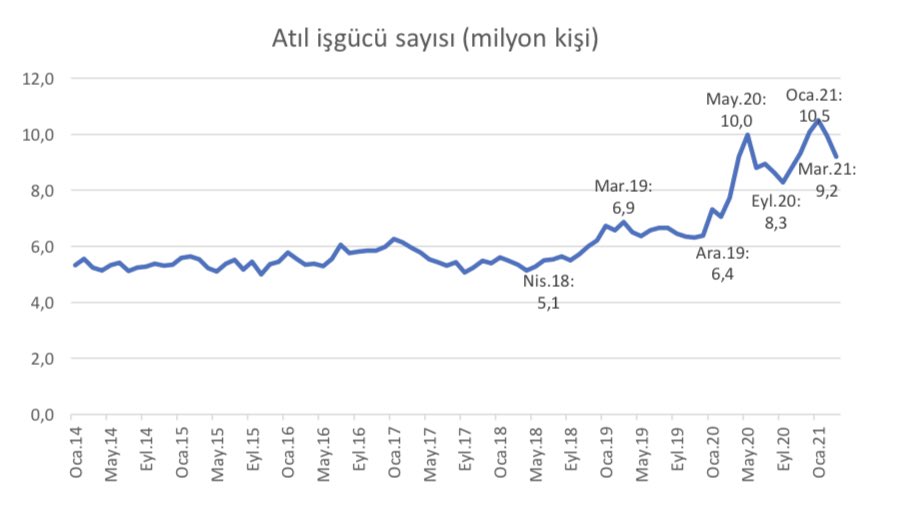

Ağustos ayında istihdam önceki yıla göre 1,9 milyon kişi arttı.

GSYH yıllık olarak ilk çeyrekte yıllık %7,2, ikinci çeyrekte %21,7 büyüdü.

Sanayi üretimi yıllık olarak ilk çeyrekte %11,3, ikinci çeyrekte %40,4, Temmuz ve Ağustos aylarında ortalama %9,0 arttı.

Ağustos ayında istihdam önceki yıla göre 1,9 milyon kişi arttı.

3/15-

Geçen yıl sonunda 170 milyar dolar olan ihracat Eylül’de 212 milyar dolara, ithalat ise 220 milyar dolardan 257 milyar dolara yükseldi.

Dış ticaret açığı 49,8 milyar dolardan 44,4 milyar dolara gerilerken, ihracatın ithalatı karşılama oranı %77,3’ten %82,7’ye yükseldi.

Geçen yıl sonunda 170 milyar dolar olan ihracat Eylül’de 212 milyar dolara, ithalat ise 220 milyar dolardan 257 milyar dolara yükseldi.

Dış ticaret açığı 49,8 milyar dolardan 44,4 milyar dolara gerilerken, ihracatın ithalatı karşılama oranı %77,3’ten %82,7’ye yükseldi.

4/15-

Geçen yıl sonunda 35 milyar dolar olan cari işlemler açığı Ağustos sonunda 23 milyar dolara geriledi. Cari açığın ihracat, hizmet ve birincil yatırım gelirlerine oranı %16,7’den %8,9’a geriledi. Geçen yıl sonunda cari açığın GSYH’ye oranı %4,9 seviyesindeydi.

Geçen yıl sonunda 35 milyar dolar olan cari işlemler açığı Ağustos sonunda 23 milyar dolara geriledi. Cari açığın ihracat, hizmet ve birincil yatırım gelirlerine oranı %16,7’den %8,9’a geriledi. Geçen yıl sonunda cari açığın GSYH’ye oranı %4,9 seviyesindeydi.

5/15-

Geçen yıl sonunda 173 milyar ₺ olan merkezi yönetim bütçe açığı Eylül’de 93 milyar₺ tutarına geriledi. Bütçe açığının bütçe gelirlerine oranı %16,8’den %7,2’ye düştü. Geçen yıl bütçe açığının GSYH’ye oranı %3,4 olmuştu.

Geçen yıl sonunda 173 milyar ₺ olan merkezi yönetim bütçe açığı Eylül’de 93 milyar₺ tutarına geriledi. Bütçe açığının bütçe gelirlerine oranı %16,8’den %7,2’ye düştü. Geçen yıl bütçe açığının GSYH’ye oranı %3,4 olmuştu.

6/15-

Kur etkisinden arındırılmış kredilerin yıllık artışı geçen yıl sonu %23,9 iken 8 Ekim’de %8,6’ya geriledi.

Aynı dönemler için kur etkisinden arındırılmış firma kredilerinin yıllık artışı %19,2’den %6,7’ye, bireysel kredilerin yıllık artışı %40,6’dan %15,4’e geldi.

Kur etkisinden arındırılmış kredilerin yıllık artışı geçen yıl sonu %23,9 iken 8 Ekim’de %8,6’ya geriledi.

Aynı dönemler için kur etkisinden arındırılmış firma kredilerinin yıllık artışı %19,2’den %6,7’ye, bireysel kredilerin yıllık artışı %40,6’dan %15,4’e geldi.

7/15-

Geçen yıl sonunda %14,6 olan tüketici fiyatları yıllık artışı Eylül’de %19,6’ya çıktı.

Üretici fiyatları yıllık artışı %25,2 iken %44 oldu.

12 ay sonrası enflasyon beklentileri ise %10,8’den Ekim anketinde %13,9’a yükseldi.

Geçen yıl sonunda %14,6 olan tüketici fiyatları yıllık artışı Eylül’de %19,6’ya çıktı.

Üretici fiyatları yıllık artışı %25,2 iken %44 oldu.

12 ay sonrası enflasyon beklentileri ise %10,8’den Ekim anketinde %13,9’a yükseldi.

8/15-

Brent petrol yılbaşında 51 dolar iken 85 dolara yükseldi.

ABD 10 yıllık tahvil faizi %0,9’dan %1,6’ya çıktı. Tahvil alımlarının azaltılacağının iletişimi yapıldı.

Brent petrol yılbaşında 51 dolar iken 85 dolara yükseldi.

ABD 10 yıllık tahvil faizi %0,9’dan %1,6’ya çıktı. Tahvil alımlarının azaltılacağının iletişimi yapıldı.

9/15-

TCMB politika faizini Aralık sonunda %17’ye, Mart toplantısında %19’a çıkarmıştı. Eylül’de faiz %18’e düşürüldü.

Politika faizi ile manşet enflasyon arasındaki fark -1,6 puan, çekirdek enflasyonla +1 puan, 12 ay sonrası için enflasyon beklentisi ile +4,1 puana geriledi.

TCMB politika faizini Aralık sonunda %17’ye, Mart toplantısında %19’a çıkarmıştı. Eylül’de faiz %18’e düşürüldü.

Politika faizi ile manşet enflasyon arasındaki fark -1,6 puan, çekirdek enflasyonla +1 puan, 12 ay sonrası için enflasyon beklentisi ile +4,1 puana geriledi.

10/15-

TCMB brüt rezervi 8 Ekim itibarıyla 123,5 milyar$ olup, Nisan sonuna göre artış 35,6 milyar dolar.

TCMB’nin dış varlıkları ile bilanço içi yükümlülükler ve swap döviz yükümlülükleri farkı -49,8 milyar dolar olup, Nisan sonuna göre artışı 10 milyar dolar oldu.

TCMB brüt rezervi 8 Ekim itibarıyla 123,5 milyar$ olup, Nisan sonuna göre artış 35,6 milyar dolar.

TCMB’nin dış varlıkları ile bilanço içi yükümlülükler ve swap döviz yükümlülükleri farkı -49,8 milyar dolar olup, Nisan sonuna göre artışı 10 milyar dolar oldu.

11/15-

Yılbaşından bu yana dolar kurundaki artış 18 Ekim itibarıyla %25,3’e ulaştı. Eylül ve Ekim aylarındaki artış %5,6 ve %4 oldu.

Reel kur endeksinin seviyesi Eylül itibarıyla 63,1. Geçen yıl sonunda 62,2 seviyesinde gerçekleşmişti.

Yılbaşından bu yana dolar kurundaki artış 18 Ekim itibarıyla %25,3’e ulaştı. Eylül ve Ekim aylarındaki artış %5,6 ve %4 oldu.

Reel kur endeksinin seviyesi Eylül itibarıyla 63,1. Geçen yıl sonunda 62,2 seviyesinde gerçekleşmişti.

12/15-

Yurtiçi yerleşiklerin yabancı para mevduatı geçen yıl sonunda 236 milyar dolar iken 8 Ekim’de 234 milyar dolar oldu.

Yurtiçi yerleşiklerin yabancı para mevduat oranı da geçen yıl sonuna göre yatay hareket etti ve %53,6 oranında gerçekleşti.

Yurtiçi yerleşiklerin yabancı para mevduatı geçen yıl sonunda 236 milyar dolar iken 8 Ekim’de 234 milyar dolar oldu.

Yurtiçi yerleşiklerin yabancı para mevduat oranı da geçen yıl sonuna göre yatay hareket etti ve %53,6 oranında gerçekleşti.

13/15-

Yılbaşından bu yana yabancıların ₺ menkul kıymet girişi 0,6 milyar dolar. Mart ve Nisan aylarında 2 milyar dolar, Ekim ayında 8 Ekim tarihine kadar 0,3 milyar dolar çıkış yaşandı.

Yılbaşından bu yana yabancıların ₺ menkul kıymet girişi 0,6 milyar dolar. Mart ve Nisan aylarında 2 milyar dolar, Ekim ayında 8 Ekim tarihine kadar 0,3 milyar dolar çıkış yaşandı.

14/15-

Yabancıların TL’de swap pozisyonları 8 Ekim itibarıyla yılbaşına göre 12 milyar dolar azalırken, azalış 24 Eylül-8 Ekim tarihinde 1,7 milyar dolar oldu.

Yabancıların TL’de swap pozisyonları 8 Ekim itibarıyla yılbaşına göre 12 milyar dolar azalırken, azalış 24 Eylül-8 Ekim tarihinde 1,7 milyar dolar oldu.

15/15-

Özet

Büyüme ve istihdam ⬆️

Cari açık, bütçe açığı, kredi artışı ⬇️

Petrol, ABD tahvil faizi, maliyetler ⬆️

Enflasyon ve beklentiler ⬆️

Bu görünümde faiz düşürüldü. Beklenti indirimlerin devam edeceği yönünde. Yabancı çıkışları ve yerli döviz talebi ⬆️, döviz kuru ⬆️.

Özet

Büyüme ve istihdam ⬆️

Cari açık, bütçe açığı, kredi artışı ⬇️

Petrol, ABD tahvil faizi, maliyetler ⬆️

Enflasyon ve beklentiler ⬆️

Bu görünümde faiz düşürüldü. Beklenti indirimlerin devam edeceği yönünde. Yabancı çıkışları ve yerli döviz talebi ⬆️, döviz kuru ⬆️.

• • •

Missing some Tweet in this thread? You can try to

force a refresh