Bila nak beli rumah, nak beli atas nama suami sahaja ataupun nak beli atas nama suami & isteri?

Jika dah berkahwin, saya recommend untuk letak nama suami sebagai pemilik pertama dan isteri sebagai pemilik kedua

Kenapa?

Ini jawapannya

Jika dah berkahwin, saya recommend untuk letak nama suami sebagai pemilik pertama dan isteri sebagai pemilik kedua

Kenapa?

Ini jawapannya

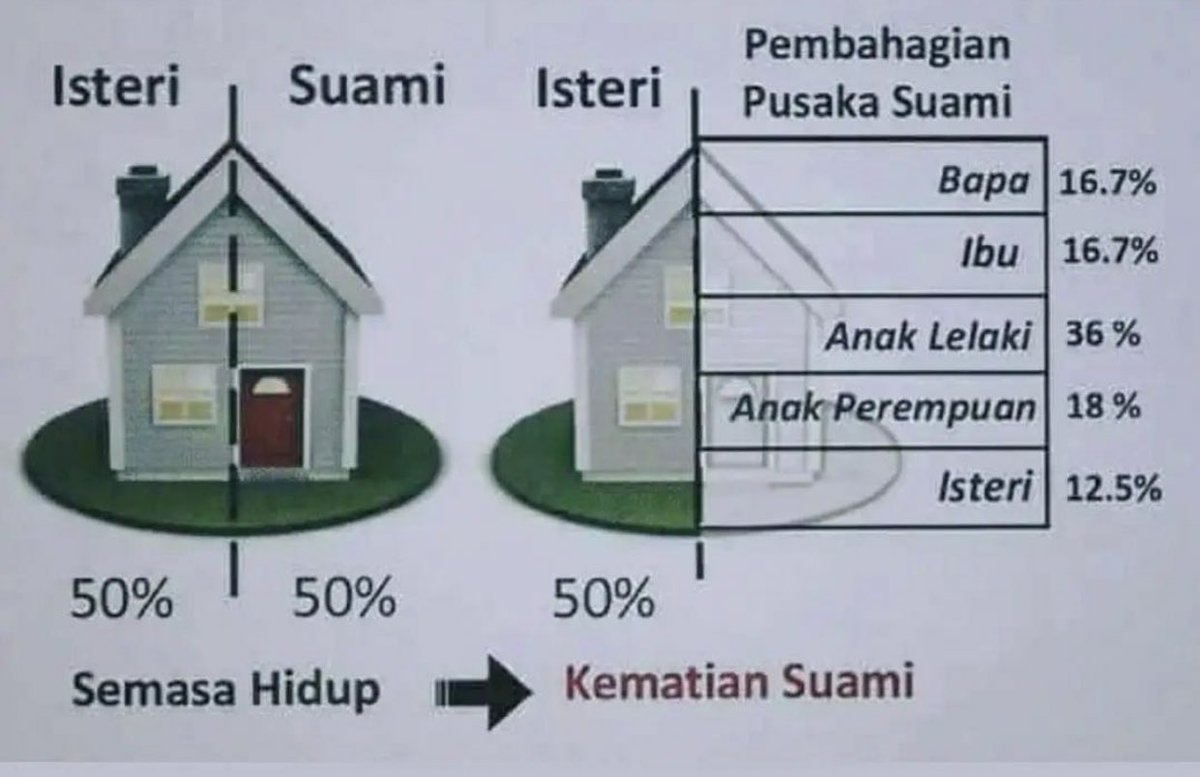

Ketika hidup, jika kita beli rumah atas nama suami & isteri, secara langsung hak milik rumah tu terbahagi 50% hak suami & 50% lagi hak isteri

Selalunya loan rumah atas nama suami, tapi hak milik rumah atas nama suami & isteri

Kalau loan tak lepas baru buat join loan ☺️

Selalunya loan rumah atas nama suami, tapi hak milik rumah atas nama suami & isteri

Kalau loan tak lepas baru buat join loan ☺️

Kalau loan rumah atas nama suami, Bila loan bank dah approved, suami kena sign kontrak pinjaman perumahan dengan bank

Manakala untuk urusan pembelian rumah dengan pemaju, suami & isteri kena sign kontrak Sales & Purchase (S&P) sebab rumah dibeli atas dua nama

Tu prosesnya 😅

Manakala untuk urusan pembelian rumah dengan pemaju, suami & isteri kena sign kontrak Sales & Purchase (S&P) sebab rumah dibeli atas dua nama

Tu prosesnya 😅

Kalau beli rumah atas nama suami je, suami je la boleh keluarkan duit KWSP dia bila beli rumah.

Tapi, kalau letak nama isteri sebagai pemilik rumah kedua, isteri pun boleh keluarkan duit KWSP atas tujuan pembelian rumah.

Duit KWSP suami & isteri boleh guna untuk renovation 🥰

Tapi, kalau letak nama isteri sebagai pemilik rumah kedua, isteri pun boleh keluarkan duit KWSP atas tujuan pembelian rumah.

Duit KWSP suami & isteri boleh guna untuk renovation 🥰

Tu adalah beberapa kelebihan jika kita beli rumah letak dua pemilik ketika masih hidup. Menarik kan?

Selain daripada fokus manfaat ketika hidup, suami isteri pun kena consider sekiranya salah seorang pasangan meninggal dunia terlebih dahulu

Senang cerita tentang ´harta pusaka´

Selain daripada fokus manfaat ketika hidup, suami isteri pun kena consider sekiranya salah seorang pasangan meninggal dunia terlebih dahulu

Senang cerita tentang ´harta pusaka´

Bila cakap pasal faraid & harta pusaka, untuk mudahkan urusan, baik beli atas nama suami & isteri

sekiranya berlaku kematian, bahagian yang perlu difaraidkan hanya 50% je!

Kalau rumah beli atas nama suami je, isteri kena fight bahagian harta sepencarian & baki tu baru faraid

sekiranya berlaku kematian, bahagian yang perlu difaraidkan hanya 50% je!

Kalau rumah beli atas nama suami je, isteri kena fight bahagian harta sepencarian & baki tu baru faraid

Siapa tak sayang bini wehh!

Bila dah kahwin, susah senang sama sama, letak je la bini tu sebagai pemilik kedua.

To me, Ia adalah satu PENGHARGAAN kepada isteri.

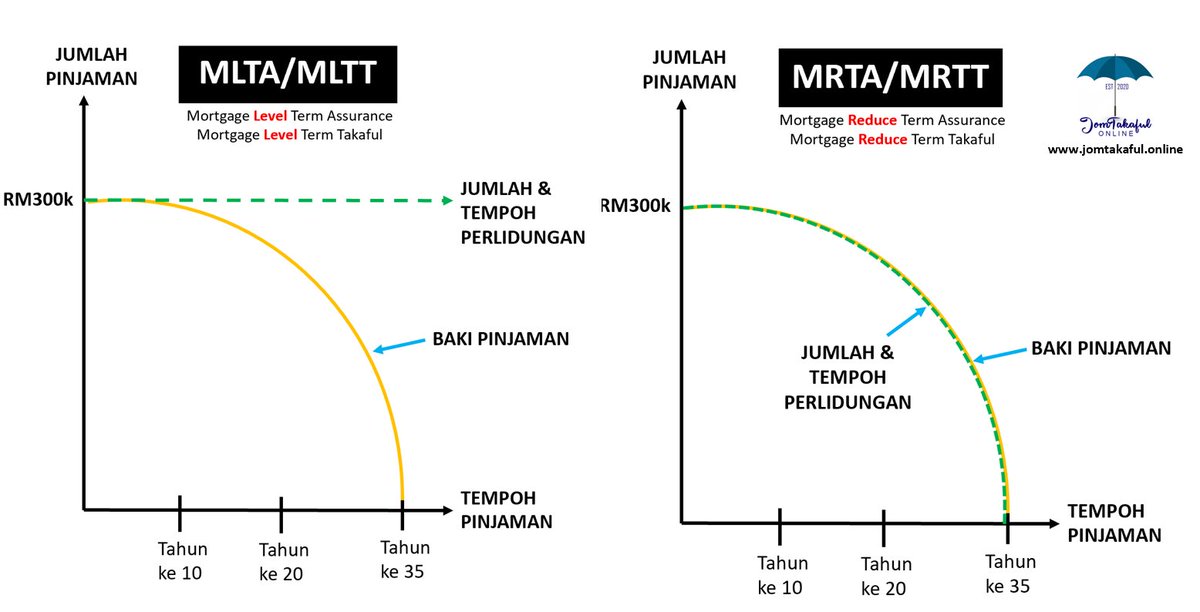

Apa-apa jadi, jika ambik MRTT, MRTT akan waived kan baki loan rumah sekiranya suami meninggal dunia.

Bila dah kahwin, susah senang sama sama, letak je la bini tu sebagai pemilik kedua.

To me, Ia adalah satu PENGHARGAAN kepada isteri.

Apa-apa jadi, jika ambik MRTT, MRTT akan waived kan baki loan rumah sekiranya suami meninggal dunia.

Sekiranya ambik MLTT, syarikat akan bayar pampasan kematian terus ke akaun bank isteri & dia kena buat full settlement dengan bank.

Next step, baru la nak kira bahagian faraid, tebus/beli bahagian dan transfer ownership kepada nama isteri 100%

Next step, baru la nak kira bahagian faraid, tebus/beli bahagian dan transfer ownership kepada nama isteri 100%

Sejujurnya beli rumah tak mudah.

Dari keputusan nak beli rumah, selection rumah, kira bajet bulanan & komitmen, proses dokumentasi antara peguam, bank & pemaju dll tu ambik masa & perlukan tenaga

Jangan fikir pasal hidup je, plan sama sekirannya berlaku kematian, apa prosesnya

Dari keputusan nak beli rumah, selection rumah, kira bajet bulanan & komitmen, proses dokumentasi antara peguam, bank & pemaju dll tu ambik masa & perlukan tenaga

Jangan fikir pasal hidup je, plan sama sekirannya berlaku kematian, apa prosesnya

Nak beli rumah kena rancang betul-betul sebab komitmen jangka masa panjang.

Jangan silap planning, end up nanti waris kita yang kena tempias

Semoga tweet saya ni dapat bagi sedikit ilmu kepada anda 😆

Jangan silap planning, end up nanti waris kita yang kena tempias

Semoga tweet saya ni dapat bagi sedikit ilmu kepada anda 😆

Thread tambahan : Salah anggap suami isteri apabila buat join loan.

https://twitter.com/luthfimy/status/1401511190761594881

• • •

Missing some Tweet in this thread? You can try to

force a refresh