Un long fil à propos d’une bombe passée inaperçue : le scénario 3 du HCAAM dit « Grande Sécu ».

Il y est question d’extension de la Sécu, de réduction de 70% du marché des complémentaires, d’amélioration de l’accès aux soins… en faisant 5,4 milliards d’euros d’économies !

Il y est question d’extension de la Sécu, de réduction de 70% du marché des complémentaires, d’amélioration de l’accès aux soins… en faisant 5,4 milliards d’euros d’économies !

Le 4 octobre 2021, pour fêter le 76è anniversaire de la Sécu, le ministre Olivier Véran a demandé au HCAAM d’étudier l’évolution de l’articulation entre la Sécu et les complémentaires santé, et notamment l’hypothèse de l’extension de la Sécu au détriment des complémentaires.

Le scénario Grande sécu repose sur les études qui montrent que la Sécu est moins chère et plus égalitaire que les complémentaires (mutuelles, instituts de prévoyance et assurances à but lucratif). Pourquoi continuer à faire par le privé ce que le public fait mieux et moins cher?

Le HCAAM a rendu son rapport il y a quelques jours. Le scénario 3, dit Grande sécu, a affolé les complémentaires tout l’hiver qui se sont opposées de tout leur poids à cette évolution et en effet c’est une véritable bombe.

securite-sociale.fr/home/hcaam/zon…

securite-sociale.fr/home/hcaam/zon…

L’idée est que la Sécu rembourse à 100% la plupart de soins communs. Aujourd’hui les complémentaires remboursent ce qu’on appelle le ticket modérateur et certaines participations demandées au patient. Par exemple, 30% de la consultation chez le généraliste.

L’exposé des motifs explique les objectifs de cette réforme :

👉Équité verticale « chacun selon ses moyens » : faire payer les cotisants proportionnellement à leur revenu, actuellement les plus pauvres payent plus que proportionnellement à leurs revenu (taux d’effort).

👉Équité verticale « chacun selon ses moyens » : faire payer les cotisants proportionnellement à leur revenu, actuellement les plus pauvres payent plus que proportionnellement à leurs revenu (taux d’effort).

👉Équité horizontale « chacun selon ses besoins » : limiter les renoncements aux soins car l’absence d’une complémentaire ou d’une complémentaire de bonne qualité est obstacle principal à l’accès aux soins.

👉Rendre une part des économies réalisées aux ménages ! L'essentiel des économies vient de la réduction de la gabegie en couts de gestion des complémentaires.

https://twitter.com/dasilva_p13/status/1371440783841234945

👉Simplifier le système : règles de remboursement moins compliquées (la sécu devenant le seul interlocuteur sur plein de soins), diminution des charges administratives pour les assurés et les offreurs. Plus économies de frais de gestion.

L’intérêt de ce scénario est qu’il « n’aurait pas d’effet inflationniste sur les dépenses, au-delà de la baisse, souhaitable du renoncement aux soins ». C’est-à-dire qu’il n’implique pas de dépenses nouvelles, au contraire, comme on le verra ensuite, il implique des économiques !

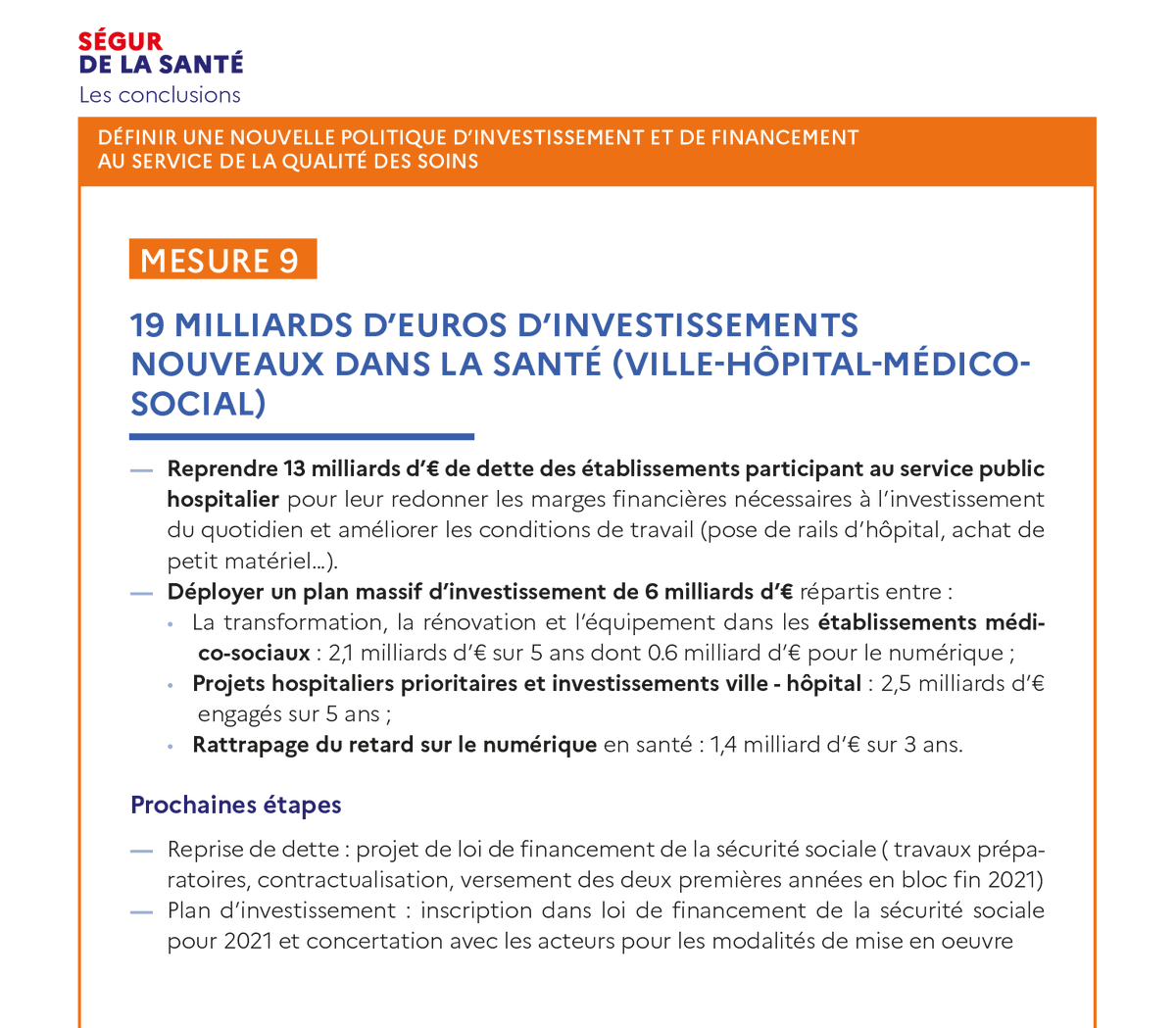

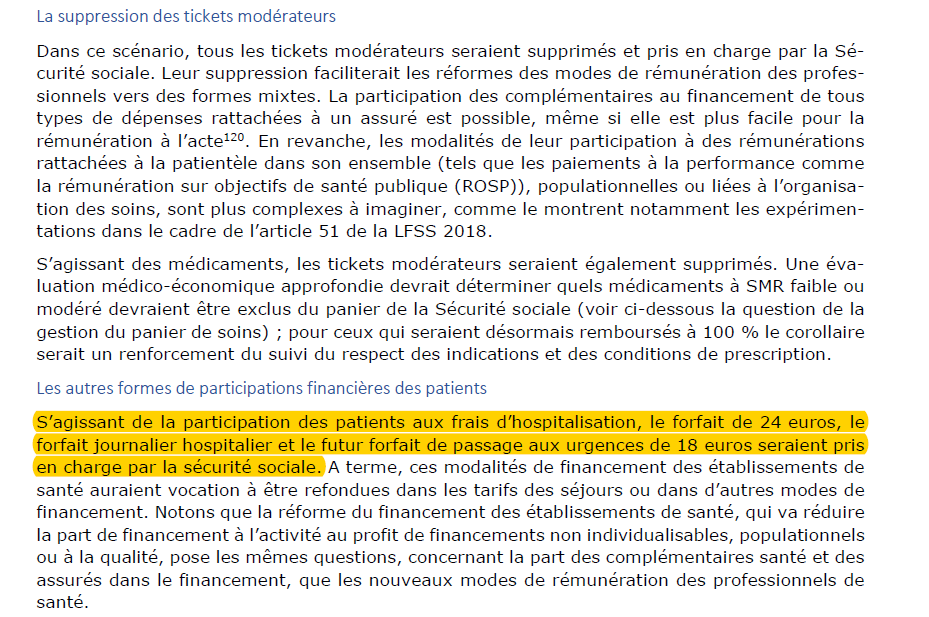

Dans le détail quelles dépenses nouvelles seraient remboursées par la sécu ? Suppression du ticket modérateur (ex : médecin généraliste remboursé à 100% par la sécu), suppression du forfait journalier hospitalier (24€) du Forfait patient urgence (18€), etc.

Extension du 100% santé pour l’optique, le dentaire et les audioprothèses. Les dispositifs ALD (pour les plus malades) et C2S (pour les plus pauvres) perdraient leur utilité puisque tout le monde serait remboursé à 100%.

Le HCAAM note que cette extension de la Sécu doit aller de pair avec une démocratisation afin que ce ne soit pas le ministre et les experts qui décident seuls de ce qui doit être remboursé ou non.

Un intérêt ignoré jusque-là de la Grande Sécu serait de faciliter la régulation des professions comme les médecins. Avec un seul payeur il est plus facile de négocier les prix et de mixer les modes de rémunération (pas seulement le paiement à l’acte).

Les grandes perdantes seraient les complémentaires. Elle deviendrait en fait des assurances supplémentaires : elles ne rembourseraient plus des choses essentielles mais des suppléments liés au confort (chambre individuelle) ou à la liberté tarifaire (dépassement d’honoraires).

L’extension des complémentaires santé au détriment de la sécu implique des destructions d’emploi dans les complémentaires. Ce n’est pas un phénomène neuf ou inquiétant. Par exemple, la suppression du RSI en 2018 ou des mutuelles étudiantes est une expérience.

Des solutions existent : reclassement interne (les assurances ont des activités hors santé), intégration à la sécu (pour gérer la santé ou ailleurs) ou indemnisations, formations, reclassement (financés par les économies en couts de gestion).

Combien cela couterait ? Rien au niveau macro, au contraire, les ménages vont faire des économies. Il s’agit d’un transfert de couts privés inefficaces et inégalitaires (complémentaires) en couts publics efficaces et égalitaires (la sécu).

Le HCAAM imagine plusieurs modes de financement possible : hausse des cotisations, hausse de la CSG ou autres ressources. Elles ont toutes des avantages et des inconvenants mais cela reste du détail par rapport à l’efficacité globale de la réforme.

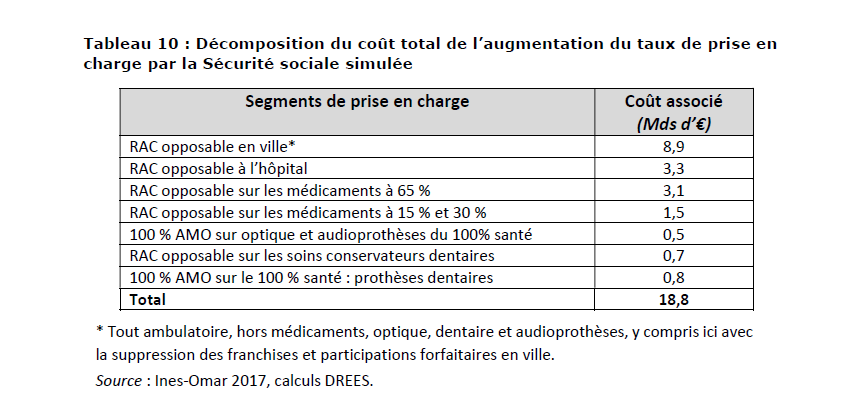

Le rapport propose des estimations. A consommation de soin constante, la Grande sécu implique un surcout pour la sécu de 18,8 milliards ou 17,4 milliards si on décide de ne pas rembourser certains forfaits (comme le 1 € pour la consultation chez le généraliste).

Ce tableau donne la décomposition précise des coûts lié à la grande sécu :

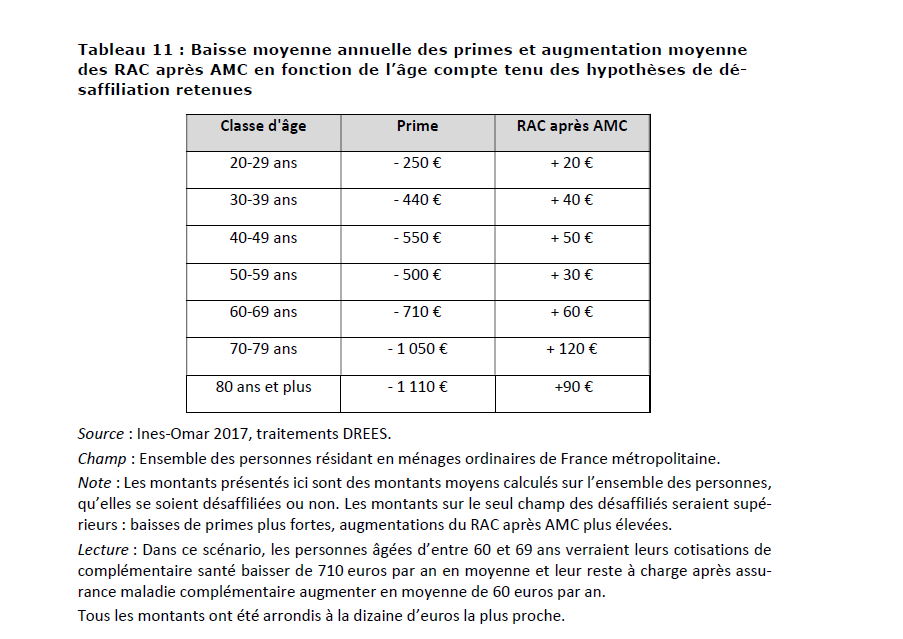

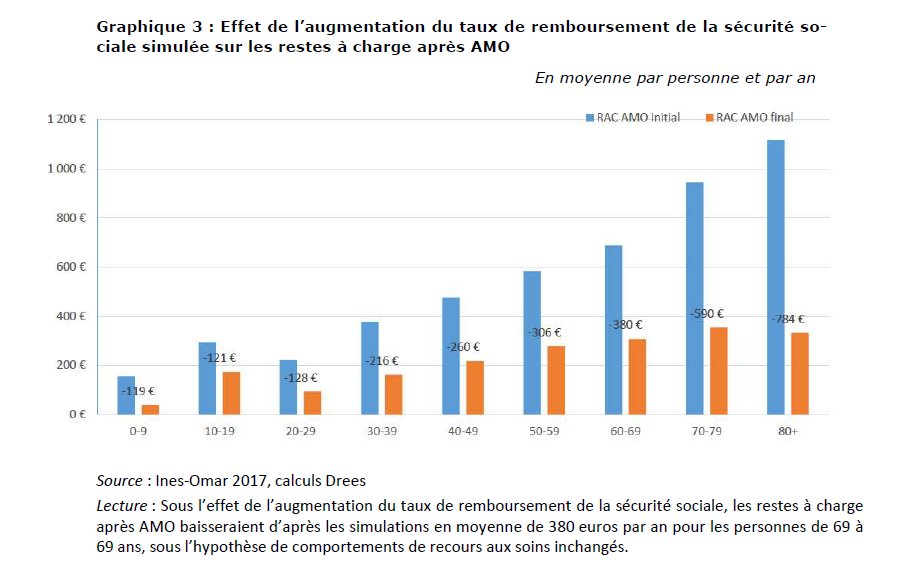

Ce graphique est impressionnant : il estime l’effet de la réforme sur le reste à charge des patients. Pour chaque catégorie d’âge, le reste à charge après le remboursement de la Sécu diminuerait ! Par exemple, les 20-29 ans verraient leur reste à charge divisé par 2 !

Le reste à charge des 80 an et plus diminuerait en moyenne de 784 € par an, soit presque 3 fois moins qu’actuellement ! La Grande sécu est une réforme d’efficacité : pour les mêmes soins on paiera beaucoup moins !

Les complémentaires seraient les grandes perdantes de la réforme. Deux effets expliquent cela. D’une part, tout ce que la sécu rembourse sortirait du marché. D’autre part, beaucoup de gens ne trouveraient plus utile de payer un complémentaire qui couvre peu de risque.

En effet, le reste à charge (RAC) va diminuer pour les risques moyens (seulement 1/3 des assurés auraient des RAC supérieur à 100€ par an) et aussi pour les risques catastrophiques (baisse de 1 000 € pour les 5% de patients exposés aux plus gros restes à charge).

Le HCAAM pose l’hypothèse que 20% des individus couverts par un contrat collectif ne le serait plus, et 70% des individus couverts par contrat individuel ne le seraient plus. Le marché va s’effondrer de 70% hors taxe : 27 milliards d’euros.

Si le reste à charge final va un peu augmenter (on aura moins de reste à charge après sécu mais on aura aussi moins souvent un complémentaire), cette augmentation est ridiculement faible comparée à l’économie faite sur les complémentaires !

👉Jackpot messieurs dames !

👉Jackpot messieurs dames !

Le coût pour les finances publiques n’est pas seulement celui lié à la hausse des prestations fiancées par la Sécu. La réduction du marché des complémentaires va réduire les recettes fiscales. Le rapport estime le coût total à 22,5 milliards d’euros (ou 21,1 avec franchises).

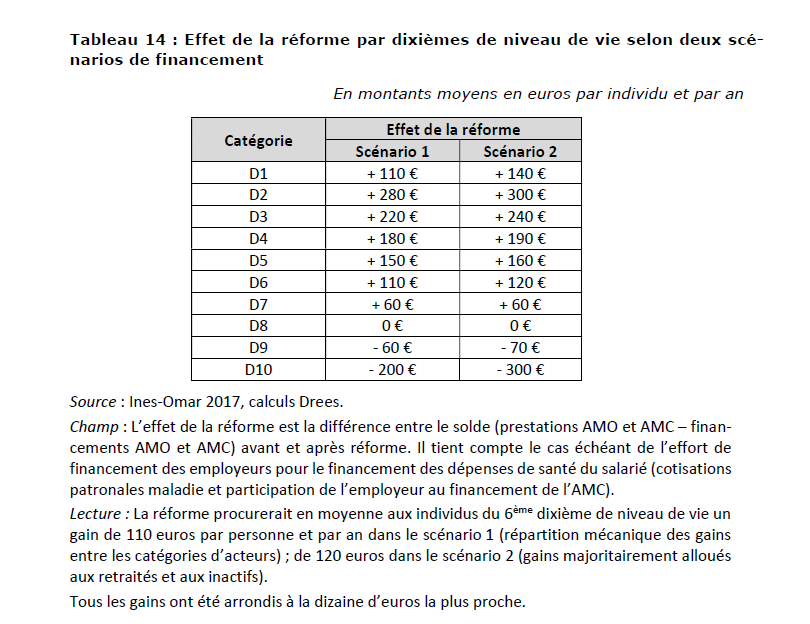

Au total, le gain net de la réforme est estimé à 5,4 milliards. Le rapport explore deux hypothèses pour la répartition de ces gains : on peut soit les répartir mécaniquement à tous les assurés (S1), soit privilégier les inactifs et les retraités qui sont les plus malades (S2).

En fonction de ces deux scénarios, il est possible de quantifier ce que rapportera ou coutera la réforme pour chaque catégorie d’acteurs et en fonction de tel ou tel critère (âge, revenus, etc.).

Ce tableau estime les gains par catégories d’acteurs. Même si ont réparti les économies de façon mécanique, les retraités seront les grands gagnants de la Grande Sécu. Ce sont eux les plus malades et ils ont moins accès à la complémentaire aujourd’hui.

Ici on voir que la réforme ne fait que des gagnants en fonction les classes d’âge. Les plus âgés sont toujours les plus grands bénéficiaires de la réforme mais mêmes les plus jeunes qui sont moins malades sont bénéficiaires : entre 50 et 70 € par an en moyenne.

Ici, on observe que la réforme bénéficie à 70% de la population les plus pauvres. Le 8ème décile ne perd rien, seuls le 20% les plus riches sont perdants.

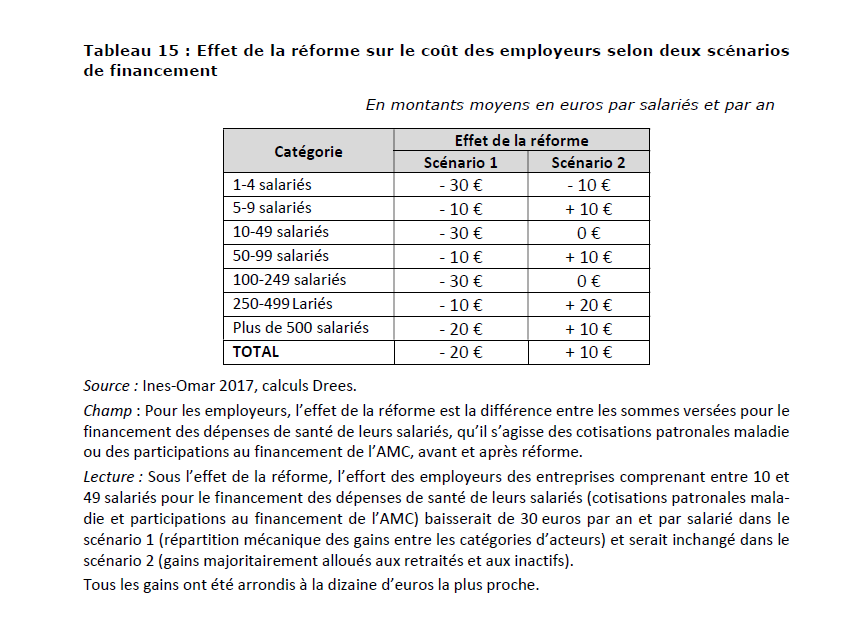

Autre atout de cette réforme : elle ne coute presque rien pour les employeurs. De 0 à 30 € par an et par individu. Par exemple, une entreprise ayant 4 salariés devra verser 40 euros de plus par an dans le scénario 1.

Depuis longtemps beaucoup de gens expliquent que l’extension de la Sécu serait une réforme d’efficacité financière et d’égalité.

Maintenant c’est le HCAAM qui le dit et il dit combien : en économisant 5,4 milliards d’euros, on peut étendre l’accès aux soins pour tous !

Maintenant c’est le HCAAM qui le dit et il dit combien : en économisant 5,4 milliards d’euros, on peut étendre l’accès aux soins pour tous !

Le problème est que si on veut que cette réforme existe, il faudra se battre. Les comptes rendu non officiels des réunions du HCAAM montrent que très peu de représentants soutiennent ce scénario. Voir ici la composition du HCAAM.

securite-sociale.fr/hcaam

securite-sociale.fr/hcaam

Évidemment les complémentaires sont contre et il y a une alliance objective entre les mutuelles à but non lucratif et les assureurs privés à but lucratif. Hors la CGT, il semble que les syndicats sont contre, les 3 députés et 3 sénateurs sont contre, etc.

Conclusion : Tout l’enjeu désormais est de se saisir de ce rapport et d’en faire ce qu’il est : une bombe contre les complémentaires ! Qui veut d’une réforme d’économie et de justice sociale ?

PS : Au fait, ça fait combien 5,4 milliards ?

https://twitter.com/dasilva_p13/status/1488782620875972611?s=20&t=CzNQmFhXLlb87OrRpBIwzQ

• • •

Missing some Tweet in this thread? You can try to

force a refresh