BAHAYA BELI RUMAH JOIN LOAN!

Ada dikalangan kita join loan suami-isteri untuk beli rumah idaman

Kebiasaannya, loan dua nama & S&P pun dua nama iaitu nama suami isteri. MRTT pun cover loan masing-masing

Tapi apa akan jadi sekiranya salah seorang meninggal dunia terlebih dahulu?

Ada dikalangan kita join loan suami-isteri untuk beli rumah idaman

Kebiasaannya, loan dua nama & S&P pun dua nama iaitu nama suami isteri. MRTT pun cover loan masing-masing

Tapi apa akan jadi sekiranya salah seorang meninggal dunia terlebih dahulu?

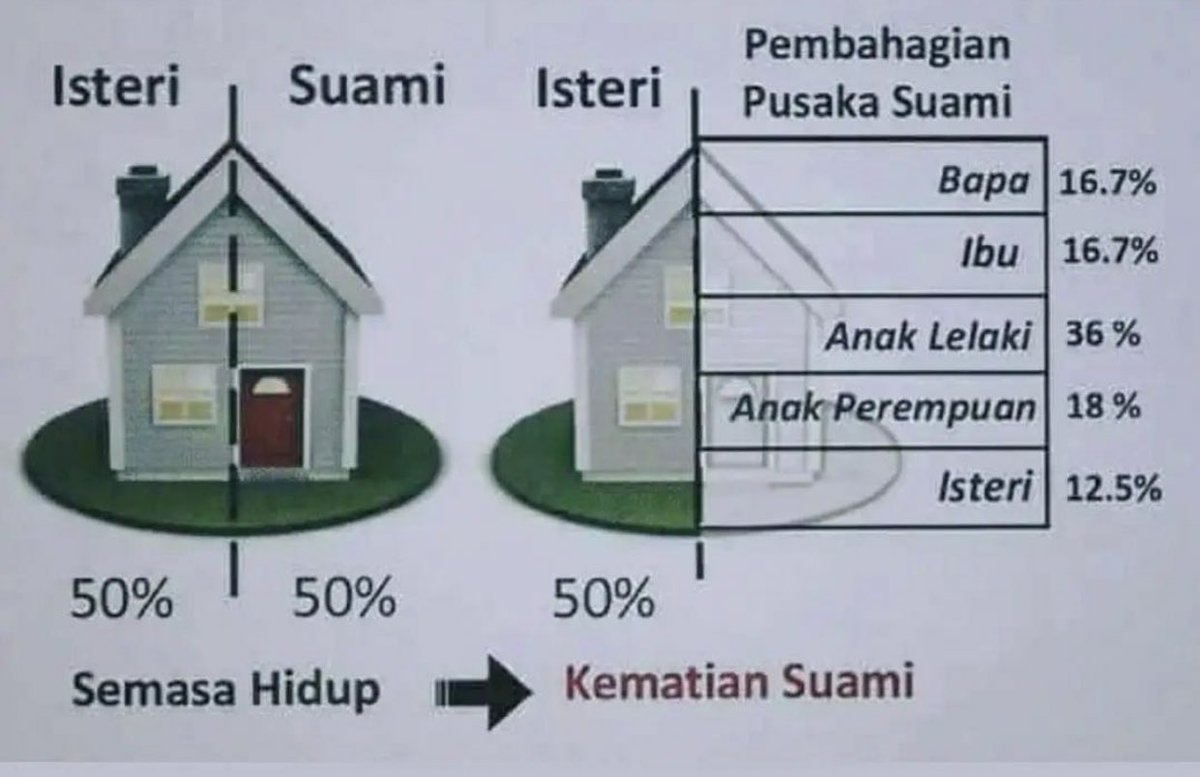

Kalau harga rumah tu adalah RM400,000, secara legalnya hak rumah tu terbahagi dua iaitu :

50% - RM200,000 suami

50% - RM200,000 isteri

Jika suami meninggal dunia, 50% bahagian suami sudah tidak perlu dibiayai, kerana takaful (MRTT) sudah bayarkan

Betul kan?

50% - RM200,000 suami

50% - RM200,000 isteri

Jika suami meninggal dunia, 50% bahagian suami sudah tidak perlu dibiayai, kerana takaful (MRTT) sudah bayarkan

Betul kan?

Isteri masih hidup, so dia kena teruskan bayaran macam biasa 😅

Hakikatnya dlm masyarakat adalah satu isu yg timbul setelah kematian salah seorang pemilik rumah

Sekiranya suami meninggal dahulu, bahagian si suami yang 50% tu dah jadi HARTA PUSAKA!

Hakikatnya dlm masyarakat adalah satu isu yg timbul setelah kematian salah seorang pemilik rumah

Sekiranya suami meninggal dahulu, bahagian si suami yang 50% tu dah jadi HARTA PUSAKA!

Jika mak & ayah suami masih ada, depa boleh tuntut hak depa daripada bahagian 50% tu

Biaq betul?

Saya baru dapat msg dari seorang prospek. Seorang balu yg kehilangan suami. Anak dua orang

Mak & ayah mertua TAK NAK lepaskan hak depa. Depa tetap nak bahagian depa dlm rumah tu

Biaq betul?

Saya baru dapat msg dari seorang prospek. Seorang balu yg kehilangan suami. Anak dua orang

Mak & ayah mertua TAK NAK lepaskan hak depa. Depa tetap nak bahagian depa dlm rumah tu

Si balu tu tak mampu bayar hak bahagian mak & ayah mertua yang lebih RM50,000

Sudah la rumah tu je satu satunya harta arwah suami tinggalkan untuk si balu & anak-anak dia

Macam pernah dengar kes macam ni? Dah selalu sangat berlaku 😞

Ni belum cerita tentang adik beradik lagi

Sudah la rumah tu je satu satunya harta arwah suami tinggalkan untuk si balu & anak-anak dia

Macam pernah dengar kes macam ni? Dah selalu sangat berlaku 😞

Ni belum cerita tentang adik beradik lagi

Anda dah beli rumah secara join loan?

Apa yang anda perlu buat?

1. Semak polisi MRTT

Pastikan coverage MRTT sama dgn loan tenure. Since MRTT hanya cover loan suami-isteri, sebaiknya pastikan suami ada backup polisi utk sediakan pampasan tunai untuk bayar bahagian faraid

Apa yang anda perlu buat?

1. Semak polisi MRTT

Pastikan coverage MRTT sama dgn loan tenure. Since MRTT hanya cover loan suami-isteri, sebaiknya pastikan suami ada backup polisi utk sediakan pampasan tunai untuk bayar bahagian faraid

2. Buat Dokumen Pengistiharan Hibah Bersyarat

Si suami hibahkan bahagian 50% dia kepada si isteri.

Si isteri pun hibahkan bahagian 50% dia kepada si suami. Hibahkan antara satu sama lain

Proses ni anda perlu jumpa Ejen. Rumah yg masih dlm loan/hutang pun boleh dihibahkan ya

Si suami hibahkan bahagian 50% dia kepada si isteri.

Si isteri pun hibahkan bahagian 50% dia kepada si suami. Hibahkan antara satu sama lain

Proses ni anda perlu jumpa Ejen. Rumah yg masih dlm loan/hutang pun boleh dihibahkan ya

Untuk buat dokumen pengistiharan hibah bersyarat ni, kita kena ada MRTT/MLTT yg inforce dulu ye

Ini adalah sebagai bukti yang loan kita akan dilangsaikan sekiranya kita meninggal dunia

Once loan rumah kita dah fully settled dgn bank, maka baru boleh buat proses pindah milik

Ini adalah sebagai bukti yang loan kita akan dilangsaikan sekiranya kita meninggal dunia

Once loan rumah kita dah fully settled dgn bank, maka baru boleh buat proses pindah milik

3. Buat Hibah Mutlak

Hibah mutlak ni maksudnya suami tukar nama 100% kepada isteri ketika dia masih hidup. Kalau rumah tu dah habis hutang boleh la buat hibah mutlak ni

Hibah mutlak ni ada kelemahan

Suami akan hilang hak on the spot lepas rumah tu bertukar nama ke isteri 100%

Hibah mutlak ni maksudnya suami tukar nama 100% kepada isteri ketika dia masih hidup. Kalau rumah tu dah habis hutang boleh la buat hibah mutlak ni

Hibah mutlak ni ada kelemahan

Suami akan hilang hak on the spot lepas rumah tu bertukar nama ke isteri 100%

Lepas buat hibah mutlak & tut tut isteri meninggal dunia, maka rumah tu boleh dituntut oleh mak & ayah dia ataupun adik beradik dia

Haru!

Sayang kat pasangan pun kena study dulu & rancang risiko betul-betul ye. Kita ada pilihan

Haru!

Sayang kat pasangan pun kena study dulu & rancang risiko betul-betul ye. Kita ada pilihan

So bagi anda yang dah beli rumah secara join loan suami isteri, apa pilihan yang ada?

1️⃣ Hibah Mutlak

Tak boleh sebab rumah masih dalam hutang & masih milik bank 😅. Kalau loan 35 tahun, maka lepas 35 tahun la baru boleh tukar nama kepada insan yang kita nak.

1️⃣ Hibah Mutlak

Tak boleh sebab rumah masih dalam hutang & masih milik bank 😅. Kalau loan 35 tahun, maka lepas 35 tahun la baru boleh tukar nama kepada insan yang kita nak.

2️⃣ Dokumen pengisytiharan hibah bersyarat

Ya ✅ Untuk rumah yang masih dalam hutang boleh buat ni. Banyak dah company yang buat perkhidmatan hibah bersyarat untuk rumah. Macam saya sendiri pun Konsultan Hibah Harta dari Hans Legasi. Kita boleh buat Hibah harta serendah RM1,500

Ya ✅ Untuk rumah yang masih dalam hutang boleh buat ni. Banyak dah company yang buat perkhidmatan hibah bersyarat untuk rumah. Macam saya sendiri pun Konsultan Hibah Harta dari Hans Legasi. Kita boleh buat Hibah harta serendah RM1,500

3️⃣ Hibah Takaful

Ni adalah method paling murah & mudah. Gunakan pampasan kematian untuk bayar & ganti hak bahagian faraid secara TUNAI. Cara ni banyak dipraktikkan untuk selesaikan masalah bahagian faraid. Rumah pun tak payah dijual. Selamat.

Ni adalah method paling murah & mudah. Gunakan pampasan kematian untuk bayar & ganti hak bahagian faraid secara TUNAI. Cara ni banyak dipraktikkan untuk selesaikan masalah bahagian faraid. Rumah pun tak payah dijual. Selamat.

Kesimpulannya, bila beli rumah kita kena fikir best & worst case sebab ia adalah satu komitmen jangkamasa panjang

Sebaiknya masa masih hidup ni la kena buat perancangan pusaka utk setiap harta kita

Terutama sekali kepada golongan yang tak berkahwin, tiada anak, poligami dll

Sebaiknya masa masih hidup ni la kena buat perancangan pusaka utk setiap harta kita

Terutama sekali kepada golongan yang tak berkahwin, tiada anak, poligami dll

Semoga perkongsian saya ni bagi sedikit ilmu kepada anda semua. Jika nak bantuan & penjelasan lanjut boleh terus dm atau WhatsApp saya

wa.me/601159238789

wa.me/601159238789

Bacaan tambahan : Aset kita akan terbeku apabila kita mati

Ketahui bagaimana nak cairkan harta yang telah terbeku & cara untuk merancang pusaka yang lebih baik

Ketahui bagaimana nak cairkan harta yang telah terbeku & cara untuk merancang pusaka yang lebih baik

https://twitter.com/LuthfiMY/status/1346640305500479488

• • •

Missing some Tweet in this thread? You can try to

force a refresh