1️⃣ Size ev fiyatları ile kiralar arasındaki ilişkiyi ortaya koyan Ricardo’cu kira modelini tanıtayım. Ancak model uzun ve biraz da teknik olduğundan önce önemli bulguları listeleyeceğim. Meraklı olan arkadaşlar twit zincirini okumaya devam edip detayları inceleyebilirler.

2️⃣ i- Faizlerdeki artışlar kira çarpanını düşürür. Yani ev fiyatlarını kiralara kıyasla geriletir.

ii- Nüfus artış hızı yüksek şehirlerde kira büyüme hızı da yükseldiğinden kira çarpanı artar, ev fiyatları kiralara kıyasla yüksek olur.

ii- Nüfus artış hızı yüksek şehirlerde kira büyüme hızı da yükseldiğinden kira çarpanı artar, ev fiyatları kiralara kıyasla yüksek olur.

3️⃣ iii- Şehrin dış kısımlarındaki evlerin beklenen kira büyümeleri daha yüksektir. Bu nedenle kira çarpanları da yüksek olur. Yani çeperlerde kiralar düşük ev fiyatları daha yüksektir.

4️⃣ iv- Şehrin tek merkezi olmayıp pek çok yerde işyerleri, okullar, sosyalleşme alanları olması halinde bir evin herhangi bir merkeze olan mesafesi kısalmış olacağından merkezdeki bir evin konum avantajı azalır. Böylece kira ve fiyatlar tek merkezli bir şehre kıyasla düşük olur.

5️⃣ v- Şehirlerin coğrafi olarak büyüme alanını kısıtlayan dağ, deniz gibi engellerin varlığı halinde nüfus artışına kıyasla şehir sınırlarının büyüme hızı daha büyük olur. Örneğin tam deniz kıyısında olan bir şehir (İzmir gibi) yarım daire şeklinde genişler.

6️⃣ Böyle bir şehir ovada dairesel büyüyen(Ankara gibi) bir şehre kıyasla yaklaşık 1.4 kat daha fazla genişler. Bu nedenle doğal engellere sahip şehirlerde evler kiralara kıyasla daha pahalı olur.

7️⃣ vi- Model kiraların nüfus artış hızının yarısı+enflasyon kadar artmasını öngörüyor. Faizler de reel faiz+enflasyon. Türkiye’deki güncel piyasa koşulları ve hukuk kiralarda enflasyonun üstünde artışı zorlaştırıyor. Bu da fiyatların kiralara kıyasla düşük kalmasına yol açabilir.

8️⃣ vii- Yapı yoğunluğunun artması halinde (daha yüksek kat izinleri mesela) şehrin genişleme hızı düşeceğinden kira çarpanları düşer, ev fiyatları kiralara kıyasla azalır.

Son olarak esas modele geçmeden evvel bazı faktörlerin kira ve fiyatlara etkisinden bahsedeyim:

Son olarak esas modele geçmeden evvel bazı faktörlerin kira ve fiyatlara etkisinden bahsedeyim:

9️⃣ İnşaat maliyetleri - kira ve fiyatları artırır. Akaryakıt fiyatlarının artması, trafik yoğunluğunun artması ulaşım maliyeti kanalından kira ve fiyatları artırır. Şehirdeki yol kalitesinin artışı, metro ağlarının genişlemesi konum kirasını düşürerek kira ve fiyatları azaltır.

1️⃣0️⃣ Bulgular bu kadardı. Şimdi model. Bir evin kirası evin kurulmuş olduğu toprağın aylık kirası (tarla kirası gibi düşünebiliriz), yapı kirası (binanın değerinin aylık eşdeğeri denebilir) ve konum kirasından oluşur(konumun sağladığı ulaşım avantajı, senelik tasarruf cinsinden).

1️⃣1️⃣ Yapı kirası birim inşaat maliyetlerinden, evin büyüklüğünden, evin sahip olduğu imkanlardan (bahçe, havuz, otopark, güvenlik gibi) ve bir de faiz oranlarından etkilenir. Büyük bir tutarın aylık karşılığı sonuçta, bu nedenle faizlerden etkilenmesi beklenir.

1️⃣2️⃣ Konum kirasını da açalım. Birim ulaşım maliyeti şehirde 1 km mesafe gitmek için katlanılan para, trafik, stres ve zamanın bir yıllık karşılığını temsil eder. Akaryakıt fiyatları, metro ağlarının genişliği, yol kalitesi, toplu taşıma fiyatları, trafik yoğunluğu belirleyici.

1️⃣3️⃣ Bu noktada modeli anlaşılır hale getirebilmek adına bazı basitleşirici varsayımlar yapmamız gerekiyor. Daha sonra bunların hepsini gevşeteceğiz ama merak etmeyin.

- Şehirler tek merkez etrafında yuvarlak olarak genişler.

- Evler tek tip ve aynı büyüklükte.

- Şehirler tek merkez etrafında yuvarlak olarak genişler.

- Evler tek tip ve aynı büyüklükte.

1️⃣4️⃣ - Şehirdeki tüm parseller aynı büyüklükte.

- Ulaşım maliyeti evin merkeze olan mesafesiyle orantılı.

- Enflasyon olmadığını varsayıyoruz, yanı tüm büyüklükler (kiralar, fiyatlar vs.) reel olarak dikkate alıyoruz.

- Ulaşım maliyeti evin merkeze olan mesafesiyle orantılı.

- Enflasyon olmadığını varsayıyoruz, yanı tüm büyüklükler (kiralar, fiyatlar vs.) reel olarak dikkate alıyoruz.

1️⃣5️⃣ Evlerin tek tip, şehrin yuvarlak ve tek merkezli, yolların dik olması sayesinde şehrin içinde yer alan bir evin çeperdeki evden tek farkı konum avantajı oluyor. Çeperdeki bir ev yerine merkeze daha yakın bir evde oturmak için insanlar daha fazla kira vermeye razı oluyorlar.

1️⃣6️⃣ Peki ne kadar daha fazla? Merkeze yapacakları yolculuktan edebilecekleri tasarruf kadar (sadece yol parasından değil ama, zaman, stres ve trafikten de) daha fazla kira vermeye hazır oluyorlar. İç kısımdaki ev kirası bu tasarruftan pahalıya geliyorsa insanlar çepere yöneliyor

1️⃣7️⃣ Aksine merkezdeki ev ettirdiği tasarrufa kıyasla ucuza kiralanıyorsa çeperlere olan talep düşüyor. Bu şekilde zaman içinde kiralar dengeye geliyor.

Şimdi gelelim işin en önemli kısmına. Ev fiyatları nasıl oluşuyor?

Şimdi gelelim işin en önemli kısmına. Ev fiyatları nasıl oluşuyor?

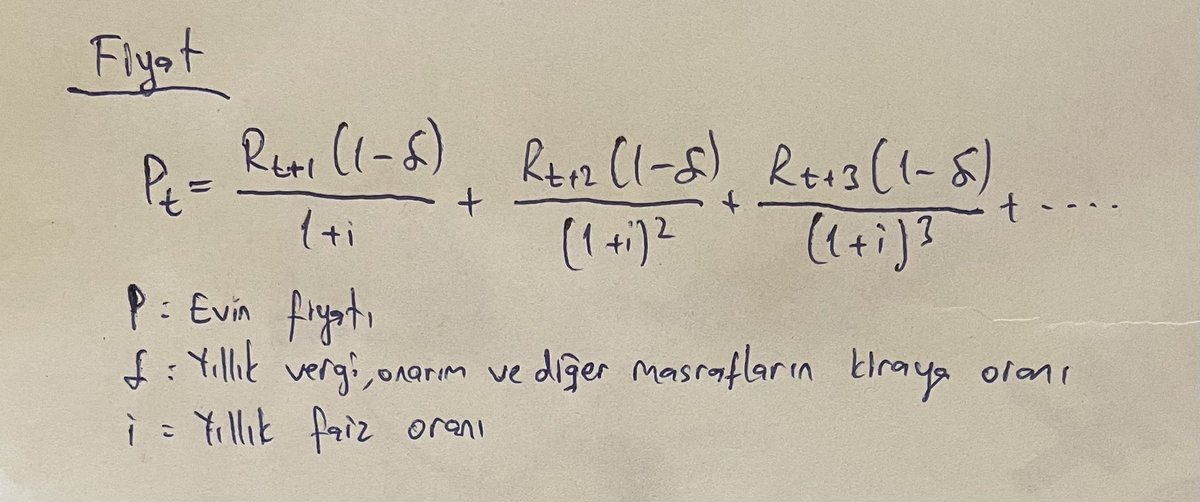

1️⃣8️⃣ Bir evin fiyatı aslında diğer herhangi bir finansal varlık gibi, evin ekonomik ömrü boyunca sağlayacağı yıllık net kira gelirlerinin bugünkü değeri civarında oluşur. Yani gelecekte elde etmeyi beklediğimiz kiraları belli bir faiz oranıyla bugüne iskonto ederiz.

1️⃣9️⃣ Burada belirsiz olan bir şey daha çıkıyor karşımıza. Gelecek yıllardaki kiralar ne olacak? Bilemeyiz ancak tahmin edebiliriz. İnşaat maliyetlerindeki, faizlerdeki, ulaşım maliyetindeki değişimler ve şehirdeki büyüme bu konuda etkili.

2️⃣0️⃣ Petrol fiyatı, insaat maliyetleri, yol kalitesi, faizlere ilişkin beklentilerinizi yansıtarak kiraların seyrini tahmin edebilirsiniz. Şimdilik sabit varsayalım. Tahmini daha objektif olan ise şehrin büyümesidir. Şehir büyüklüğü nüfus artış hızıyla doğrudan ilişkili.

2️⃣1️⃣ Şehre daire şeklinde demiştik. Şehrin nüfusu arttıkça ihtiyaç olan arsa miktarı da artacak şehir genişleyecek. Burada gerekli hesaplamaları yapınca nüfus artış hızının yarısı kadar bir hızla şehrin genişlediği görülüyor.

2️⃣2️⃣ Bu durumda ŞEHRİN TAM GÖBEĞİNDE OLAN BİR EV İÇİN (D=0) konum kirası, m(B-D), nüfus artış hızının yarısı kadar artar diyebiliriz. Ama merkezden uzak çepere yakın bir evde ise kira artışı çok çok daha yüksek olur (NEDEN??). Sayısal bir örnek verelim.

2️⃣3️⃣ Nüfus artışı yüzde 10 (nasıl bir yıllık artış oranıysa 😂😂), şehir sınırı B=6 km, birim maliyet=100 olsun. Merkezdeki ve merkeze 4 km mesafedeki birer evin konum kiraları bugün sırasıyla 100(6-0)=600 ve 100(6-4)=200 olur. Seneye B yüzde 5 büyüyeceğinden 6.3 km’ye çıkar.

2️⃣4️⃣ Yeni konum kiraları sırasıyla 100(6.3-0)=630 ve 100(6.3-4)=230 oldu. Merkezdeki evin kirası 30/600=5% büyümüş oldu, dışarıdaki evin kirası ise 30/200=15% büyüdü. Yani ilk büyük bulgumuza ulaştık.

2️⃣5️⃣ Şehirlerin diş mahallelerindeki evlerde beklenen kira büyümesi merkezi lokasyonlardaki evlere kıyasla daha fazla olur. Yani gelişme aksındaki evlerin kiraları daha fazla artar.

Şimdi bu bilgi aklımızdayken ev fiyatı hesaplamasına geri dönelim.

Şimdi bu bilgi aklımızdayken ev fiyatı hesaplamasına geri dönelim.

2️⃣6️⃣ Gelecek yıllardaki kiranın g oranı kadar büyüyeceği varsayımıyla ev fiyatı bugünkü kiranın faiz+masraf-kira artış oranı farkına bölünmesiyle yaklaşık olarak bulunabilir.

2️⃣7️⃣ Yani meşhur kira çarpanı ya da ters çevrilmiş haliyle cap rate doğrudan doğruya piyasa faizi, kira büyümesi ve masraflarla ilişkili. Cap rate ev yatırımının yıllık getirisidir aslında ve temettü verimi, tahvil faizi gibi diğer finansal getirilerle doğrudan kıyaslayabiliriz.

2️⃣8️⃣ Örneğin temettü verimleri ve faizlerin arttığı bir dönemde cap rate sabit kalıyorsa yatırımcılar icin kiralar cazip olmaktan çıkıyor demektir. Bu yatırım amaçlı gayrimenkul talebini zayıflatıp fiyatların gerilemesini sağlar. Yani cap rate de artar.

2️⃣9️⃣ Böylece cap rate temettü verimlerini ve faizleri takip etmiş olur. Benzer şekilde gayrimenkul kiralarında gözlenen anı bir yükseliş gayrimenkulü yatırımcılar açısından cazip hale getirmekte ve talebi canlandırmaktadır. Böylece fiyatlar kiraları takip etmiş olur.

3️⃣0️⃣ Yani cap rate diğer finansal getirilerle uyumlu seviyesine dönmüş olur. Tabi gayrimenkul piyasasında fiyatlarda düşmeme yönünde katılıklar ve kiralarda artmama yönünde yapışkanlıklar mevcut. Bu nedenle bu mekanizma her zaman mükemmel şekilde çalışmaz, yavaş yavaş işler.

3️⃣1️⃣ Dengeye hareket zaman alır. Bu dengesizlik dönemlerinde akıllı yatırımcılara da hamle imkanı verir açıkçası.

Finito 👋🏻

Finito 👋🏻

• • •

Missing some Tweet in this thread? You can try to

force a refresh