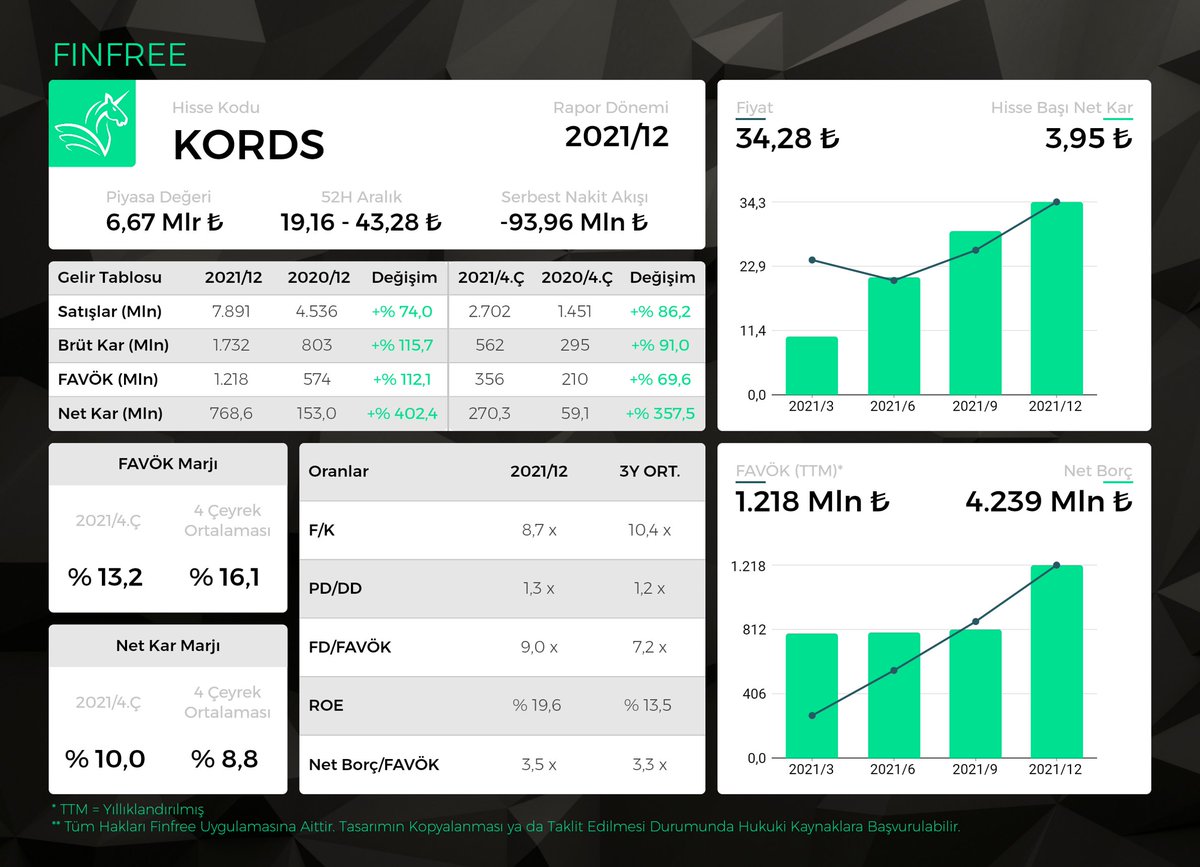

#KORDS Satışlar geçtiğimiz yıla göre %74, geçtiğimiz yılın son çeyreğine göre ise %86 artmış. Güney Amerika gelirleri yıllık %59, Asya ve Kuzey Amerika gelirleri sırasıyla %99 ve %91 büyüme gösterirken Avrupa gelirleri %84 artmış.

Brüt Kar ve Favök %110-115 oranında artarken, son çeyrekteki %20.8 Brüt Kar Marjı ve %13.2 Favök Marjı 2021 yılının en düşük marjların olduğu çeyrek. 356mio TL FAVÖK, 370mn TL piyasa beklentisine paralel. Şirket son çeyrekte beklentilerin bir miktar üzeri 270mio TL kar açıkladı.

Beklenti 240mio TL civarındaydı. Toplamda ise karını 153m TL’den 768m TL’ye çıkarmayı başardı. Ticari alacak/borç kur farkı neti 2020’de 71m TL, 2021’de 237m TL), Dava Karşılık Gelirleri (2020’de 37m TL gider, 2021’de 76m TL gelir) ve Ertelenmiş Vergi Gelirlerinin payı büyük.

Ticari alacaklar ve Ticari borçlar son çeyrekte aynı seviyede artış gösterirken (yaklaşık 900m TL) stoklar 1.2mia TL artmış. Net Borç/Favök 3.48 ile yüksek seviyelerde. Bu ne demek yarattığı Favök ile borçlarını 42 ayda ödeyebilir demek. %19.6 Özsermaye Karlılığı bence düşük.

#KORDS çok beğendiğim bir şirket ancak bu bilanço beni çok etkilemedi açıkçası. %82,25 temettü dağıtma kararı ile Hisse başı net 0.74 TL temettü 28 Mart tarihinde dağıtılacak. Son kapanış fiyatı üzerinden yaklaşık %2.27 temettü verimliliğine denk geliyor.

Özetle;

#KORDS lastik ve inşaat güçlendirme ile kompozit teknolojileri pazarlarında global bir oyuncu. 8.67 FD/FAVÖK ve 8.23 FK ile gayet uygun fiyatlarda olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler,

#KORDS lastik ve inşaat güçlendirme ile kompozit teknolojileri pazarlarında global bir oyuncu. 8.67 FD/FAVÖK ve 8.23 FK ile gayet uygun fiyatlarda olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler,

• • •

Missing some Tweet in this thread? You can try to

force a refresh