#AKSEN Satışlar bir önceki yıla göre %92, Brüt Kar %74, Favök %61, Net Kar artan kur farkı gelirlerinin ve kapasite ödemesine istinaden döviz bazında garantili satış yapan yurt dışı santrallerinin kârlılığa olumlu etkisiyle %257 artışla 1.68mia TL’ye yükselmiş. Müthiş bir büyüme.

Bu büyümeye karşılık marjlarda düşüş göze çarpıyor. Brüt Kar Marjı %16.56’dan %14.97’ye, Favök Marjı %21.25’den %17.81’e düşmüş. Net Kar Marjı, 2021 yılında yaratılan yaklaşık 900m TL kur farkı geliri kaynaklı %6.5’dan %12.1’e yükselmiş.

Faaliyet Raporunda verilen bilgilere göre; karlılıklardaki düşüş aşağıdaki bilgiler ışığında daha sağlıklı bir şekilde yorumlanabilir;

Doğalgaz piyasasında küresel boyutta yaşanan gaz arzına yönelik endişeler nedeniyle doğalgaz fiyatlarında artış yaşanmıştır.

Doğalgaz piyasasında küresel boyutta yaşanan gaz arzına yönelik endişeler nedeniyle doğalgaz fiyatlarında artış yaşanmıştır.

Bu artış nedeniyle, Türkiye’nin gaz ithalat kuruluşu BOTAŞ da gaz fiyatlarında 2021 yılında %239 oranında zam yapmıştır.

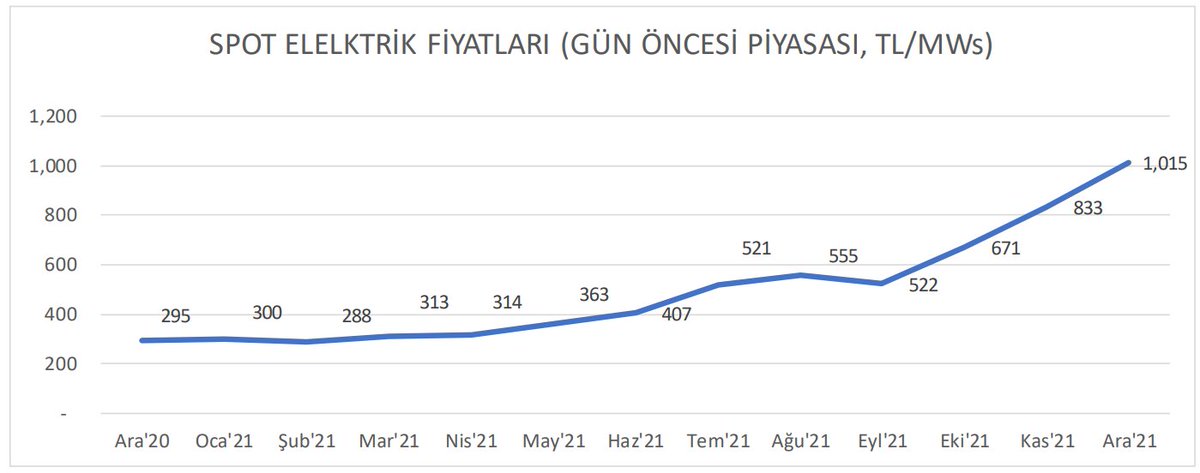

Artan gaz maliyetleri ve kuraklık nedeniyle elektrik fiyatları da artmış olup, ortalama spot elektrik fiyatları da 2021 yılında %244 artmıştır.

Net Borç/Favök 2019 yılında 2.2 iken, 2020 yılında 1.7. Şirket 2021 yılında tarihinin en büyük yurt dışı yatırımını hayata geçirdiği “Özbekistan”yatırımına rağmen, Net Borç/Favök sektör ortalamasının çok altında bir seviye olan 1.84 olarak gerçekleşti.

Toplam 1.966 MW kurulu güce sahip olan #AKSEN, coğrafi çeşitlendirme stratejisi kapsamında Özbekistan’ın başkenti Taşkent ve Buhara’da toplam 740 MW kurulu güce sahip doğal gaz santrallerinin de devreye alınmasıyla 2022 yılı 1. çeyrek itibarıyla 2.706 MW’a yükselmesi beklenmekte.

Yatırımın büyüklüğü buradan da anlaşılmaktadır.

Bilançoda gözüken 7mia TL’lik Maddi Duran varlık artışının 2.1mia TL’lik kısmı gerçek yatırım, kalan 4.9mia TL’lik kısmı yeniden değerleme ve yabancı para çevrim etkisinden kaynaklanıyor.Buna karşılık borç sadece 1.2mia TL artmış.

Bilançoda gözüken 7mia TL’lik Maddi Duran varlık artışının 2.1mia TL’lik kısmı gerçek yatırım, kalan 4.9mia TL’lik kısmı yeniden değerleme ve yabancı para çevrim etkisinden kaynaklanıyor.Buna karşılık borç sadece 1.2mia TL artmış.

Özetle;

#AKSEN 2 kıtada 5 ülkedeki faaliyetleriyle halka açık en büyük serbest elektrik üreticisi; global bir enerji şirketi. 8.15 FD/FAVÖK ve 9.29 FK ile fiyatının ucuz olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler;

#AKSEN 2 kıtada 5 ülkedeki faaliyetleriyle halka açık en büyük serbest elektrik üreticisi; global bir enerji şirketi. 8.15 FD/FAVÖK ve 9.29 FK ile fiyatının ucuz olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler;

• • •

Missing some Tweet in this thread? You can try to

force a refresh