#ALKIM Satışlar geçtiğimiz yıla göre %35, Brüt Kar %19,Favök %16 artmış. İlk kez 1mia TL ciro sınırını aşan bir satış hacmi oluştu. Geçtiğimiz yıla göre tüm kar marjlarında %4-5 civarında düşüş olsa da #ALKIM aşağıda sayacağım sebeplerden dolayı dikkat çekici olmaya devam edecek.

1- Potasyum Sülfat Yatırımı - 4Q2021

2- Sodyum Sülfat Kapasite Artışı - 2021 sonu

3- Organik Gübre Yatırımı Ciro etkisi (2021 yılı sonrası)

4- Potasyum Sülfat Yatırımının Ciro ve Favök Etkisi (Potasyum Sülfat tesisinin 2.5 yıl içerisinde kendini geri ödemesi planlanıyor ki)

2- Sodyum Sülfat Kapasite Artışı - 2021 sonu

3- Organik Gübre Yatırımı Ciro etkisi (2021 yılı sonrası)

4- Potasyum Sülfat Yatırımının Ciro ve Favök Etkisi (Potasyum Sülfat tesisinin 2.5 yıl içerisinde kendini geri ödemesi planlanıyor ki)

Dazkırı tesislerinde devreye alınan Potasyum Sülfat tesisinden yaklaşık 2.400 ton ürün elde edilmiş olup yarısına yakın bir tonaj da satılmıştır.

5- Türkiye’deki tek Potasyum Sülfat üreticisi olması - Yapılan bu yatırımla, ülke potasyum sülfat ihtiyacının tamamının karşılanması

5- Türkiye’deki tek Potasyum Sülfat üreticisi olması - Yapılan bu yatırımla, ülke potasyum sülfat ihtiyacının tamamının karşılanması

Şirket hali hazırda Potasyum Sülfat üretiminin hammaddesi Sülfat'ı üretiyor.

6- Sodyum Sülfat Kapasite Artışı Ciro ve Favök etkisi

7- Pazarında lider konumunda olması

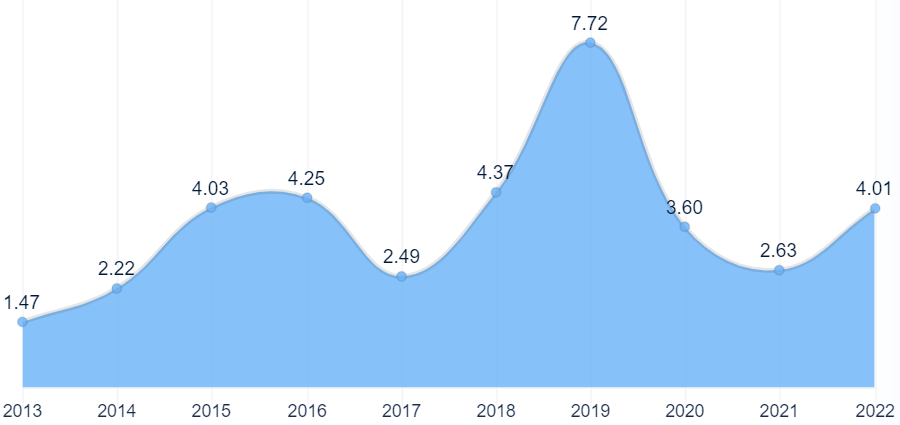

%42.54 Özsermaye karlılığı, %43.86 ROIC gayet iyi. Hem Brüt, Favök, hem de Net Kar Marjları %30 seviyelerinde.

6- Sodyum Sülfat Kapasite Artışı Ciro ve Favök etkisi

7- Pazarında lider konumunda olması

%42.54 Özsermaye karlılığı, %43.86 ROIC gayet iyi. Hem Brüt, Favök, hem de Net Kar Marjları %30 seviyelerinde.

Eskişehir Krom Tesisinin satışından gelen karı (41.4m TL) ve Kur farkı Gelirlerini çıkardığımızda (2020 - 35m TL / 2021 – 84m TL / Fark 49m TL) geçtiğimiz yıla göre daha az kar elde etmiş bir tablo ortaya çıksa da yine de tertemiz bir mali yapısı var #ALKIM’in.

#ALKIM Karının %79,60’ını; 21 Nisan 2022 tarihinde hisse başı net 0.7164 TL temettü dağıtım kararı aldı. Hissenin son fiyatına göre Temettü verimliliği %4.

14 yıldır istikrarlı bir şekilde temettü dağıtıyor.

14 yıldır istikrarlı bir şekilde temettü dağıtıyor.

Net Borç/Favök -1.

Yani Net Nakit pozisyonunda. 76m TL borcuna karşılık, kasasında 335m TL nakit ve nakit benzerleri var. 800mio TL #ALKA’daki payı. Şirketin bugünkü piyasa değeri ise 2.67mia TL.

Yani Net Nakit pozisyonunda. 76m TL borcuna karşılık, kasasında 335m TL nakit ve nakit benzerleri var. 800mio TL #ALKA’daki payı. Şirketin bugünkü piyasa değeri ise 2.67mia TL.

Özetle;

#ALKIM Pazarında lider konumunda olması, istikrarlı temettü verimliliği, dengeli mali yapısı ile hep göz önünde olan bir şirket olacaktır. 9.26 FD/FAVÖK ve 10.79 FK ile fiyatı gayet uygun.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler,

#ALKIM Pazarında lider konumunda olması, istikrarlı temettü verimliliği, dengeli mali yapısı ile hep göz önünde olan bir şirket olacaktır. 9.26 FD/FAVÖK ve 10.79 FK ile fiyatı gayet uygun.

Temel Analiz @FinfreeApp'de ücretsiz:

app.adjust.com/fjopws7

Teşekkürler,

• • •

Missing some Tweet in this thread? You can try to

force a refresh