பணவீக்கம் (Inflation) - ஒரு பார்வை...

பணவீக்கம் என்பது பலருக்கும் இன்னும் புரியாத புதிராகவே உள்ளது. ஆனால் அதன் தாக்கத்தை நாம் அனைவரும்தினசரி அனுபவிக்கிறோம். அத்தியாவசிய பொருட்களின் விலையேற்றம், அதே விலைக்கு குறைவான quantity கிடைப்பது போன்றவை பணவீக்கத்தை நமக்கு உணர்த்துகின்றன.

பணவீக்கம் என்பது பலருக்கும் இன்னும் புரியாத புதிராகவே உள்ளது. ஆனால் அதன் தாக்கத்தை நாம் அனைவரும்தினசரி அனுபவிக்கிறோம். அத்தியாவசிய பொருட்களின் விலையேற்றம், அதே விலைக்கு குறைவான quantity கிடைப்பது போன்றவை பணவீக்கத்தை நமக்கு உணர்த்துகின்றன.

பணவீக்கம் எவ்வாறு செயல்படுகிறது?

அது உங்கள் பொருளாதாரத்தில் எத்தகைய பாதிப்புகளை ஏற்படுத்துகிறது?

பணவீக்கம் உங்களது பொருளாதாரத்திற்கு எதிரி. அந்த எதிரி எப்படியெல்லாம் உங்களை தாக்கக் கூடுமென்று புரிந்து வைத்துக்கொள்வது வரப்போகும் சிக்கல்களில் இருந்து உங்களை காத்துக்கொள்ள உதவும்.

அது உங்கள் பொருளாதாரத்தில் எத்தகைய பாதிப்புகளை ஏற்படுத்துகிறது?

பணவீக்கம் உங்களது பொருளாதாரத்திற்கு எதிரி. அந்த எதிரி எப்படியெல்லாம் உங்களை தாக்கக் கூடுமென்று புரிந்து வைத்துக்கொள்வது வரப்போகும் சிக்கல்களில் இருந்து உங்களை காத்துக்கொள்ள உதவும்.

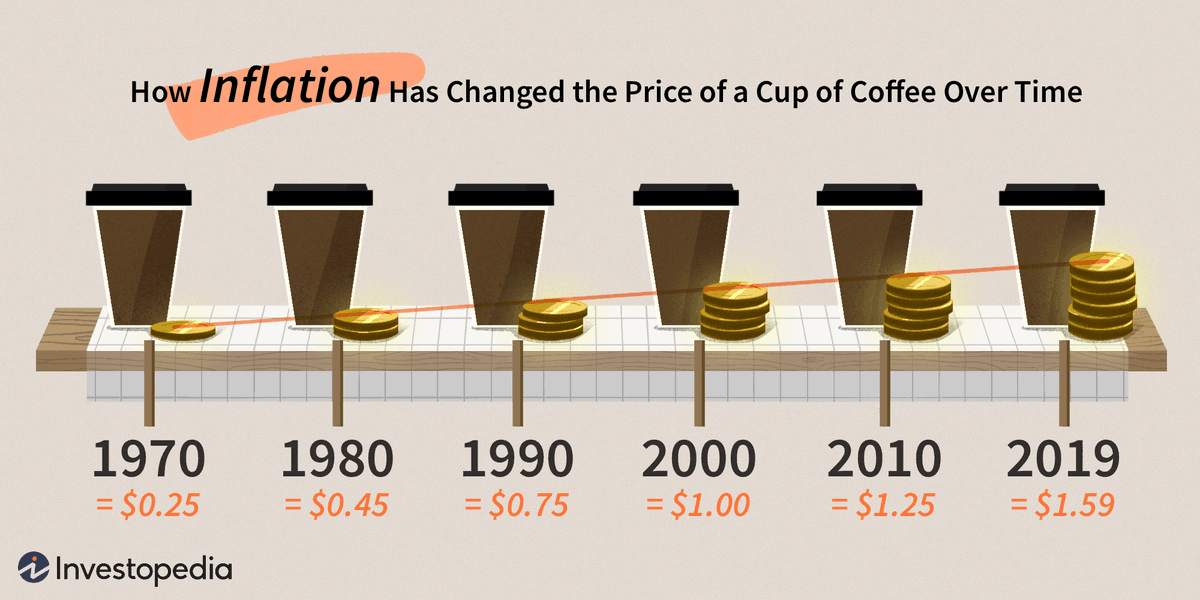

பணவீக்கம் என்பது காலப்போக்கில் பணத்தின் மதிப்பு அதிகரிப்பதாகும். அது - மளிகைப் பொருட்கள், போக்குவரத்து, மின்சாரம், வட்டி விகிதங்கள் மற்றும் உங்கள் முதலீடுகளின் வருமானத்தையும் பாதிக்கிறது. உதாரணமாக ஒரு பொருள் இந்த வருடம் ₹100க்கு விற்கிறது என்று வைத்துக்கொள்வோம்.

இந்த வருடத்திற்கான பணவீக்க விகிதம் 5% என்று எடுத்துக்கொள்வோம். அடுத்த வருடம், இதே பொருளின் மதிப்பு ₹105 ஆக இருக்கும். அல்லது, விலை அதே அளவில் இருந்தால், அதன் quantity யில் குறையும். இதுதான் பணவீக்கம். ஒவ்வொரு வருடமும் இப்படித்தான் உங்களது பொருளாதாரத்தை பாதிக்கும்.

உங்களது வருமானம் பணவீக்கத்தை விட அதிகமாக வளரவில்லையென்றால், உங்களது வாங்கும் திறன் குறையும். வங்கியில் நீங்கள் சேமித்து வைத்திருக்கும் நிதியானது மதிப்பில் குறைந்து போகும். Net முதலீட்டு வருமானம் குறையும். வருங்காலத்தில் தற்போதைய வாழ்க்கைத் தரத்தை continue பண்ணுவது மிகக் கடினம்.

இந்த வருடம் உங்கள் சேமிப்புக் கணக்கில் ₹1,00,000 வைத்துள்ளீர்கள் என்றால், அடுத்த வருடம் அதன் மதிப்பு ₹97,500

எப்படி?

₹1,00,000 minus 2.5%

அதாவது 5% பணவீக்கம் minus 2.5% வருட வட்டி

கூட்டிக் கழித்தால், உங்களது பணம் குறைந்துள்ளது இல்லையா. That's inflation - silent killer.

எப்படி?

₹1,00,000 minus 2.5%

அதாவது 5% பணவீக்கம் minus 2.5% வருட வட்டி

கூட்டிக் கழித்தால், உங்களது பணம் குறைந்துள்ளது இல்லையா. That's inflation - silent killer.

எளிமையாக சொன்னால், நீங்கள் பணத்தை இழக்கிறீர்கள்.

நீங்கள் குழந்தையாக இருந்ததிலிருந்து உங்கள் சொந்த வாழ்க்கைச் செலவு எப்படி மாறிவிட்டது என்பதை சற்று சிந்தித்துப் பாருங்கள். குறைந்த வட்டி விகிதத்துடன் அதிக பணவீக்க விகிதம் உங்கள் சேமிப்பில் எதிர்மறையான விளைவுகளை ஏற்படுத்துகிறது

நீங்கள் குழந்தையாக இருந்ததிலிருந்து உங்கள் சொந்த வாழ்க்கைச் செலவு எப்படி மாறிவிட்டது என்பதை சற்று சிந்தித்துப் பாருங்கள். குறைந்த வட்டி விகிதத்துடன் அதிக பணவீக்க விகிதம் உங்கள் சேமிப்பில் எதிர்மறையான விளைவுகளை ஏற்படுத்துகிறது

இதற்கு என்ன வழி?

சேமிப்பதோடு நின்றுவிடாமல் முதலீடும் செய்யத் தொடங்க வேண்டும்.

இந்த பணவீக்கம் யாரை அதிகமாக பாதிக்குமென்று கேட்டால், ஒய்வு பெறுபவர்கள் / பெற்றவர்களை தான். அவர்களது financial/retirement planning ஐ புரட்டிப்போடக்கூடிய தன்மை கொண்டது இந்த பணவீக்கம்.

சேமிப்பதோடு நின்றுவிடாமல் முதலீடும் செய்யத் தொடங்க வேண்டும்.

இந்த பணவீக்கம் யாரை அதிகமாக பாதிக்குமென்று கேட்டால், ஒய்வு பெறுபவர்கள் / பெற்றவர்களை தான். அவர்களது financial/retirement planning ஐ புரட்டிப்போடக்கூடிய தன்மை கொண்டது இந்த பணவீக்கம்.

பணவீக்கத்தைப் பற்றி ஓய்வு பெற்றவர்கள் ஏன் கவலைப்பட வேண்டும்?

பணவீக்கம் தொடர்ந்து அதிகரித்து வருகிறது, ஆனால் உங்கள் ஓய்வூதியம் தொடர்ந்து அதிகரித்து வருகிறதா என்று எண்ணிப் பாருங்கள்.

பணவீக்கம் தொடர்ந்து அதிகரித்து வருகிறது, ஆனால் உங்கள் ஓய்வூதியம் தொடர்ந்து அதிகரித்து வருகிறதா என்று எண்ணிப் பாருங்கள்.

நிலையான வருடாந்திரத் திட்டங்களை (Guaranteed Income Plans) நம்பியிருக்கும் ஓய்வூதியதாரர்கள் தங்கள் வாங்கும் திறன் பல ஆண்டுகளாக குறைந்து வருவதைக் காணலாம். ஓய்வுக்குப் பிறகு அதிக செலவுகள் இருக்காது என்று எண்ணி, பணவீக்கத்தை கணக்கிலெடுக்காமல் விட்டுவிடுகின்றனர்.

உங்கள் ஓய்வுக்கு இன்னும் சில வருடங்கள் இருந்தால், 5-10 வருடங்கள் உள்ளதாகக் கொண்டால், உங்கள் கார்பஸில் 40% பங்கு மியூச்சுவல் ஃபண்டுகள் அல்லது நேரடி பங்குகள் போன்ற முதலீட்டு வழிகளுக்கு ஒதுக்குங்கள், இதனால் அதிக வருமானம் கிடைக்கும், இது பணவீக்கத்தை எளிதில் வெல்லும்.

மீதமுள்ள 60% உங்கள் மாதாந்திர செலவுகளைச் சமாளிக்க கடன் நிதிகளுக்கு (Debt Funds) ஒதுக்குங்கள்.

ஒய்வு பெறுவதற்கு உங்களுக்கு 10 வருடங்களுக்கு மேல் இருந்தால், வருடா வருடம் தோராயமாக 6.45% CAGR தரும் Guaranteed Income Plans களில் முதலீடு செய்யலாம்.

ஒய்வு பெறுவதற்கு உங்களுக்கு 10 வருடங்களுக்கு மேல் இருந்தால், வருடா வருடம் தோராயமாக 6.45% CAGR தரும் Guaranteed Income Plans களில் முதலீடு செய்யலாம்.

பணவீக்கம் அனைத்து செலவினங்களையும் பாதிக்கிறது, ஆனால் அது சுகாதாரத்தை அதிகம் பாதிக்கிறது. சில்லறை பணவீக்கம் 6% ஆக இருந்தால், சுகாதார பணவீக்கம் (Healthcare Inflation) சுமார் 12% ஆக இருக்கலாம். நீங்கள் ஓய்வு பெறத் திட்டமிடும்போது இதையும் கவனத்தில் கொள்ளுங்கள்.

உங்களிடம் பெரிய நிதி பொறுப்புகள் இருந்தால்?

உங்கள் குழந்தையின் கல்விக்காக நீங்கள் சேமித்து வைக்கிறீர்கள். உங்கள் பிள்ளையின் கல்லூரிப்படிப்பிற்கு தற்போதைய செலவு ₹30 லட்சம் என்று வைத்துக் கொள்வோம். 10 ஆண்டுகளுக்குப் பிறகு உங்கள் குழந்தைக்கு அது தேவையென்றால்...

உங்கள் குழந்தையின் கல்விக்காக நீங்கள் சேமித்து வைக்கிறீர்கள். உங்கள் பிள்ளையின் கல்லூரிப்படிப்பிற்கு தற்போதைய செலவு ₹30 லட்சம் என்று வைத்துக் கொள்வோம். 10 ஆண்டுகளுக்குப் பிறகு உங்கள் குழந்தைக்கு அது தேவையென்றால்...

நீங்கள் சேமிக்க வேண்டிய குறைந்தபட்ச தொகை கிட்டத்தட்ட ₹53 லட்சம். வெறும் சேமிப்பதால் மட்டுமே இந்த இலக்கை நீங்கள் அடைய முடியாது. நீங்கள் முதலீடு செய்யவும் தொடங்க வேண்டும், முதலீட்டால் உங்கள் வருவாய் கூடும். பணவீக்கத்தை எதிர்க்கொண்டு வெல்லும். இலக்குகளை வெற்றிகரமாக அடைய உதவும்.

நினைவில் கொள்ளுங்கள், இன்று சேமிக்கப்படும் ஒவ்வொரு ரூபாயும் நாளை ஒரு சிறிய அளவிலான தயாரிப்பு அல்லது சேவையைபெற உதவும். உங்கள் தற்போதைய வாழ்க்கைத் தரத்தை நீங்கள் தக்க வைத்துக் கொண்டாலும், ஆண்டுகள் செல்ல செல்ல, அதே தரத்தை பராமரிக்க அதிக பணத்தை செலவழிக்க வேண்டிவரும்.

எனவே, நீண்ட காலத்திற்கு பணவீக்கத்தை எதிர்த்துப் போராட நீங்கள் சரியான வழிகளில் முதலீடு செய்யவேண்டும். Investing in the right instruments, பணவீக்கத்தை சமாளிக்க உதவுவது மட்டுமல்லாமல், உங்கள் நிதி இலக்குகளை வெற்றிகரமாக அடைவதற்கும் உதவும்.

சேமிப்பீர். முதலீடு செய்வீர். #வாழ்கபணமுடன்

சேமிப்பீர். முதலீடு செய்வீர். #வாழ்கபணமுடன்

• • •

Missing some Tweet in this thread? You can try to

force a refresh