Actualización sobre #CFDI33

A partir del 1 de sept., usted debe estar preparado para (1) el complemento de recepción de pago y (2) la cancelación.

Cuidado, la cancelación cambia: debe estar al pendiente de su buzón.

A partir del 1 de sept., usted debe estar preparado para (1) el complemento de recepción de pago y (2) la cancelación.

Cuidado, la cancelación cambia: debe estar al pendiente de su buzón.

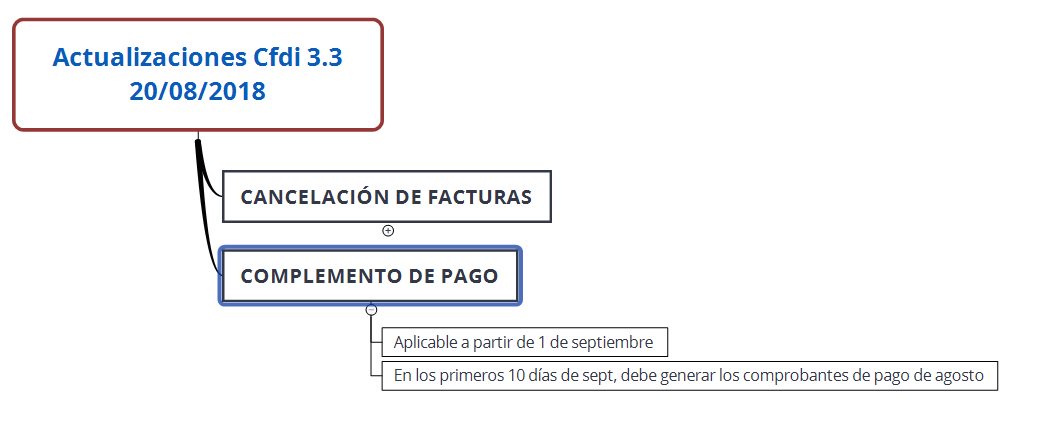

1) Sobre el complemento de pago

Esto lo habíamos platicado ya, a partir del 1 de sept., es obligatoria la emisión (aunque es recomendable que la haga desde ya para evitar la controversia de complemento vs. comprobante).

Esto lo habíamos platicado ya, a partir del 1 de sept., es obligatoria la emisión (aunque es recomendable que la haga desde ya para evitar la controversia de complemento vs. comprobante).

Pero eso no es todo. Recuerde que, por la regla de los diez días naturales que tiene de emisión una vez recibido el pago, usted tiene que emitir los CFDIs de pago de lo que haya recibido en AGOSTO. Esto me lo confirmaron vía tel.

El SAT emitió también un comunicado confuso sobre la regla de los diez días. Vía tel. y Twitter confirma el SAT que la regla de los diez días permanece: no es obligatoria la emisión del CFDI en cuanto se reciba el pago. Para mayor ref., visite este link

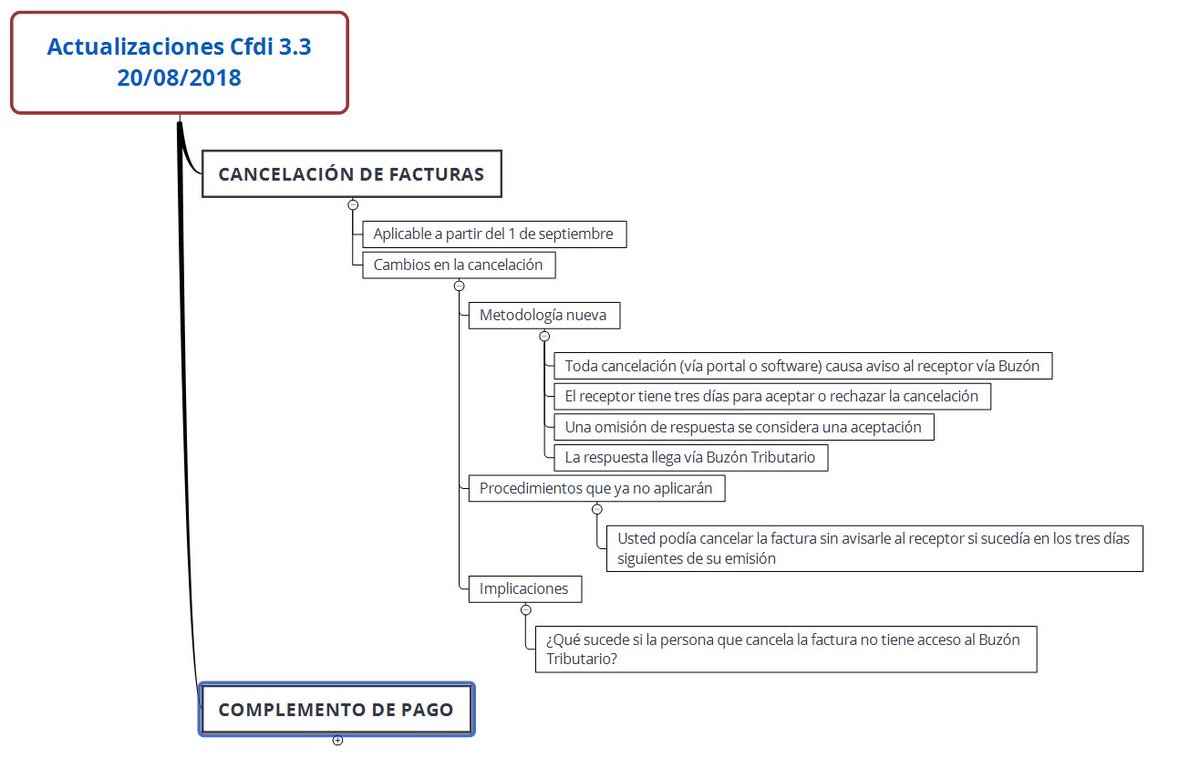

2) Sobre la cancelación

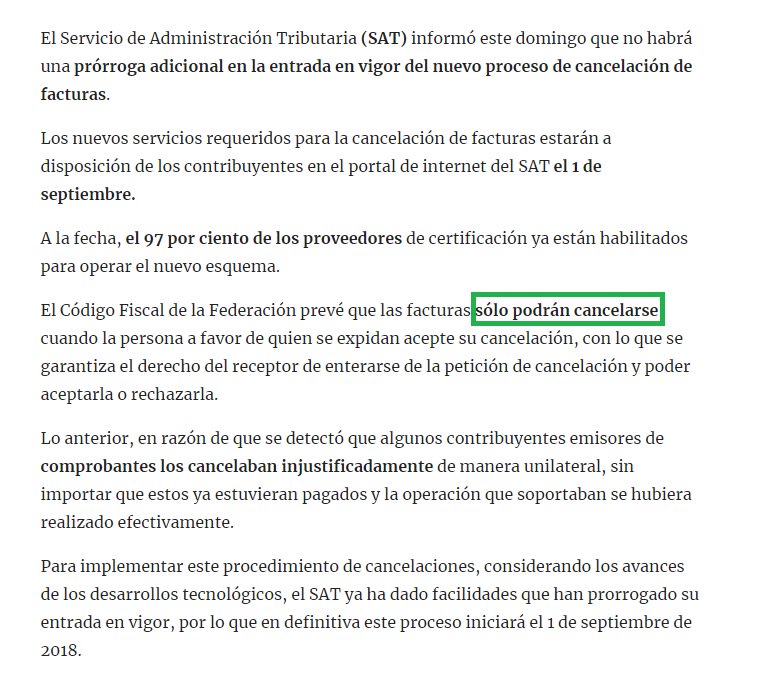

La metodología de cancelación vía Buzón también la hemos visto. PERO si revisa la información que el SAT emitió el domingo, notará algo curioso: las facturas sólo podrán cancelarse cuando el receptor lo acepte. Esto contradice lo que antes se manejaba.

La metodología de cancelación vía Buzón también la hemos visto. PERO si revisa la información que el SAT emitió el domingo, notará algo curioso: las facturas sólo podrán cancelarse cuando el receptor lo acepte. Esto contradice lo que antes se manejaba.

Antes, si una factura se cancelaba en los primeros tres días de su emisión, no había que notificarle al receptor. Se había hecho así ya que muchas facturas son sensibles a ser canceladas por errores de dedo o datos equivocados.

Eso se acabó, y complica la operación.

Eso se acabó, y complica la operación.

Ahora, cuando una factura se cancele, genera un mensaje de Buzón al receptor, y tiene tres días para aceptarla. Una omisión de respuesta equivale a su aceptación.

¿Cómo afecta en la práctica? ¡Qué buena pregunta!

¿Cómo afecta en la práctica? ¡Qué buena pregunta!

Si la cancelación se realiza por un medio que no sea el portal del SAT (como el 99% de las facturas), ¿cómo se entera el software? ¿Cómo lo sabe el usuario?

El contribuyente va a necesitar que alguien tenga acceso al Buzón Tributario. ¿Quién va a ser?

El contribuyente va a necesitar que alguien tenga acceso al Buzón Tributario. ¿Quién va a ser?

Naturalmente quien tiene acceso al Buzón es un representante legal y Contabilidad. ¿Le daría acceso al Buzón a alguien que no sea de confianza? ¿Su negocio será sensible a estar al pendiente de las cancelaciones? Quizá deba contratar a una persona nueva, dependiendo del caso.

Revise esta información a la brevedad con Contabilidad y con su proveedor de software. Esto me lo confirmaron vía telefónica, y el sitio web del SAT parece confirmar que esto será la regla.

La queja es la de siempre: bajar burocracia al empresario nos cuesta a todos.

La queja es la de siempre: bajar burocracia al empresario nos cuesta a todos.

ACTUALIZACIÓN AL HILO

Estoy en espera de que el SAT confirme si aplica todavía la regla 2.7.1.39 de la Miscelánea Fiscal 2018. De ser así:

-Los escenarios que no requerían Buzón Tributario siguen siendo válidos

-El comunicado de prensa del SAT está incompleto

Estoy en espera de que el SAT confirme si aplica todavía la regla 2.7.1.39 de la Miscelánea Fiscal 2018. De ser así:

-Los escenarios que no requerían Buzón Tributario siguen siendo válidos

-El comunicado de prensa del SAT está incompleto

CONFIRMACIÓN

SAT confirma que las excepciones descritas en la MF 2.7.1.39 siguen vigentes.

Esto es, podemos seguir cancelando en las primeras 72 hrs de emitida la factura. Después va vía Buzón

cc: @Donvix @LeMismoG @g_bouillon @ProfanoMundano @chipx0r

SAT confirma que las excepciones descritas en la MF 2.7.1.39 siguen vigentes.

Esto es, podemos seguir cancelando en las primeras 72 hrs de emitida la factura. Después va vía Buzón

cc: @Donvix @LeMismoG @g_bouillon @ProfanoMundano @chipx0r