À qui profite la monnaie-dette ?

Nous allons voir dans ce thread à qui profite la monnaie-dette. Si vous n'êtes pas dans la liste, alors il y a des chances que vous soyez du côté des lésés.

À dérouler

Nous allons voir dans ce thread à qui profite la monnaie-dette. Si vous n'êtes pas dans la liste, alors il y a des chances que vous soyez du côté des lésés.

À dérouler

La monnaie-dette est la monnaie qui est créée au moment où une banque octroie un prêt (avec intérêts).

97% de la monnaie créée est liée à une dette.

Donc il est normal que les banques soient les premières bénéficiaires de la monnaie-dette !

97% de la monnaie créée est liée à une dette.

Donc il est normal que les banques soient les premières bénéficiaires de la monnaie-dette !

En 2008, dans les pays développés, rien qu'en intérêts, les banques ont engrangé 18% de la richesse produite.

Ce secteur qui embauche 1.2% de la population active, tire en France 160 milliards d'euros en "chiffre d'affaires" sur ses activités de prêts, commission, et autres activités financières. C'est un véritable "impôt privé" qui ne dit pas son nom.

Ce service privatisé coûte 3 fois plus cher aux Français que l'éducation nationale ou l'hôpital public. Alors que les effectifs sont presque 4 fois moins importants du côté bancaire que dans chacun des deux autres services publics !

J'en vois déjà qui vont me dire que les banques vont mal et que les taux sont bas.

Le chiffre de 160 milliards d'euros est avant les charges des banques, c'est à dire les salaires, les bonus, et les frais de fonctionnement non financiers.

Le chiffre de 160 milliards d'euros est avant les charges des banques, c'est à dire les salaires, les bonus, et les frais de fonctionnement non financiers.

Les banques ont compensé la baisse des taux d'intérêts provoquée par la politique monétaire de la #BCE depuis 2015, en augmentant les commissions prélevées, notamment sur les plus fragiles financièrement (6 milliards d'euros en 2016 !)

Regardons ce qu'il se passe du côté des salariés les mieux payés du secteur.

Prenons en exemple la BNP qui a augmenté l'enveloppe des bonus de 17% en 2019. Les 1476 les mieux payés ont encaissé ensemble 953 millions d'€. Ce qui fait une moyenne de 54000€ par mois pour chacun.

Prenons en exemple la BNP qui a augmenté l'enveloppe des bonus de 17% en 2019. Les 1476 les mieux payés ont encaissé ensemble 953 millions d'€. Ce qui fait une moyenne de 54000€ par mois pour chacun.

C'est une moyenne, et elle concerne l'élite de la banque, ceux qu'on nomme MRT (preneur de risques majeurs) et qui gagnent au minimum 500000€ par an. La grande majorité des salariés de banques, surtout en agences, et dans les fonctions support, sont très loin de ces montants !

Les actionnaires des banques profitent aussi en temps normal (hors covid), de dividendes généreux. Les banques françaises prévoyaient de payer 9 milliards d'€ de dividendes au titre de l'exercice de 2019.

Du côté de BNP, le dividende retrouve presque les niveaux de 2008 !

Du côté de BNP, le dividende retrouve presque les niveaux de 2008 !

Ceux qui profitent de la monnaie-dette et sont aussi les clients préférés des banques sont les fonds d'investissements, pour certains très spéculatifs. C'est la Champions League de la finance. Ils offrent, pour les meilleurs, des rendements à 2 chiffres à leurs investisseurs !

Les fonds spéculatifs (hedge fund en anglais) profitent du financement et des services des banques pour faire de l'effet de levier, c'est à dire parier jusqu'à 10 fois plus que ce qu'ils n'ont vraiment comme capital en ayant recours à une dette facilitée par les banques.

Ceux qui profitent de la monnaie-dette sont aussi ceux qui n'ont pas peur de s'endetter pour des sommes stratosphériques, pour acheter des entreprises grâce à la dette. Une fois à la tête de ces entreprises, ils les "restructurent", les pressurent plutôt !

lafinancepourtous.com/decryptages/ma…

lafinancepourtous.com/decryptages/ma…

En France, Patrick #Drahi est le maître de l'enrichissement par la dette. À lui tout seul, il a emprunté plus de 50 milliards d'euros pour faire ses emplettes, notamment en rachetant SFR, tout en promettant de préserver l'emploi. La promesse ne fut pas tenue bien sûr !

Tous les milliardaires sans exception s'enrichissent par la dette. L'objectif est simple : tirer des entreprises plus de profits que le coût des intérêts de la dette. Peu importe s'il y a de la casse sociale, il en va de la survie (financière) de ces milliardaires cupides.

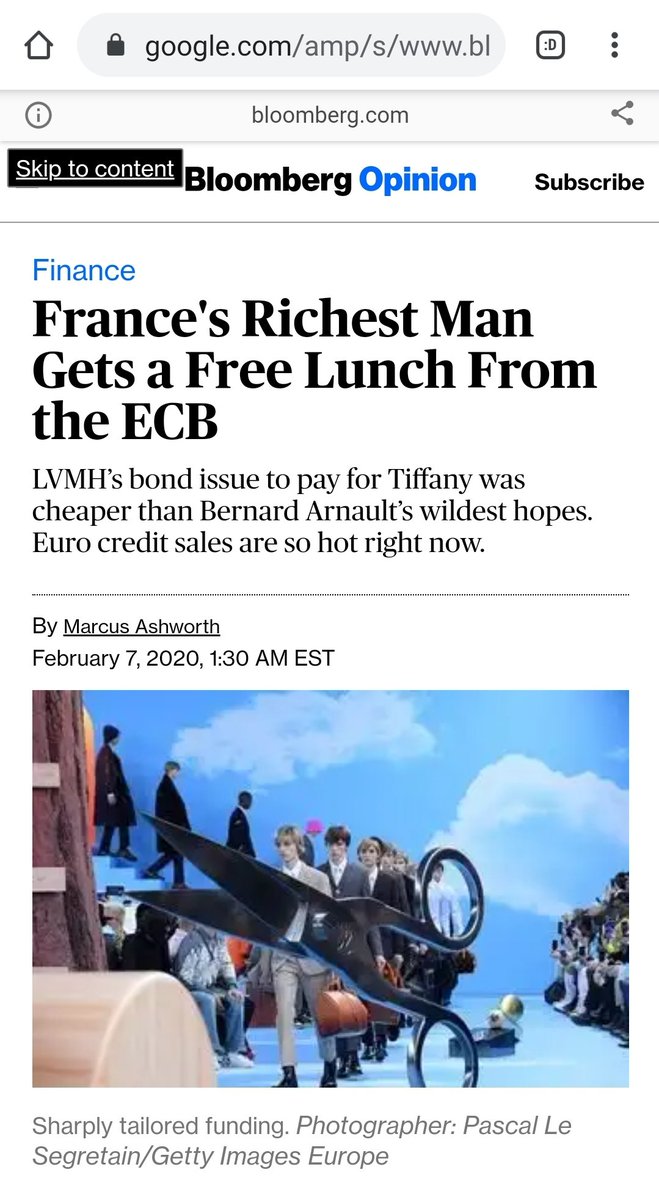

C'est le cas de Bernard #Arnault qui n'hésite pas à profiter de la monnaie créée par la #BCE pour faire ses emplettes (achat de Tiffany finalement annulé) et même racheter ses propres actions LVMH.

Ces milliardaires ont compris quelque chose de fondamental : plus ils s’endettent, et plus ils deviennent riches et puissants quand ça se passe bien. Si les choses dérapent, ils gardent leur richesse personnelle, et les pertes sont subies par les autres (salariés, banques, État).

Viennent ensuite les petits profiteurs, ceux qui pullulent sur ce réseau social pour défendre ce système fondé sur la dette. Parmi eux, les boomers, qui ont eu la chance d'acheter leur logement à crédit, voire même qui en ont acheté plusieurs pour les louer aux jeunes générations

Les banques favorisent le crédit immobilier. Un peu trop même : le stock de crédits immobiliers a quadruplé en 20 ans, a doublé si on réajuste du PIB. Aujourd 60% des crédits sont liés à l'immobilier (ménages 50% et entreprises 10%).

En favorisant les crédits immobiliers sur les crédits pour l'investissement des entreprises, les banques provoquent une bulle immobilière qui profitent aux propriétaires, rendant l'accès au logement difficile pour les autres.

Les revenus ne suivent pas la hausse de l'immobilier, même si la baisse des taux aide un peu. Qu'à cela ne tienne, les banques ont prolongé de 6 ans les durées des prêts depuis 20 ans, et doublé la part des revenus des ménages consacrée au logement !

Mais les vendeurs de sommeil s'en sortent. La hausse de l'immobilier les a enrichi, et la hausse des loyers leur permet de rembourser plus facilement les intérêts bancaires.

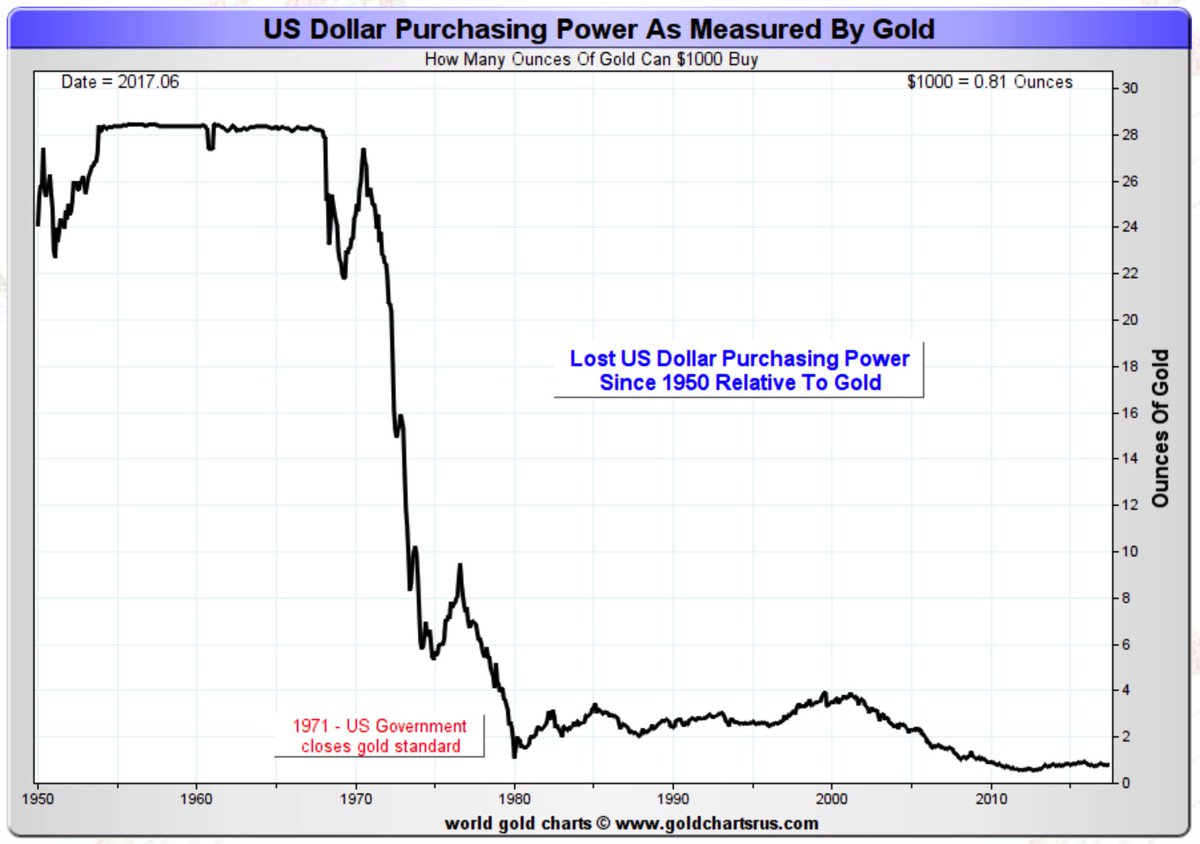

D'une manière plus générale, tous ceux qui s’endettent sont favorisés par la monnaie-dette. Surtout s'il y de l'inflation, car leurs dettes se remboursent plus facilement.

Ceux qui ont voulu être sage ou qui n'aime pas s'endetter sont les grands perdants (financièrement parlant).

Ceux qui ont voulu être sage ou qui n'aime pas s'endetter sont les grands perdants (financièrement parlant).

C'est pourquoi face aux montagnes de dettes, la #BCE cherche à tout prix à créer de l'inflation, pour soulager tout ce "beau monde" de la charge de leurs dettes. Mais la BCE n'arrive pas à générer de l'inflation, car la monnaie créée et injectée n'atteint pas l'économie réelle.

En contrepartie, la BCE génère une bulle historique des prix des actions et de l'immobilier qui enrichit encore plus tous ceux qui profitent de la monnaie-dette. Tous les autres, qui ont soit été sages, soit trop jeunes pour en profiter, sont les lésés de ce système.

Il est bien sûr question des gagnants et des perdants financiers de la monnaie-dette. Car en réalité, ce système qui pousse les uns à s'endetter pour s'enrichir sur les autres ne rend personne heureux.

On est embourbé dans le chaos de la dette dont l'issue est plus qu'incertaine.

On est embourbé dans le chaos de la dette dont l'issue est plus qu'incertaine.

• • •

Missing some Tweet in this thread? You can try to

force a refresh