1/x En kort tråd om optionaliteten i #24SevenOffice $247 som motpol till AFVs säljrek, och hur jag ser på värderingen.

Nedsidan i deras basecase var inte stor (16% eller 40kr, dit aktien drog direkt på låg volym), men konklusionen löd "utsikterna är goda men aktien är för dyr".

Nedsidan i deras basecase var inte stor (16% eller 40kr, dit aktien drog direkt på låg volym), men konklusionen löd "utsikterna är goda men aktien är för dyr".

2/x Säga vad man vill om peer-värdering, men mot $FNOX ser vi nu 60-65% rabatt och mot underperformern $UPSALE ~25% premie. Justerar man för bruttomarginalen har man även en ganska stor rabatt mot $LIME. I mina ögon är detta knappast en ansträngd sits för ett bolag som 247.

3/x Om vi struntar i peers är 15x RTM sales såklart inte dirt cheap. Men ett mjukvarubolag som uppvisar linjär tillväxt för såväl kundbas som omsättning kanske inte ska värderas lägre i dagens ränteklimat med inspiration från framgångssagor som just $FNOX?

4/x Peer Table + Random nordisk software

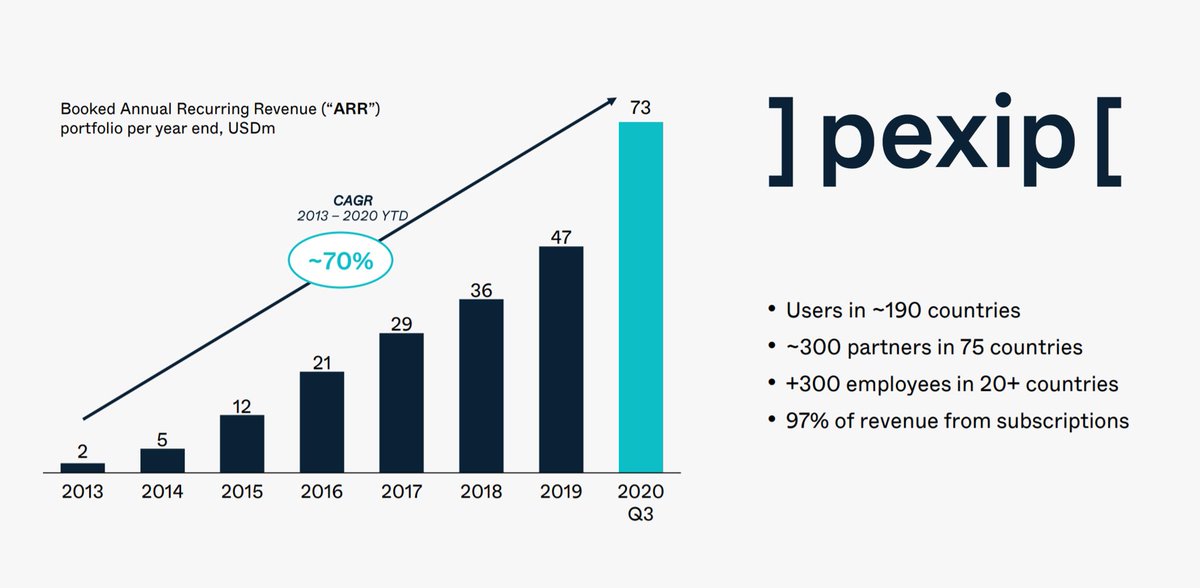

Här ser ni också vad som händer med ett bolag som $SINCH, eller $PEXIP för den delen, om vi går ner ett snäpp i resultaträkningen och kollar bruttovinst. Om man vill jämföra såpass grovt som på enbart Sales tycker jag EV/GP är mer fair.

Här ser ni också vad som händer med ett bolag som $SINCH, eller $PEXIP för den delen, om vi går ner ett snäpp i resultaträkningen och kollar bruttovinst. Om man vill jämföra såpass grovt som på enbart Sales tycker jag EV/GP är mer fair.

5/x Men! Utöver deras core business, ERP-systemet med bl.a AI-automatiserad redovisning, så finns det också en väldigt spännande option i Optin Bank (eller ptja, de heter ju faktiskt numera 24SevenBank.. Mer om det längre ner).

6/x Det strategiska samarbetet med Optin inleddes i aug -20, och det innefattade dels att 247 skulle rulla ut betalningslösningarna till sina >50k kunder, och dels att man skulle hjälpas åt att ta fram nya fintechvertikaler. 247 köpte även 10% av Optin + fick option på 10% till.

7/x Här är mina key takeaways från Optins (korta) historik sedan lansering Q1'18. Fokus har främst legat på att bygga produkter, och det är först på senare tid man börjat signa spännande avtal. Jag gillar aggressiviteten i samarbetet med 247 sedan de första samtalen i Q2.

8/x Och som ni såg i förra bilden hände något som jag tror marknaden missade i samband med att Optin bytte namn, nämligen att de också ställde ut 5 miljoner teckningsrätter åt 24SevenOffice. Så exkl utspädningen av deras bef. 10% skulle 247 direkt kunna äga 40% av aktierna.

9/x Namnbytet, teckningsrätterna i kombination med det faktum att 24SevenOffice nyligen laddat kassan med 350mSEK tycker jag ändå talar för att ett förvärv av Optin är högst sannolikt. Att utveckla dessa lösningarna under samma tak tror jag skulle gynna båda företagen.

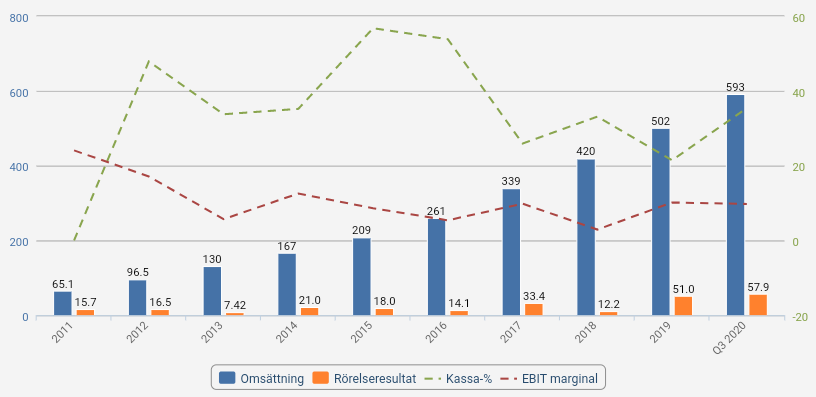

10/x Staale berättar här lite om fördelarna med datan som ERP-system plockar upp om sina kunder, vilket kan ger bra underlag för t.ex företagskredit m.m. Han verkar ganska optimistisk kring samarbetet om du frågar mig.

11/x Men hur värderar man denna typen av, vad Shawspring Partners kallar, optionality? Det är inte lätt. Men frågar man Carnegie ser de i alla fall ett enormt värde i Fortnox Finans, som de menar kommer driva mycket av tillväxten framgent för konkurrenten.

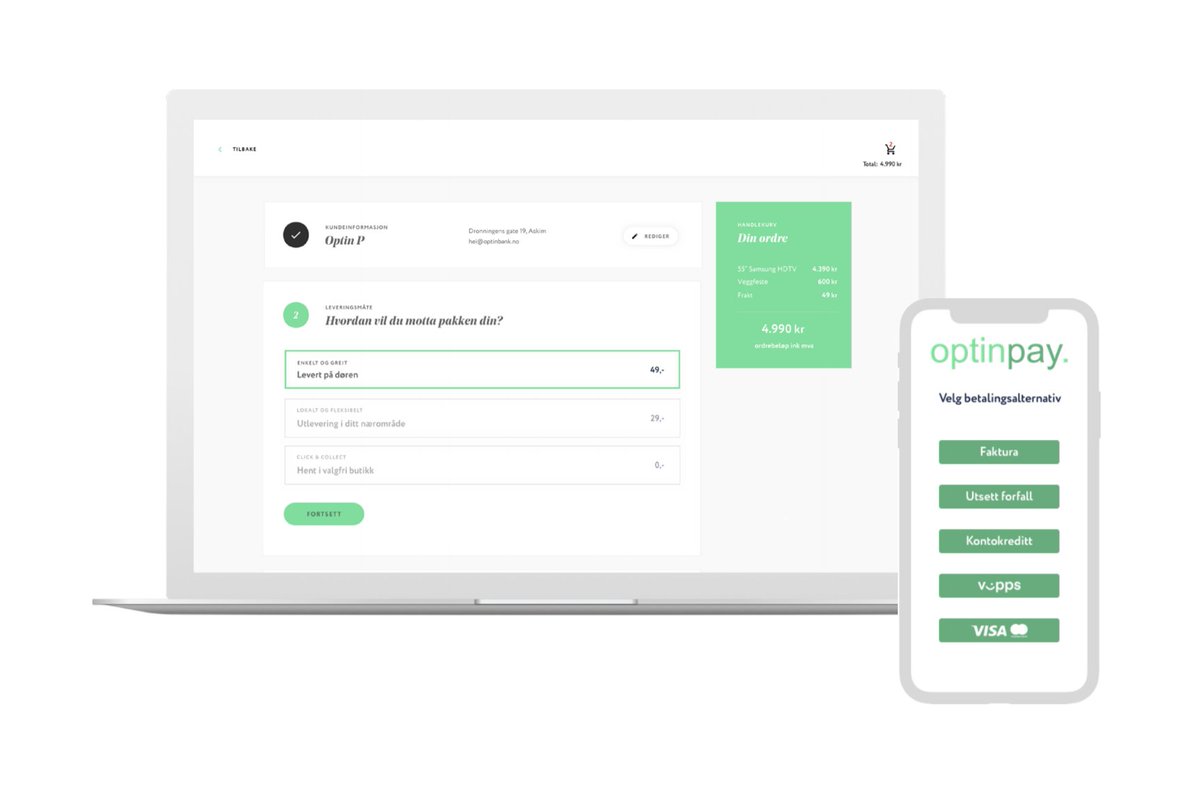

12/x Även VC-firman a16z menar att fintechlösningar kan skjutsa ARPU 2-5x för SaaS-bolag, vid rätt execution då. Och som ni alla vet är digital payments väldigt skalbart när man tagit de initiala tunga kostnaderna för R&D, vilket Optin redan gjort för bl.a eCommerce Checkout.

12/x Så frågorna man bör ställa sig är väl 1) om det är sannolikt att de köper upp Optin, 2) om bolaget på sikt kan göra något sådant här (nedan) och 3) vad det isf kan vara värt? I mina ögon försvarar core business värderingen idag.

Tinder Optionality från Shawspring:

Tinder Optionality från Shawspring:

13/x Och just det, disclaimern: jag äger själv aktier och denna tråden är ganska spekulativ. Gör din egen analys osv.

14/x Inte Optin, men däremot ett annat förvärv kom idag. Med 3m i EBIT kan man inte bränt en jättestor del av kassan på Exicom, och borde således ha en hel del krut kvar. Spännande tider!

https://twitter.com/Prof_Kalkyl/status/1351081365647859714?s=19

• • •

Missing some Tweet in this thread? You can try to

force a refresh