1/16- Sermaye girişleri, parasal büyüme ve cari açık... Şu anki sorunumuz değil ama sermaye girişlerinin yaratabileceği zorluklar ve uygulanabilecek politikalara özet bir bakış👇

2/16- İlk önce yurtdışı borçlara bakalım. Yurtdışı borç temelde ithalatın finansmanı için kullanılır.

3/16- Bankaların önce 100$ kredi kullandırıp 100$ mevduat yarattığını düşünelim. İthalatçı ödeme yapmak istediğinde banka döviz bulmak zorunda. Dışarıdan borçlanır. Dışarıya ödeme ile döviz mevduatı azalır. Banka bilançosunda 100$ döviz kredisi ve 100$ yurtdışı borcu kalır.

4/16- TL kredi faizleri yüksek olsa da döviz kredileri ve yurtdışı borçlanmayla parasal genişleme artabilir ve cari açık finanse edilebilir. Bu durumlarda YP zorunlu karşılıklar bir politika aracı olarak kullanılıyor. Diyelim ZK oranı %20 olsun.

5/16- Banka yurtdışından yeni 25$ borçlanır ve hem mevcut hem de yeni borçlanması için TCMB’ye 25$ zorunlu karşılık verir. Bankanın bilançosu 100$ kredi, 25$ zorunlu karşılık ve 125$ yurtdışı borçtan oluşur.

6/16- Görüldüğü gibi zorunlu karşılık artışı yurtdışı borçlanmayı daha da artırıyor. Zorunlu karşılıklara faiz ödeme oranına göre döviz kredisi maliyeti bir miktar artıyor. Etkisi döviz kredisi kullandırımını caydıracak kadar olabilir mi? Pek değil.

7/16- Ayrıca şirketler doğrudan yurtdışından kendileri de borçlanabilir. Peki ilave ne önlem alınabilir? Döviz kredisi kullanımı sınırlanabilir. Döviz geliri olmayanların döviz kredisi kullanımına sınır ve/veya döviz kredisi için daha yüksek sermaye şartı getirilebilir.

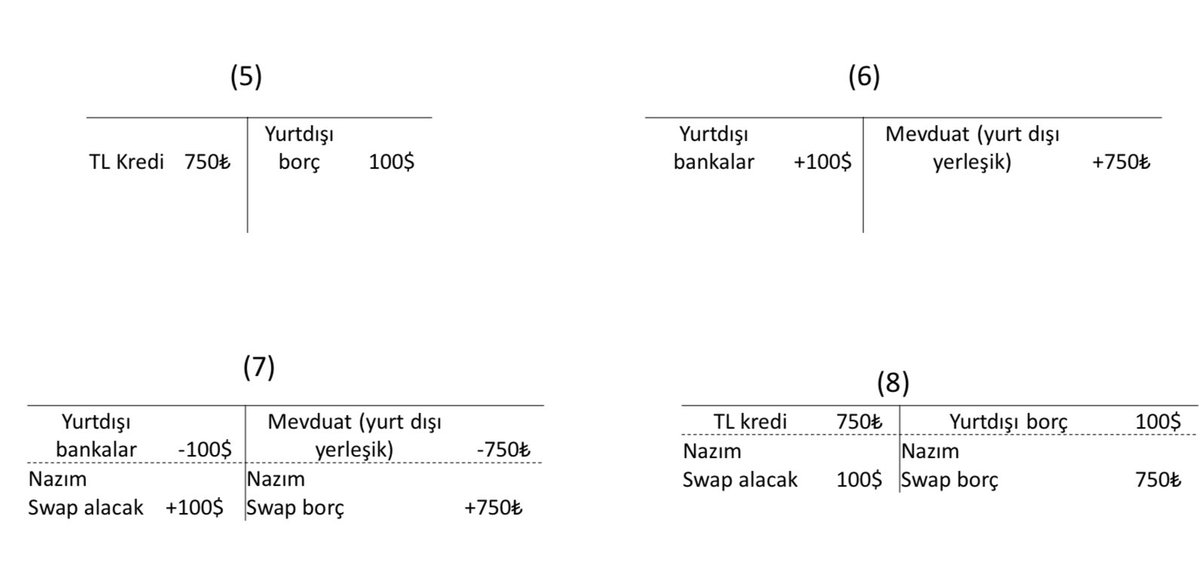

8/16- Maliyeti dövize göre yüksek olsa da bu defa TL kredi ile 750 TL mevduat yaratıldığını düşünelim. TL mevduat dövize döner. Yurtdışı borç bulunur, bankanın yurtdışı muhabir mevcudu artar. İthalat ödemesi ile bankanın yurtdışı muhabir mevcudu ve döviz mevduatı azalır.

9/16- Banka döviz pozisyonu açılır. 750₺ kredisine karşılık 100$ yurtdışı borcu olur. İmdada yabancı swap girişleri yetişir. Yabancı döviz bozdurarak ₺ elde eder. Sonra bu ₺’yi swap ile bankaya satar. Banka bilanço içi açık pozisyonu bilanço dışı ile kapanır.

10/16- Yine yurtdışı borçların zorunlu karşılıkları için dışarıdan borçlanılır. Bankanın bilançosu 750₺ kredi, 25$ zorunlu karşılık ve pasifte 125 $ yurtdışı borç ile bilanço dışında 100$ swap alacağı ile 750₺ swap borcuna dönüşür.

11/16- TL kredi ile para yaratımı+yurtdışı borç+swap girişi ile cari açık finansmanına yp zorunlu karşılık pek çözüm olarak görünmüyor. Yurtdışı ₺ swap maliyetinin düşük olması ₺ kredi maliyetini de etkileyebilir. Ne yapılabilir?

12/16- Tam emin değilim. Bilanço dışı yükümlülükler için ZK bir ara tartışılmıştı ya da yanlış hatırlamıyorsam bir ara IMF Türkiye raporlarına ucundan giren bilanço içi pozisyona sınır getirilmesi düşünebilir. Ya da swap girişlerine özkaynak limitleri sıkılaşabilir.

13/16- Bir başka sermaye girişi olan portföy girişlerine son olarak değinelim. Portföy girişlerinde banka rezervi ve mevduatı artar. Yurtdışı borçlanmaya gerek kalmadan ithalatın finasmanı mevcut rezervlerle yapılabilir. Bu durumda banka bilançosunda hiçbir iz kalmaz.

14/16- Portföy girişlerinde para yaratımı için banka kredilerine gerek kalmaz. Bu durumda ne yapılabilir? Giren dövizi ithalat finasmanında kullanılmadan Merkez Bankası tarafından satın alınması bir seçenek.

15/16- Bu durumda banka döviz rezervi azalır, bankanın ₺ likiditesi artar. Mevduat yok olmaz. ₺ ZK diyelim %10 ise bankaların TCMB’deki ₺ mevduatının 75₺’si ZK’ya gider kalanı TCMB’ye gecelik park eder veya hazine tahvil alımında kullanılabilir.

16/16- Görüldüğü gibi döviz alımı ve zorunlu karşılık artışında mevduat yok olmaz. Peki ilave ne yapılabilir? Maliye politikası devreye girebilir. Vergi mevduatı azaltır, harcama artırır. Faiz dışı fazla bu dönemlerde bir başka seçenek olabilir.

• • •

Missing some Tweet in this thread? You can try to

force a refresh