1/x Ett par tankar om min första tenbagger, som uppnåddes igår, och vägen dit:

Det första köpet skedde mer eller mindre på all time high (fast jag tog modet till mig först vid en märklig negativ rapportreaktion) och "nu är jag förmodligen allra sist på bollen" ekade i huvudet.

Det första köpet skedde mer eller mindre på all time high (fast jag tog modet till mig först vid en märklig negativ rapportreaktion) och "nu är jag förmodligen allra sist på bollen" ekade i huvudet.

2/x Vid det första köptillfället hade jag ärligt talat ingen bra koll alls. Jag hade förstått att det var ett kvalitativt bolag genom att snegla lite siffor, men aldrig orkat ta mig tiden att läsa på ordentligt då aktien redan klättrat ~500% sedan IPO:n ~2 år tidigare.

3/x Dock utvecklades denna chanspositionen väldigt bra då reaktionen, som jag misstänkte, var väldigt överdriven. Detta gjorde det roligare att läsa på eftersom jag fått en så fin start i en aktie med urstarkt momentum. Denna starten kan ha varit det viktigaste under hela resan.

4/x Tack vare det korkade beslutet, att köpa utan ordentligt research, lyckades jag snubbla in i ett av Sveriges främsta tillväxtbolag någonsin utan att fatta det själv. Jag hoppas att jag hade tagit mig tiden att läsa på ändå tids nog, men vem vet hur lång tid det hade tagit?

5/x Det tog dessutom säkert ett halvår till innan det började gå upp för mig hur starkt positionerat och kvalitativt detta bolaget faktiskt var, och varje rapport har bekräftat detta sedan dess. I takt med detta har min conviction stärkts och ökningar skett löpande.

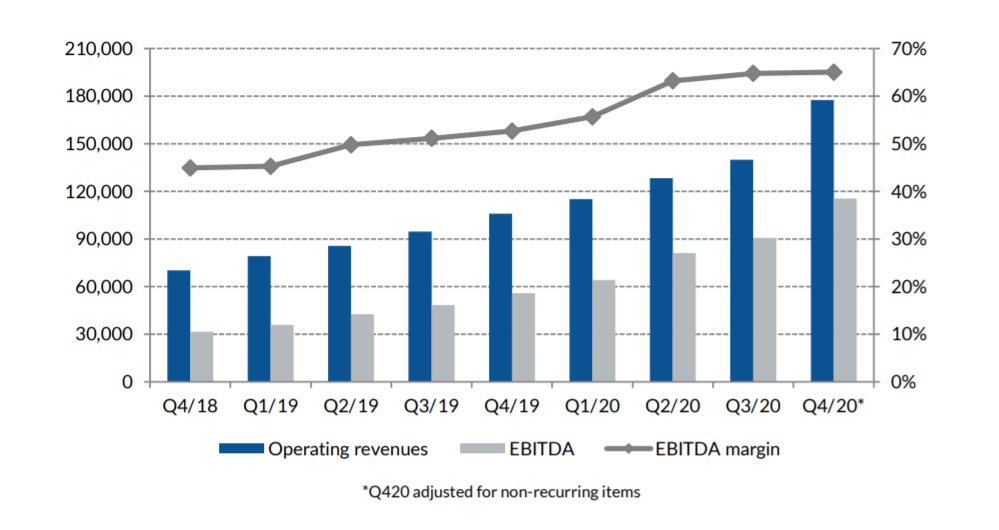

6/x När jag kollade på bolaget i början låg värderingen någonstans kring ~17mdSEK. Detta var ett stort bolag i mina ögon - så hur mycket större kunde det ens bli? Kvalitetsbolaget Nibe var ju runt 30md... Jag kollade på helt fel saker och missbedömde möjligheterna fullständigt.

7/x Man ankrar sig gärna fast vid att bolaget nyligen var si & så stort, ibland utan att ta hänsyn till vad det faktiskt åstadkommit eller hur stor den underliggande marknaden är. Många kunde t.ex förmodligen knappt föreställa sig att Apple kunde bli 2 *biljoner* USD stort..

8/x En annan sak som till en början gjorde att jag höll mig borta var den till synes höga värderingen, men sedan insåg jag att bara ett år ut såg bolaget rimligt värderat ut, och så har det fortsatt. Detta har hjälpt med den mentala biten när (trots att) multiplarna expanderat.

7/x Och ja, självklart är detta en outlier utan dess like och inget av det jag skrivit ovan går att applicera rakt av på andra bolag med i närheten av ett liknande utfall, men ett par saker kan man nog ändå ta med sig;

8/x Var inte rädd för att bolag vuxit sig för stora (en av mina poänger kring Netflix senast). Det som styr hur stort ett bolag kan bli är efterfrågan på den underliggande marknaden och hur stor del av den kakan bolaget kan ta - försök förstå hur den dynamiken ser ut.

9/x Tvivla inte över att läsa på eller köpa (efter hemläxan!) *bara* för aktien gått urstarkt - det finns ofta väldigt bra anledningar till detta. Ta reda på vad bolaget gör, varför det är bättre än sina konkurrenter och om det kan tänkas fortsätta vara så även framöver.

10/x "Även en blind höna kan finna ett korn" tänker säkert många, och det var en av mina poänger! Även om just en tenbagger är hyfsat unikt att orka genomlida (det innebär oftast en hel del nedgångar) så kan man som amatör få avnjuta hundratals procent med research + lite tur.

11/x Något som också är ganska sjukt, även om alla förstår compounding vid det här laget, är att det nu räcker med 10% kursutveckling för att mina första slantar ska dubblas. 100% till härifrån innebär att mina första köp har gått 20x pengarna. Makalöst!

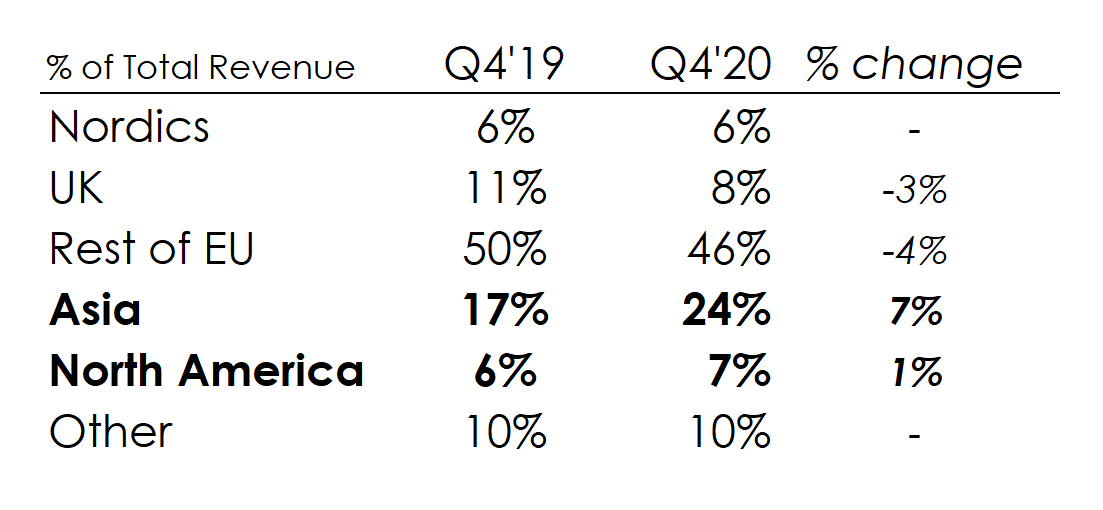

12/12 Imorgon rapporterar bolaget sin Q4, vilket ska bli väldigt intressant då USA går på högvarv. Portföljvikten är nu nästan 26% vilket inte är helt volatilitetsoptimerat, men tack vare krockkudden en så fin utveckling givit känns det psykologiskt OK for now.

• • •

Missing some Tweet in this thread? You can try to

force a refresh