$EVO Q4'20👊🏻

Revenue +68%👀

EBITDA +107%

*marg. 65,1% (52,7%)

EBIT +74%

*marg. 47.8% (45.9)

Net Profit +72%

*marg. 45.4% (44.2)

EPS +62%

Revenue +68%👀

EBITDA +107%

*marg. 65,1% (52,7%)

EBIT +74%

*marg. 47.8% (45.9)

Net Profit +72%

*marg. 45.4% (44.2)

EPS +62%

Geo split:

Asien tuggar verkligen på ordentligt och utgör nu 1/4 av den översta raden. Likväl USA växer väldigt snabbt men från låga nivåer, vilket jag ser som väldigt positivt med tanke på hur enorm den amerikanska marknaden kommer bli.

Geosplit (%)

Geosplit (%)

Väldigt spännande att man lovar nya releaser i Game Show-segmentet som ska attrahera "new player categories".

Om EBITDA-marginalen; "Currently, our outlook is to achieve the margin level of the fourth quarter 2020 also for full year 2021." (65%).

Om EBITDA-marginalen; "Currently, our outlook is to achieve the margin level of the fourth quarter 2020 also for full year 2021." (65%).

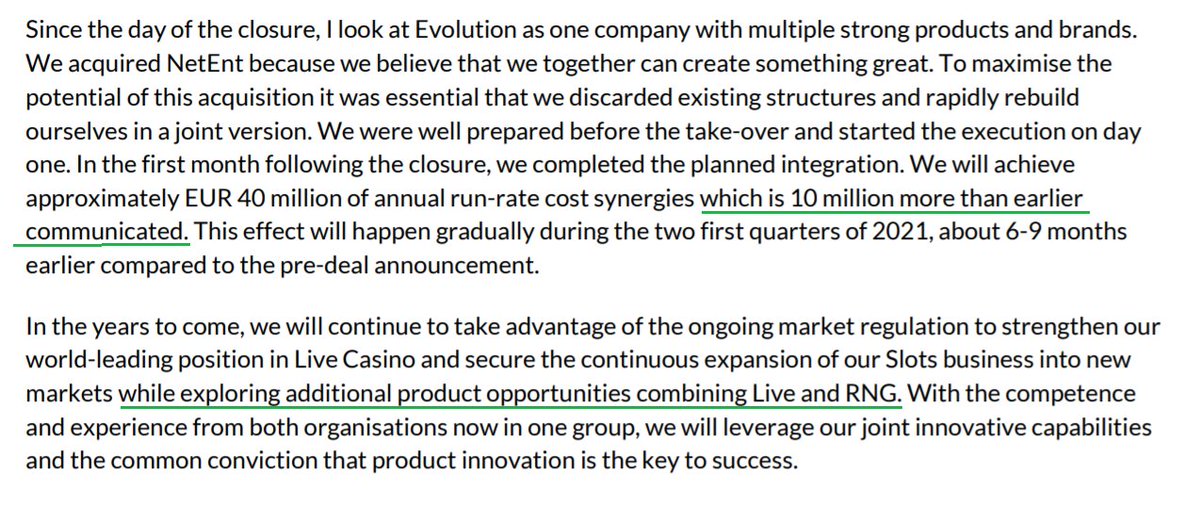

Ganska mycket bättre kostnadssynergier än väntat vid mergern med NetEnt, ~40mEUR mot tidigare 30mEUR.

Nordamerika har på grund av pandemin varit en av de svåraste regionerna att expandera i, vilket gör att 91% tillväxt y/y förmodligen är mycket lägre än det hade varit i ett normalläge.

"We continue to see demand on a global level"

"We continue to see demand on a global level"

Ett minst sagt optimistiskt VD-ord från Martin. Det fundamentala läget $EVO befinner sig i nu, med ett market cap om ~200mdSEK, känns nästan för bra för att vara sant. Vilken otrolig tillväxtresa!

• • •

Missing some Tweet in this thread? You can try to

force a refresh