Rapportsäsongen 2021 -

@ifknorrkoping smäller till med ett kanonresultat trots stök i styrelserummet och sidoverksamheter som gått knackigt

Men den transferdrivna modellen levererar - än så länge

TRÅD 👇👇👇

#Allsvenskan #fotbollsekonomi #peking #beijing

@ifknorrkoping smäller till med ett kanonresultat trots stök i styrelserummet och sidoverksamheter som gått knackigt

Men den transferdrivna modellen levererar - än så länge

TRÅD 👇👇👇

#Allsvenskan #fotbollsekonomi #peking #beijing

OBS! Nedan blandar och ger jag lite mellan koncernen (förening inkl. fastighetsbolaget, gym, restaurang etc)

Försöker vara tydlig när vi benar ut detta nedan.

Försöker vara tydlig när vi benar ut detta nedan.

Norrköping precis som övriga arenaägande klubbar som Malmö, Elfsborg har två affärsrörelser man driver - en fotbollsrörelse samt en fastighets- och restaurangrörelse vars syfte i grund och botten är att netto bidra till fotbollsrörelsen.

Men vi tar det från början, som vanligt

Men vi tar det från början, som vanligt

Några tal från ovan (moderföreningen) -

Rörelseintäkterna: 71.1m (76.1m 2019)

Pers. kost: 61.7m (69.1m)

Övriga kost.: 27.1m (36.9m)

EBITDA: -17.7m (-29.9m)

Transfers: 61.5m (52.6m) 👏

Årets resultat: 35.3m (12.5m) 👏

EK: 107.1m (71.9m)

Kassa: 22.6m (28.3m)

Rörelseintäkterna: 71.1m (76.1m 2019)

Pers. kost: 61.7m (69.1m)

Övriga kost.: 27.1m (36.9m)

EBITDA: -17.7m (-29.9m)

Transfers: 61.5m (52.6m) 👏

Årets resultat: 35.3m (12.5m) 👏

EK: 107.1m (71.9m)

Kassa: 22.6m (28.3m)

Resultaträkningen -

Rörelseintäkterna för moderföreningen (fotbollsverksamheten) föll 7% till 71.1m 2020.

Match ner till 4.1m (efterskänkta säsongskort), spons ner till 17.8m (mindre än @oskfotboll 18.5m)

Sändningsrättigheter upp till 25.1m och bidrag+gåvor på 12.2m (stat).

Rörelseintäkterna för moderföreningen (fotbollsverksamheten) föll 7% till 71.1m 2020.

Match ner till 4.1m (efterskänkta säsongskort), spons ner till 17.8m (mindre än @oskfotboll 18.5m)

Sändningsrättigheter upp till 25.1m och bidrag+gåvor på 12.2m (stat).

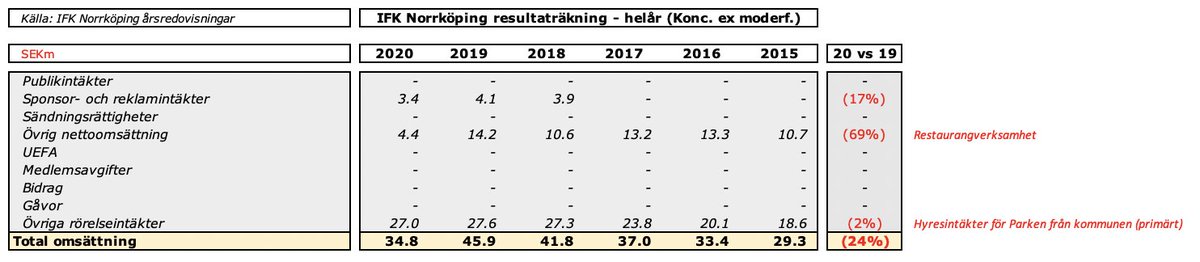

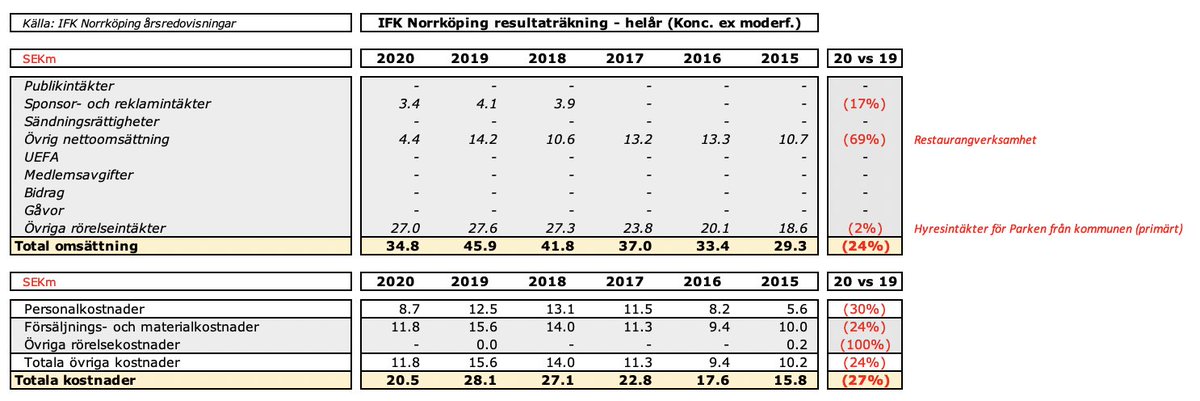

Om vi även kikar på dotterbolagen - restaurang, gym, arena - så visar sig viruset tydligt:

Raset i övrig nettoomsättning från restaurang och gymverksam. är slående. Dock stabila hyresintäkter primärt drivet av föreningens hyresavtal om plantimmar med kommunen på runt 20m per år.

Raset i övrig nettoomsättning från restaurang och gymverksam. är slående. Dock stabila hyresintäkter primärt drivet av föreningens hyresavtal om plantimmar med kommunen på runt 20m per år.

Lurar också på om det är värdet av namnsponsoravtalet med Östgötaporten vi ser under "Sponsor och reklamintäkter" på 3.4m för 2020?

På kostnadssidan ser vi tydligt påverkan på personalkostnaderna av korttidspermitteringar samt reduktion i bemanning (från 64 till 54 för helåret).

Pers. kost ner till 61.7m (69.1m 2019)

Även Övriga kostnader (hyror, resor, material, arrangemang etc) ner 27% till 26.7m. Bra.

Pers. kost ner till 61.7m (69.1m 2019)

Även Övriga kostnader (hyror, resor, material, arrangemang etc) ner 27% till 26.7m. Bra.

Bara att notera att dotterbolagen givetvis också sänkt rörelsekostnaderna från 28.1m 2019 till 20.5m 2020.

Personalen i rest. har givetvis permitterats och möjligen även gymmet. Den är ner 30% till 8.7m.

Anställda i dotterbolagen har följaktligen trimmats till 20 från 29 2019

Personalen i rest. har givetvis permitterats och möjligen även gymmet. Den är ner 30% till 8.7m.

Anställda i dotterbolagen har följaktligen trimmats till 20 från 29 2019

Detta leder till att EBITDA - rörelseresultat före avskrivningar och transfers - är minus 17.7m för 2020, men en förbättring från minus 29.9m 2019.

Primärt givetvis drivet av kostnaderna, men understyker också ett av Nkpgs problem:

Hur utmana över tid med mindre intäkter?

Primärt givetvis drivet av kostnaderna, men understyker också ett av Nkpgs problem:

Hur utmana över tid med mindre intäkter?

För rörelseunderskottet pluggas ju mer än väl av en extremt lönsam transferlåda, där 2020 genererade ett transfernetto på imponerande 47.4m.

Summan 2016-20 är 174.9m - högst i Sverige strax före Djurgården.

Summan 2016-20 är 174.9m - högst i Sverige strax före Djurgården.

Detta är givetvis det som väger upp för underskotten i rörelsen, för arena-benet gör det inte.

@osynligahanden har gått igenom detta tidigare men snabbt överslag för 2020 ger att rörelseresultatet knappt finansierar investeringar, räntor + amorteringar.

osynligahanden.com/2019/12/31/are…

@osynligahanden har gått igenom detta tidigare men snabbt överslag för 2020 ger att rörelseresultatet knappt finansierar investeringar, räntor + amorteringar.

osynligahanden.com/2019/12/31/are…

Med den extremt förenklade uppställningen nedan så kan vi se att fastigheten och kringverksamheterna måste generera tillräckligt med kassaflöde för att hantera löpande investeringar, räntebetalningar och amortering på reverslånet mot Norrköpings kommun...

...vilket den inte gjorde 2020 = arenan och kringverksamheterna blir en bojsten för resten av verksamheten - trots Norrköpings upplägg mot kommunen med planhyra och ett långt reverslån som löper till runt 1.3% ränta.

Balansräkningen -

Moderföreningens balansräkning domineras naturligtvis av spelarkontrakt, vilken växte med värvningen av Haksabanovic från West Ham för uppskattningsvis 18m

Notera att man har en utstående fordran på 32.9m (Almqvist till Rostov?)

Moderföreningens balansräkning domineras naturligtvis av spelarkontrakt, vilken växte med värvningen av Haksabanovic från West Ham för uppskattningsvis 18m

Notera att man har en utstående fordran på 32.9m (Almqvist till Rostov?)

...vilket i sin tur binder rejält med kapital. Rörelsekapitalet har ökat med 33.7m, vilket förklarar att föreningen känt sig tvingade att utöka en checkkredit på 10m under vintern

Återigen en påminnelse om likviditeten...

Återigen en påminnelse om likviditeten...

En liten passus: vi ser också problematiken med bokföringsmässigt värde av exempelvis spelarkontrakt på balansräkningen.

Värdet av hela truppen var 14m per 31 Dec 2019, och sen säljer man en spelare för det dubbla... ska återkomma med en snabb jämförelse här vid tillfälle

Värdet av hela truppen var 14m per 31 Dec 2019, och sen säljer man en spelare för det dubbla... ska återkomma med en snabb jämförelse här vid tillfälle

Kassaflödesanalysen -

Nkpg redovisar sina transferintäkter under den löpande verksamheten, som därför genererar mycket solida 46.3m under 2020.

Rörelsekap. ökade (minskar kassaflödet) med 33.7m och sen har man investerat 18.2m i spelare (Sead)

Netto: minus 5.6m till 22.6m

Nkpg redovisar sina transferintäkter under den löpande verksamheten, som därför genererar mycket solida 46.3m under 2020.

Rörelsekap. ökade (minskar kassaflödet) med 33.7m och sen har man investerat 18.2m i spelare (Sead)

Netto: minus 5.6m till 22.6m

Så för att avrunda -

Norrköping har sannerligen fortsatt att leverera med sin spelarutvecklingsmodell som genererat feta överskott för föreningen och skickat upp den i det Allsvenska toppskiktet de senaste åren

Norrköping har sannerligen fortsatt att leverera med sin spelarutvecklingsmodell som genererat feta överskott för föreningen och skickat upp den i det Allsvenska toppskiktet de senaste åren

Frågetecken runt hur uthållig den modellen är framåt. Transfermark. har problem, Nkpg tvingas ställa ut kredit till Rostov för att få det priset man vill ha för Almqvist

Rörelseint. är otillräckliga för att utmana i toppen över tid.

Arenan och de verksamheterna är frågetecken.

Rörelseint. är otillräckliga för att utmana i toppen över tid.

Arenan och de verksamheterna är frågetecken.

Nu får vi se hur den nya ledningen kommer agera, men det finns knappast utrymme för att förstärka spelartruppen. Kostnadskontroll blir viktigt, samt fortsätta jobba med sina rörelseintäkter.

- SLUT -

- SLUT -

Tillägg -

Utan att blanda mig i förehav. mellan styrelsen och Hunt, är en fråga jag gärna sett någon lyfta på mötet utbet. på 1.9m som Hunt godkände utan att informera styrelsen, samt till vem den betalningen gick (klubb? agent?)

Känslan är att det kommer mer här. Mycket mer.

Utan att blanda mig i förehav. mellan styrelsen och Hunt, är en fråga jag gärna sett någon lyfta på mötet utbet. på 1.9m som Hunt godkände utan att informera styrelsen, samt till vem den betalningen gick (klubb? agent?)

Känslan är att det kommer mer här. Mycket mer.

• • •

Missing some Tweet in this thread? You can try to

force a refresh