Rapportsäsongen 2021 -

"@Malmo_FF och stadion"

Började fundera mer efter MFFs rapport på den eviga diskussionen: Vad kostar egentligen stadion föreningen?

Och i förlängningen: är den ett lok eller ankare?

TRÅD 👇👇👇

#Allsvenskan #arenaekonomi #mff

"@Malmo_FF och stadion"

Började fundera mer efter MFFs rapport på den eviga diskussionen: Vad kostar egentligen stadion föreningen?

Och i förlängningen: är den ett lok eller ankare?

TRÅD 👇👇👇

#Allsvenskan #arenaekonomi #mff

Vad är problemet?

I korta drag: hyra eller äga.

De flesta klubbarna hyr in sig på en arena som kommunen äger och betalar enligt modellen grundhyra + någon slags avgift per åskådare + övriga säkerhetskostnader.

Under 2020 = inga åskådare, endast grundhyra....

I korta drag: hyra eller äga.

De flesta klubbarna hyr in sig på en arena som kommunen äger och betalar enligt modellen grundhyra + någon slags avgift per åskådare + övriga säkerhetskostnader.

Under 2020 = inga åskådare, endast grundhyra....

...medan de som äger - MFF, Elfsborg, IFK Nkpg - sitter med fasta kostnader som fortfarande måste hanteras.

Om man hyr: lägre fasta kostnader, högre rörliga kostnader per åskådare

Om man äger: höga fasta kostnader, lägre rörliga.

Väldigt förenklat.

Om man hyr: lägre fasta kostnader, högre rörliga kostnader per åskådare

Om man äger: höga fasta kostnader, lägre rörliga.

Väldigt förenklat.

Egen arena. Dröm eller mardröm?

Det beror på fall och situation.

Grundsyftet med att bygga nytt, eget är att öka intäkterna (nya intäkter som hyra, försäljning samt gamla - publik och marknad) mer än kostnaderna så att nettot blir positivt jämfört med där man står idag.

Det beror på fall och situation.

Grundsyftet med att bygga nytt, eget är att öka intäkterna (nya intäkter som hyra, försäljning samt gamla - publik och marknad) mer än kostnaderna så att nettot blir positivt jämfört med där man står idag.

Problemet är att det tvingar en att bära en massa affärsrisker man tidigare inte hade: hur bra är man på att utveckla evenemang för publik och sponsorer? Driva hospitality? Vara fastighetsägare och hyresvärd?

Det är få synergier mellan ovan och kärnverksamheten på planen.

Det är få synergier mellan ovan och kärnverksamheten på planen.

Så med detta i bakhuvudet, låt oss kika lite på MFF och Stadionprojektet som från ett svenskt perspektiv varit lyckat.

Att Stadion förändrat MFF som förening, det skriver nog varenda MFF-supporter under på

Intäkterna från match, spons, souvenirer visar tydligt "före och efter"

Att Stadion förändrat MFF som förening, det skriver nog varenda MFF-supporter under på

Intäkterna från match, spons, souvenirer visar tydligt "före och efter"

Men det kommer även kostnader.

Stadion var sannerligen inte billig (SEK 680m dividerat med 24000 stolar ger saftiga 28,000 per stol) och denna investeringskostnad plus löpande kostnader är vad som måste balanseras av en intäktssida om projektet ska ha livskraft.

Stadion var sannerligen inte billig (SEK 680m dividerat med 24000 stolar ger saftiga 28,000 per stol) och denna investeringskostnad plus löpande kostnader är vad som måste balanseras av en intäktssida om projektet ska ha livskraft.

Så vi vet att MFF som förening står på två huvudben: fotbollsverksamheten och fastighet och event.

I stort sett agerar de två benen separat från varandra - hyres- och restaurangverks. har lite med talangutveckling att göra.

Dock betalar fotbollen 'hyra' när det spelas match.

I stort sett agerar de två benen separat från varandra - hyres- och restaurangverks. har lite med talangutveckling att göra.

Dock betalar fotbollen 'hyra' när det spelas match.

Så hur ser då event- och fastighetsbolagets bidrag till koncernen ut?

Det kräver att vi vrider och vänder och antar lite kring de tal som föreningen släppte häromdagen.

(Notera att detta är utbrytningar från konsolideringen. Jag kan ha fel här)

Det kräver att vi vrider och vänder och antar lite kring de tal som föreningen släppte häromdagen.

(Notera att detta är utbrytningar från konsolideringen. Jag kan ha fel här)

Så från toppen -

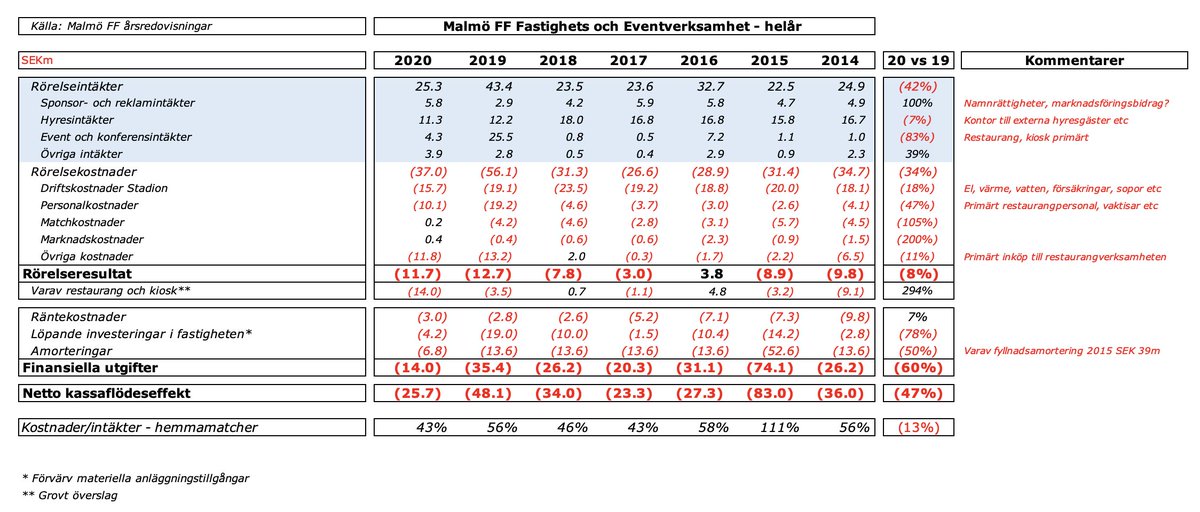

Event- och fastighet har intäkter. Dessa är primärt hyresintäkter från hyresgäster i fastigheten, sponsring- och reklam (namnavtalet med Eleda?) samt intäkter från försäljning i restaurangen - vars drift MFF Event AB tog över 2019.

Event- och fastighet har intäkter. Dessa är primärt hyresintäkter från hyresgäster i fastigheten, sponsring- och reklam (namnavtalet med Eleda?) samt intäkter från försäljning i restaurangen - vars drift MFF Event AB tog över 2019.

Notera hoppet i försäljningen från 2018 till 2019 - när MFF Event AB tog över driften - och sen raset 2020 pga viruset.

Notera även fallet i hyresintäkter 2018 till 2019. När MFF Event AB tog över driften försvann externa hyran.

Totala intäkter 2020 25.3m, ner från 43.4m 2019.

Notera även fallet i hyresintäkter 2018 till 2019. När MFF Event AB tog över driften försvann externa hyran.

Totala intäkter 2020 25.3m, ner från 43.4m 2019.

Rörelsekostnaderna är driftskostnader (antar det är el, värme, vatten, sopor, försäkringar etc), personal (restaurang, vaktmästare, planskötare etc), matchkostnader (säkerhet?) och övrigt (inköp till restaurang, kiosk)

Totalt landar rörelsekostnaderna 2020 på 37m ner från 56.1m 2019, vilket ger ett rörelseresultat på minus 11.7m 2020, trots allt en förbättring från minus 12.7m 2020.

Min väldigt grova uppskattning är att hospitality-verksamheten i sig ger ett negativt RR på 14.0m.

Viruset...

Min väldigt grova uppskattning är att hospitality-verksamheten i sig ger ett negativt RR på 14.0m.

Viruset...

I tillägg till detta är det den finansiella sidan av verksamheten.

Räntekost.: nere på 3.0m per år, jämfört med hela 9.8m 2014.

Investeringar: Fastigheten kräver löpande invest./underhåll. I RR skrivs fastigheten av med runt 9.7m per år - i linje med invest. på 8.9m/år 2014-20

Räntekost.: nere på 3.0m per år, jämfört med hela 9.8m 2014.

Investeringar: Fastigheten kräver löpande invest./underhåll. I RR skrivs fastigheten av med runt 9.7m per år - i linje med invest. på 8.9m/år 2014-20

2020 la man givetvis många investeringar på is, så spendingen landade på historiskt låga 4.2m.

Amorteringar: Fastighetsbolaget amorterar vanligtvis 13.6m per år, men 2020 (omförhandling med banken?) halverades detta till 6.8m

Konservera likviditeten.

Amorteringar: Fastighetsbolaget amorterar vanligtvis 13.6m per år, men 2020 (omförhandling med banken?) halverades detta till 6.8m

Konservera likviditeten.

Så vad detta innebär är att Event- och Fastigheten (Stadion plus driften) inte bär sig själv - med externa intäkter. I den bästa av världar hade rörelsen - event plus hyresintäkter minus driftskost. - genererat ett stort nog överskott för att betala räntor, amortering, capex...

...men i realiteten behövs ett bidrag från den sportsliga verksamheten i storleksordningen 25-40m per år!

2020 var det 25.7m, 2019 var det 48.1m (pga stora investeringar)

2020 var det 25.7m, 2019 var det 48.1m (pga stora investeringar)

Men vad detta betyder är att det är kostnaden för föreningen (ägaren) att arrangera fotbollsmatcher på Stadion.

Detta är de kostnaderna som intäkterna från biljettförsäljningen måste täcka först innan de går till annat - löner, bussresor, träningsläger, pennor etc etc

Detta är de kostnaderna som intäkterna från biljettförsäljningen måste täcka först innan de går till annat - löner, bussresor, träningsläger, pennor etc etc

Det blir i realiteten det sk. K/I-talet (kostnader dividerat med intäkter) för publikintäkterna, en procentsats man vill ska vara så låg som möjligt.

Man kan läsa det som "för varje hundralapp från biljetter så går X% till att betala för Stadion".

Det ligger runt 45-55 spänn.

Man kan läsa det som "för varje hundralapp från biljetter så går X% till att betala för Stadion".

Det ligger runt 45-55 spänn.

Det är svårt att skatta detta för andra klubbar, men det är en otroligt viktig siffra. Anekdotiskt för Stockholmsklubbarna på Tele2 har jag läst att det ligger runt 40%, dvs i matcher med mycket publik behåller Bajen och Djurgården 60 spänn per intäktshundring.

Men ej verifierat

Men ej verifierat

Så slutsats?

MFF har stora fasta kostnader för Stadion. Man är otroligt beroende av att hela tiden få dit mycket publik och spela många matcher. Europaspel är en av nycklarna.

Ett år med dåliga sportsliga resultat = lite publik så blir K/I-talet snabbt stort...

MFF har stora fasta kostnader för Stadion. Man är otroligt beroende av att hela tiden få dit mycket publik och spela många matcher. Europaspel är en av nycklarna.

Ett år med dåliga sportsliga resultat = lite publik så blir K/I-talet snabbt stort...

...dvs Stadion blir ett sänke som sporten mer eller mindre måste baila ut.

Tydlig skillnad i nettoeffekten av bidragen till 'hyresklubbar' som inte har en kostnadssida, jmf med MFF som har som stora fasta kostnadsmassa att hantera.

- SLUT -

Tydlig skillnad i nettoeffekten av bidragen till 'hyresklubbar' som inte har en kostnadssida, jmf med MFF som har som stora fasta kostnadsmassa att hantera.

- SLUT -

• • •

Missing some Tweet in this thread? You can try to

force a refresh