1/27) Social Commerce är ett hett ämne i västvärlden just nu, något som funnits sen länge i Kina. Två andra områden som är minst lika heta inom e-handel i Kina är “Group Buying” och “Gamification”, något som troligtvis också kommer bli allt större här i väst inom kort.

2) I Kina är den mest kända group buying appen Pinduoduo ($PDD), ett bolag som växt i en otrolig takt. Pinduoduo grundades 2015 och 2020 hade man växt till att bli Kinas näst största e-handel med lika många users som Alibaba men med dubbelt så hög tillväxt.

3) PDD modellen är enkel: Vardagliga föremål säljs för upp till 90% rabatt när användare genomför in-app actions och bjuder in vänner till ett gruppköp. Kundens första köp är ofta subventionerad och produkter är så billiga att friktionen för att köpa är väldigt låg.

4) Skillnaden mellan PDD och andra gruppköpsappar (t.ex. Groupon) är att modellen har en helt annan value proposition mot kund. Hos PDD får kunden attraktiva rabatter på produkter dom faktiskt behöver, medan hos t.ex. Groupon får kunden erbjudande att köpa överblivet inventarie.

5) PDD grundades då den första vågen av gruppköpsappar (som liknade Groupon) gick under i Kina pga ohållbara economics. I dessa appar vann lägst pris och således var det ett race to the bottom. De som klarade sig var Meituan-Dianping som lyckades ta en 80% market share.

6) När gruppköpsapparna fallerade satsade bolag som Meituan-Dianping, Alibaba och JD på high end marknaden då konsensus låg i att kinesiska konsumenter nu ville ha hög kvalitet framför billiga produkter. Plötsligt fick PDD tillgång till den oattraktiva low end marknaden.

7) I Kina är städerna (inofficiellt) rankade i “tiers” som speglar konsumtionsmönster, inkomstnivåer, befolkningsstorlek, infrastruktur, utbildning m.m. Kortfattat: I Tier 1 städer (Beijing, Shanghai m.m.) finns det gott om pengar… i Tier 5 inte lika gott med pengar.

8) Detta var en otrolig möjlighet för PDD då 50% av Kinas befolkning kommer från städer i Tier 3 och lägre, 66% av konsumtionen fram till 2030 estimeras komma därifrån samtidigt som t.ex. Taobaos (Alibaba) penetration i Tier 3 städer var så låg som 1% på vissa ställen.

9) Konceptet kring gruppköp riktar sig mot mer priskänsliga kunder och PDD startade genom att sälja frukt och grönt i low tier städer (sortimentet har sen dess expanderat). Grocery marknaden är enorm i Kina och värderades till $749 mdr per 2019 men endast 10% av denna är online.

10) Att leverera matvaror har varit en svår nöt att knäcka globalt pga hög CAC, höga omkostnader, taskiga unit economics, och kostsam retention. Därför har man endast sett leverans av t.ex. matkassar där konsumenter har hög lön, men lite tid. Även i Kina.

11) PDDs gruppköpsmodell startades via Tencents chattapp WeChat vilket gav en helt annan social dynamik än hos konkurrenter som ofta använde en egen hemsida. Att utnyttja WeChat gjorde att upplevelsen blev mer i stil med att shoppa med vänner.

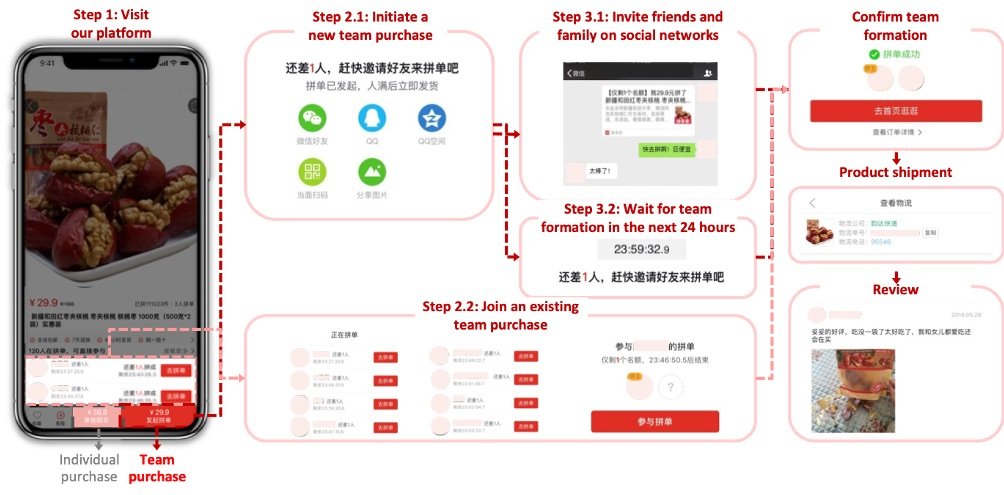

12) PDDs gruppköpsdynamik grundade sig i att en gruppledare skapade och drev en WeChat grupp där intresserade från närområdet bjuds in och erbjudanden för produkter läggs upp i gruppen varje vecka. Detta handlar alltså om en typ av hyperlocal social commerce.

13) Förutom erbjudanden på mat (t.ex. frukt och grönt) så fanns även andra nödvändiga artiklar som toalettpapper. Medlemmar behövde inte enas över samma produkter, utan gruppen behövde endast uppnå en viss summa för att ordern skulle kunna läggas.

14) När ordern anländer så levereras hela ordern till ett uthämtningsställe där gruppledaren antingen kör ut ordrar till medlemmar eller hanterar utlämning när medlemmar hämtar upp beställningarna. I utbyte för administration får gruppledaren en liten kommission.

15) Denna företagsmodell förändrar helt ekonomin i leveransverksamheten. Last-mile delivery lämnas t.ex. över till gruppledaren vilket har stor effekt då en av de största drivarna för lönsamhet på marknadsplatser är sänkta logistikkostnader där last mile är den dyraste sträckan.

16) CAC minskar då värvning av kunder sker utanför företagets gränser och LTV förlängs då det rör sig om ett helt annat typ av socialt nätverk med både online och offline dynamik. Conversion rate tenderar också att vara högre på ~10% jämfört med 2-3% som är standard för e-handel.

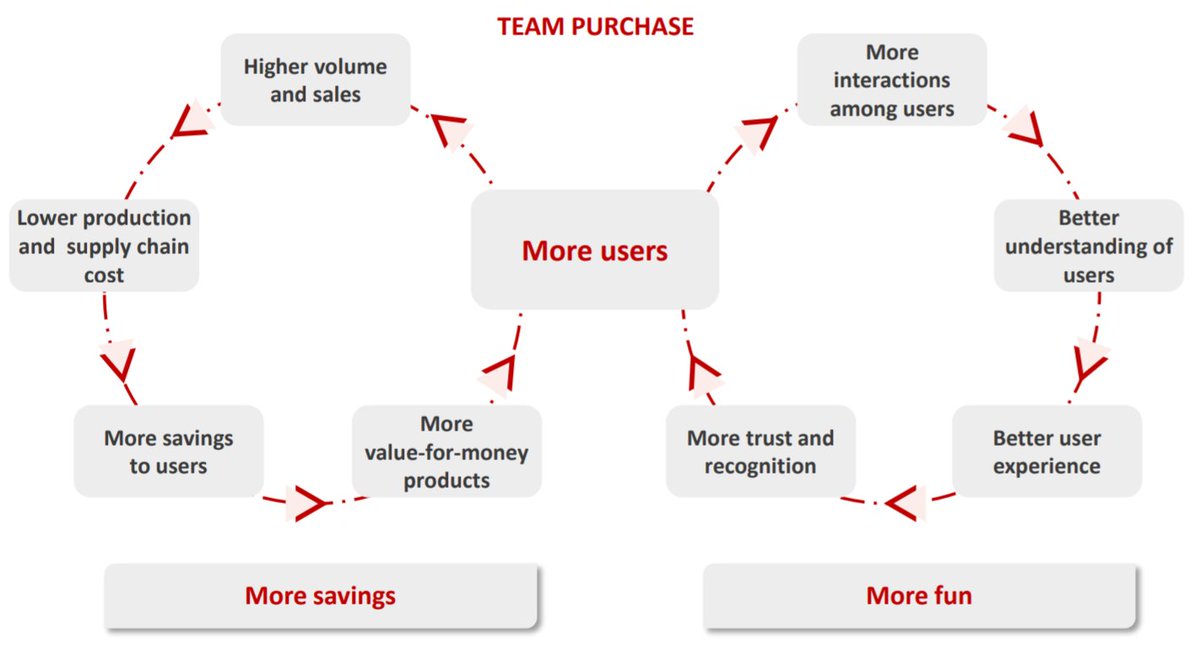

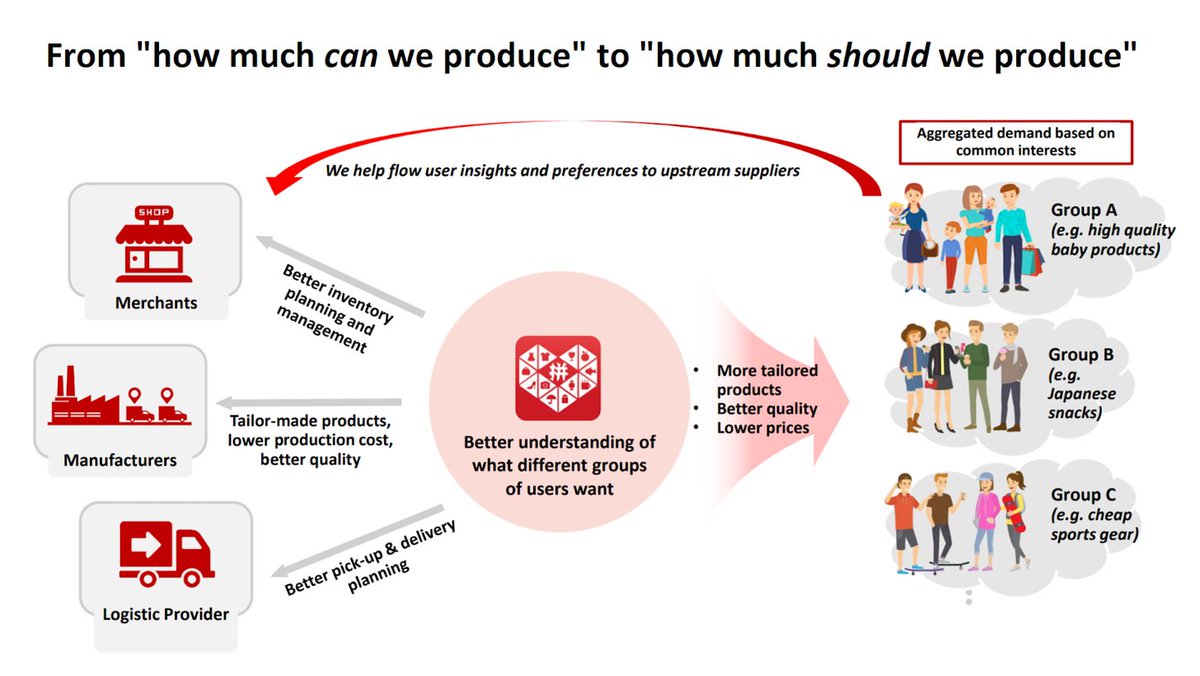

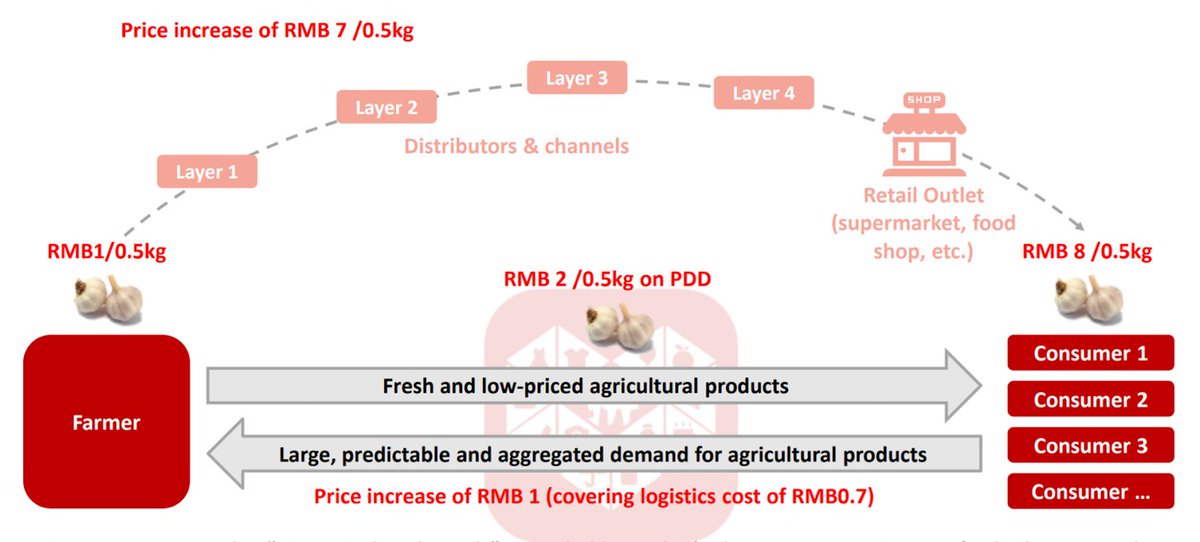

17) Att ta bort mellanhänder och tillåta producenter att sälja direkt till kunder innebär att skördar kan optimeras för kvalitet snarare än frakt, att man lättare kan inrikta produktion på det kunden faktiskt vill ha, ha mer förutsägbara intäkter och sälja till ett lägre pris.

18) Traditionell hemleverans kostar ca 7-10 RMB per order, medan group buying modellen får ned detta till 1.5 RMB per order. WeChat gav PDD en otrolig möjlighet för customer acquisition och PDD knöt nya kunder till så lågt som $2, vilket var 20x billigare än t.ex. JD och Taobao.

19) Det tog inte lång tid till PDD var den största gratisappen i Kina med över 100k ordrar per dag. När Tencent lanserade “mini programs” 2017 gav det en ännu mer friktionsfri distributionskanal i WeChat och i Q3 2017 utgjorde PDD 57% av mini programs 400m MAUs.

20) Förutom att WeChat förändrade den typiska “sök, betala och lämna” modellen som traditionell e-com har, så gav det även möjligheten till gamifierad e-handel. PDD kallade sig vid IPO 2018 “Costco meets Disneyland”,för det mini programs innebar var möjligheten till gamification.

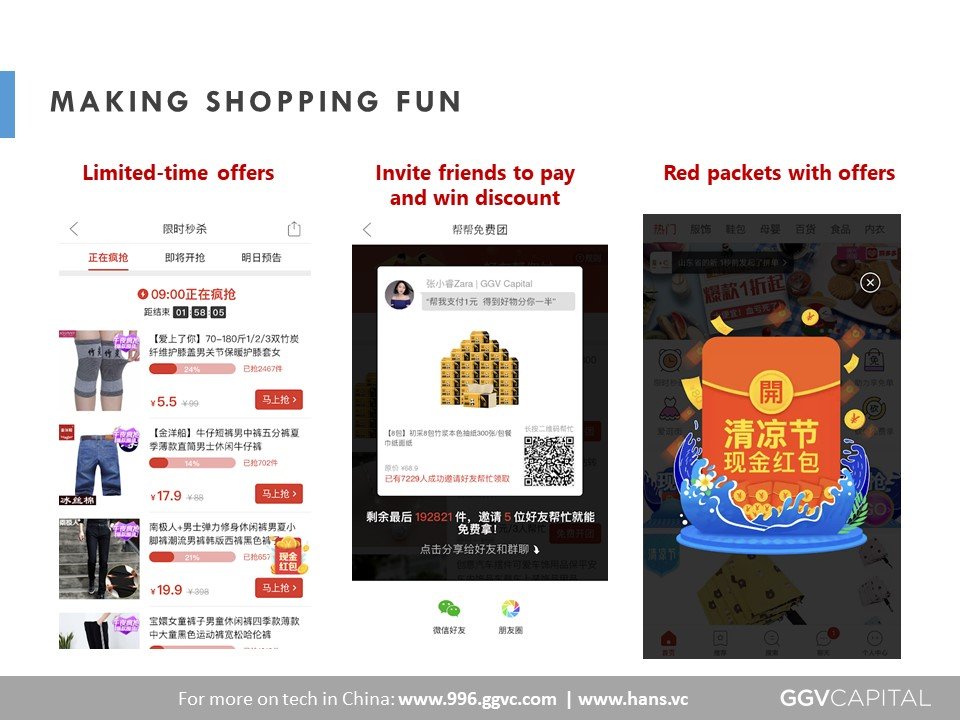

21) Spelen baseras på enkla koncept: Bjud in vänner, browsa produkter, färdigställ tasks, hitta dolda erbjudanden, rabatter i utbyte mot delningar, gratis produkter mot reviews, belöning för streaks, rabatter som bara håller några timmar,leaderboards över vilka som sparat mest...

22) 2018 lanserades t.ex. Duo Duo Orchard där man “planterar” ett virtuellt träd. Ju fler köp, interaktioner och tid i appen, desto snabbare växer trädet. När trädet växt klart skickas en fruktlåda till spelaren. 1 mån efter launch så “planterades” 2m träd per dag.

23) 1 år senare (Dec 2019) hade spelet 60m DAU. Sen dess har flertalet flera spel tillkommit t.ex. Duo Duo Farm (likt Farmville), Duo Duo Crush (likt Candy Crush), Duo Duo Piggy Bank. Bjud in vänner, browsa produkter, färdigställ tasks i utbyte mot rewards.

24) PDD har nu ~643m MAUs per Nov 2020 och DAUs använder appen ~20 min/dag. Genom att först satsa på low end marknaden har man över tid kunnat röra sig up market och per slutet av 2019 kom ~50% av GMV från top tier städer där users i Tier 1 städer spenderade 3.2x mer än snittet.

25) Trenden med gruppköp har långsamt byggt momentum 2018 och 2019 för att fullständigt explodera 2020. Anledningen är att “browse” baseras e-com har annorlunda fundamenta än sök baserad e-com, där den förra är perfekt för mobila användare.

25) Medan sökbaserad e-com som Amazon fokuserar på:

1. Leveranstid

2. Produktutbud

3. Conversion

så satsar browse baserad e-com som PDD på:

1. User engagement

2. Churn

3. Produktutbud.

PDD optimerar alltså för tid spenderat i appen över allt annat.

1. Leveranstid

2. Produktutbud

3. Conversion

så satsar browse baserad e-com som PDD på:

1. User engagement

2. Churn

3. Produktutbud.

PDD optimerar alltså för tid spenderat i appen över allt annat.

26) Jag har tidigare skrivit om hur social commerce är nästa stora steg inom e-commerce i väst, men jag tror också det finns stor möjligheter för t.ex. gamfication av handel för att optimera tid i appen. Vad tror du?

https://twitter.com/Franzen_Fabian/status/1283102585617080323

• • •

Missing some Tweet in this thread? You can try to

force a refresh