1/n. Fio sobre os novos cenários da @IFIBrasil, que divulgamos, ontem, no Relatório de Acompanhamento Fiscal (RAF). Também simulamos o custo do auxílio emergencial.

>> Vídeo da coletiva à imprensa:

>> Texto do relatório: www2.senado.leg.br/bdsf/bitstream…

>> Vídeo da coletiva à imprensa:

>> Texto do relatório: www2.senado.leg.br/bdsf/bitstream…

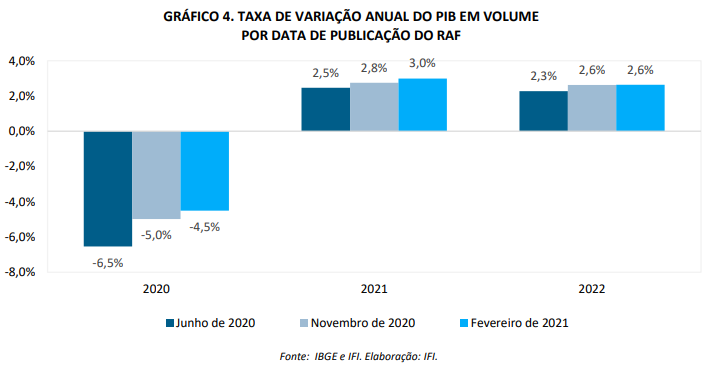

2/n. a A atividade econômica deve pautar-se, em 2021, por uma recuperação lenta, marcada pelo carry-over elevado, em razão da recessão. O PIB deve crescer 3%, pelas nossas contas. A IFI já estava na ponta mais pessimista, entre analistas e mercado em geral, vale dizer. +

3/n. Os indicadores de indústria, comércio e serviços mostram desempenho pouco homogêneo. O auxílio parece ter influenciado muito o comércio (PMC), temporariamente, a indústria (PIM) segue recuperação mais consistente e Serviços (PMS), na pior situação, como se vê no gráfico. +

4/n. Os indicadores de confiança apontam recuperação, mas, em seguida, uma nova queda, possivelmente associada ao quadro geral da evolução da pandemia e às perspectivas sobre a vacinação. Este é um componente fundamental para o cenário de 2021. +

5/n. Do ponto de vista da inflação, é preciso seguir acompanhando o balanço de riscos. A taxa de câmbio tem tido uma influência expressiva no IPCA. Entre 2019 e 2020, a depreciação do câmbio nominal foi de quase 30%. Para 2021, projetamos IPCA de 3,6%, e não mais de 3,1%. +

6/n. Neste quadro, consolidamos todas as projeções macroeconômicas para os três cenários: base, otimista e pessimista, comparando-os às versões de novembro de 2020. A sensibilidade do primário e da dívida a esses parâmetros é elevada, em contexto de alta rigidez orçamentária. +

7/n. As receitas primárias totais projetadas pela IFI passaram de R$ 1.610,7 bi para R$ 1.635,9 bi, entre o RAF de novembro de 2020 e o atual. A diferença deve-se à incorporação de R$ 18,8 bi em impostos diferidos em 2020, que devem entrar em 21 e à mudança de parâmetros macro. +

8/n. As receitas projetadas pelo governo, na Lei de Diretrizes Orçamentárias (LDO), estão em R$ 1.595,4 bi, bem abaixo do número encontrado pela IFI. É possível que, na CMO, o PLOA passe a contemplar números mais elevados, compensando, no primário, parte das novas despesas. +

9/n. A trajetória das receitas líquidas do governo central (receita primária menos transferências a estados e municípios) é projetada de modo a que, em % do PIB, o indicador volte a níveis pouco inferiores aos do pré-crise até 2023, como se pode ver pelo gráfico. +

10/n. Do lado da despesa, haverá um arrefecimento importante dos gastos, entre 2020 e 2021, dada a saída de boa parte das ações tomadas no ano passado. No quadro abaixo, note que, só com a covid-19, as despesas extras foram de R$ 520,9 bi e, em 2021, ficarão em R$ 64,2 bi. +

11/n. O cálculo de R$ 64,2 bilhões, para 2021, inclui R$ 30 bilhões em saúde e vacinação e R$ 34,2 bilhões em auxílio emergencial. Para o auxílio, fizemos simulações, dada a ausência de informações sobre os parâmetros do novo programa. Elas podem ser vistas na tabela abaixo. +

12/n. As despesas primárias totais devem convergir a 17,9% do PIB, até 2030, a partir de 20,1% do PIB, em 2021. Consideramos que não haverá reajuste salarial até 2026 e, no caso do salário mínimo (indexador de uma série de despesas), reajuste real também só a partir de 2027. +

13/n. O gráfico de pessoal e previdência pode ser visto a seguir. O RGPS reflete as projeções feitas pela IFI com base nos modelos enviados pelo governo federal à CPI da Previdência. Eles também fundamentam o anexo da LDO e foram replicados pela IFI, mas com nossos parâmetros. +

14/n. Gasto de pessoal, como se vê, cai de 4,4% para 3,6% do PIB, até 2030. Na previdência, certa estabilidade ao redor da média de 9,0% do PIB. Sem a reforma, o patamar seria pelo menos dois pontos de PIB mais alto, até 2030. A projeção aberta das despesas está na tabela +

15/n. As despesas discricionárias também caem bastante, passando de 1,5% do PIB, em 2020, a 0,8% em 2030. O gráfico a seguir mostra a evolução das despesas discricionárias em relação ao que seria o nível mínimo calculado pela IFI p/ manter a máquina pública. +

16/n. A faixa vermelha, no gráfico de 15/n, mostra um intervalo, a partir do nível mínimo calculado para as discricionárias, de 90% a 110%. Qdo as discricionárias estão abaixo do limite inferior, o risco de rompimento do teto é considerado "elevado", dado o risco de "shutdown". +

17/n. Outra forma de avaliar o teto, é compará-lo à despesa sujeita ao teto, ao longo do tempo, conforme projeções da IFI. Vejam que a margem é sempre apertada, mas passou a ser factível cumprir o teto (com risco moderado de rompimento) até 2024. +

18/n. O quadro mostra o balanço de riscos para cada versão dos cenários da IFI (base, otimista e pessimista). Vale lembrar o peso da inflação no cálculo desses riscos. Quando a inflação aumenta, entre junho e dezembro, o teto é desfavorecido. Quando diminui, favorecido. Explico.+

19/n. O IPCA acumulado em 12 meses até junho foi 2,13%, percentual que corrigiu o teto para 2021. Já o salário mínimo e as despesas afetadas por ele e pelo IPCA, para 2021, serão corrigidas por uma inflação que encerrou 2020 a 4,52%. Isso dificulta cumprir o teto. +

20/n. Em 2021, deve ocorrer o oposto. O IPCA projetado pela IFI para o acumulado em 12 meses até junho é de 6,2%. No fim do ano, 3,6%. Assim, o teto subirá de elevador para 2022 e as despesas, de escada. +

21/n. Claro, se o IPCA mudar de rumo, como aconteceu no ano passado, a propósito, as coisas se alterariam. Mas esse efeito é fundamental para entender por que o risco passou a ser moderado pela IFI. O que, aliás, está longe de significar garantia de cumprimento da regra. +

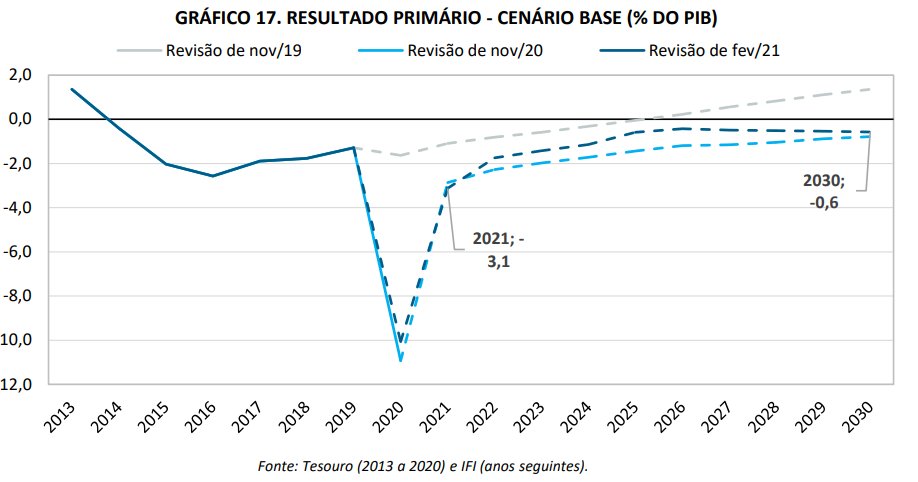

22/n. Para o déficit primário, projetamos uma redução gradual até 2030. Mas, até lá, os déficits do gov. central persistirão. De 3,1% do PIB, em 2021, depois dos 10,1%, em 2020, para 0,6% (2030). Sem medidas de ajuste, além das já mencionadas, esta é a perspectiva. +

23/n. Finalmente, sobre os dados de dívida pública, é importante dizer que 2020 surpreendeu positivamente, mas (e o importante é o que vem depois do mas, não é?) o indicador subiu 15 p.p. do PIB em relação a 2019. Fechou em 89,6%, com PIB da IFI, ou 89,3%, com o do Bacen. +

24/n. A projeção de nov/20 era 93,1%. O efeito do PIB nominal mais alto do que o previsto derrubou a projeção para 90,1%, em jan/21, e o realizado ficou ainda menor, em 89,6%. Com a divulgação do PIB, em março, teremos o dado final para 2020, mas não será muito distante disso. +

25/n. O PIB nominal mais alto - pela inflação e queda real menor - arrefeceu as projeções para a dívida/PIB até 2030. Mas a tendência de alta se manteve, de modo que, para estabilizar a dívida/PIB, será preciso um plano fiscal coeso, com mudanças nas despesas e/ou receitas. FIM.

• • •

Missing some Tweet in this thread? You can try to

force a refresh