A esperança matemática do Banco Inter (#BIDI11)

Breve histórico:

Em 1994 fundado em Belo Horizonte, MG, com o título de Intermedium Financeira e pertencentes ao grupo econômico da MRV Engenharia S.A.

Começa as operações de Crédito Empresas em 1999 e em 2001 as operações de Crédito Consignado.

Em 1994 fundado em Belo Horizonte, MG, com o título de Intermedium Financeira e pertencentes ao grupo econômico da MRV Engenharia S.A.

Começa as operações de Crédito Empresas em 1999 e em 2001 as operações de Crédito Consignado.

No ano de 2015 lançamento da Conta Digital.

IPO na B3 no ano de 2018.

2019 Parceria com a Wiz para atuação do ramo de seguros.

IPO na B3 no ano de 2018.

2019 Parceria com a Wiz para atuação do ramo de seguros.

Composição acionária:

Grupo controlador detém 35,38% das ações o Soft Bank 14,29% e o Free Float é de 49,24%:

Grupo controlador detém 35,38% das ações o Soft Bank 14,29% e o Free Float é de 49,24%:

Crescimento acelerado:

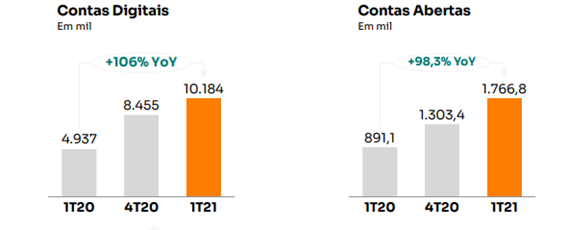

O banco atingiu 10,2 milhões de contas digitais no 1T21, crescimento de 106% quando comparado ao 1T20.

806 mil contas são de correntistas PJ e MEIs, o que representa 8% da base de clientes.

Abertura de 1,7 milhão de novas contas no 1T21,

O banco atingiu 10,2 milhões de contas digitais no 1T21, crescimento de 106% quando comparado ao 1T20.

806 mil contas são de correntistas PJ e MEIs, o que representa 8% da base de clientes.

Abertura de 1,7 milhão de novas contas no 1T21,

crescimento de 98,3% YoY. Em média, foram abertas cerca de 29 mil contas por dia útil no trimestre.

A esperança matemática:

A esperança matemática do Banco Inter a meu ver é algo simples, o banco negocia hoje a 59,5 bilhões de Reais, o que coloca no preço um lucro em algum ponto no futuro de 5 bilhões de Reais. Para que ele negocie na média da bolsa em sua fase madura a 12

A esperança matemática do Banco Inter a meu ver é algo simples, o banco negocia hoje a 59,5 bilhões de Reais, o que coloca no preço um lucro em algum ponto no futuro de 5 bilhões de Reais. Para que ele negocie na média da bolsa em sua fase madura a 12

12 vezes lucro.

Para tal lucro o banco precisaria capitar via Follow On algo como 27 bilhões de Reais para que com um ROE de 15% consiga fechar a conta do valor de mercado no dia de hoje.

Para tal lucro o banco precisaria capitar via Follow On algo como 27 bilhões de Reais para que com um ROE de 15% consiga fechar a conta do valor de mercado no dia de hoje.

Parceiros como o Softbank podem ter interesse nessa capitalização. Seria algo como 5,5 bilhões de Dólares.

O que pode dar errado:

A operação do banco Inter hoje é 10 vezes menor do que o valor de mercado, seu P/VPA é de 18 vezes enquanto bancos maduros negociam em torno de 1,8 vezes.

Caso os juros do mundo venham subir a perspectiva de capitar via follow on fica mais difícil,

A operação do banco Inter hoje é 10 vezes menor do que o valor de mercado, seu P/VPA é de 18 vezes enquanto bancos maduros negociam em torno de 1,8 vezes.

Caso os juros do mundo venham subir a perspectiva de capitar via follow on fica mais difícil,

e me parece que sem uma capitalização não seria possível justificar o valor de mercado de hoje.

Investir é um exercício de esperança:

Para quem acredita q em um ponto futuro o BIDI11 terá um lucro bastante superior a 5 bilhões as ações do Inter podem estar baratas, digamos que o Inter consiga chegar a 20 bilhões de lucro daqui algumas décadas, as ações hoje estariam baratas

Para quem acredita q em um ponto futuro o BIDI11 terá um lucro bastante superior a 5 bilhões as ações do Inter podem estar baratas, digamos que o Inter consiga chegar a 20 bilhões de lucro daqui algumas décadas, as ações hoje estariam baratas

Já quem não acredita que o Inter conseguirá atingir um lucro por volta de 5 bilhões no futuro essas ações estariam caras, uma vez que empresas maduras no Brasil costumam negociar por volta de 12 vezes lucro.

Esse foi o estudo de hoje a esperança matemática do Banco Inter.

@rvitoria @ThiagoNigro @THIAGOSALOMAO @Pernelle3 @pedroaccorsi_ @InvestidorValor @nonoinvestidor

Se esse post chegar a 20 RTs postarei o estudo que fiz de #LEVE3

@rvitoria @ThiagoNigro @THIAGOSALOMAO @Pernelle3 @pedroaccorsi_ @InvestidorValor @nonoinvestidor

Se esse post chegar a 20 RTs postarei o estudo que fiz de #LEVE3

Esse estudo não é uma recomendação de compra ou venda de ativos, não sou analista CNPI.

• • •

Missing some Tweet in this thread? You can try to

force a refresh