גם ל-#שוהם (י.ע) וגם ל-#מלרן (י.ע) סדרות אג"ח אשר נפרעות בהמשך השנה, מבחינת התשואה ברוטו על סדרות האג"ח השונות נראה כי בסבבי הגיוס הקרובים נוכל לראות את הסיפרה 2 כנקודת המוצא למחיר הכסף

יתכן אף הישג בדמות גיוס במחיר 2% או אולי אפילו 1.9%, לאור העובדה שהחברות הללו יודעות למכור את הכסף ב-IRR גבוה משמעותית, צמיחת תיק האשראי *לצד* שיפור במרווח הריבית הוא מהלך יוצר ערך משמעותי

מלרן הונפקה בדצמבר במחיר 11.5 ש"ח למניה (אם זכרוני אינו מטעה), המניה לא ממש הלכה לשום מקום מאז, העסק התקדם משמעותית עם שלל צעדים יוצרי ערך לקראת פרץ צמיחה בתיק האשראי, לפערים מסוג זה יש נטיה להיסגר

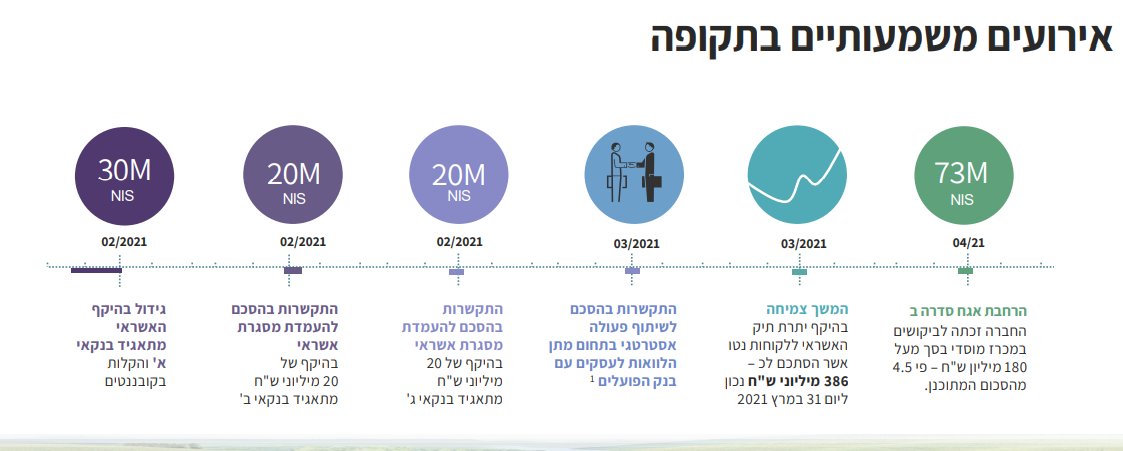

ציר הזמן מסתיים באפריל, מאז הייתה הרחבה של סידרת אג"ח ב' ב-50 מלש"ח (בהנפקה פרטית למור שמחזיקים ~9.6% ממניות החברה) וכן דיווח בדבר הבנות לרכישת 40% מחברת אשראי חוץ בנקאי בארה"ב+אופ' ל-100%.

בנוסף במאי מוהנד,בעל השליטה, רכש לראשונה מניות בבורסה, לא בסכום משמעותי, אבל במחיר 12.62 ש"ח למניה, אם המחיר יישאר ברמות אלה (מכפיל 0.71 על התיק) אני מקווה לראות אותו מבצע רכישות נוספות ומשמעותיות יותר

קצת מכפילים להשוואת שתי החברות, בשביל להעריך את ערכן העתידי צריך לגבש עמדה בנוגע לחמישה משתנים: גודל תיק האשראי, ה-IRR על התיק, עלות המימון, היקף החומ"ס ועלות התפעול. אותי מעניין כמה הן יהיו שוות כאשר התיק יחצה את רף ה-600 מלש"ח, אנחנו בדרך לשם בשתיהן

בשוהם נשארו פחות ממיליון כתבי אופציה, תהליך המרתם למניות כנראה גם הוסיף לחץ על המניה, כתב האופציה פוקע ב-01.08.2021 ועל כן לחץ זה צפוי "להשתחרר" בתחילת אוגוסט

וזה ציר הזמן של שוהם אשר נסחרת במכפיל 0.84 על התיק בסוף Q1, אבל אנחנו גם יודעים מהמצגת האחרונה שבמאי תיק האשראי עמד על "מעל ל-450 מלש"ח" שזה מכפיל שוק לתיק 0.75, חציית רף ה-600 מלש"ח תיק בשוהם להערכתי קרובה משחושבים

אז אחרי שתיק האשראי של שוהם צמח בין Q4 2020 ל-Q1 2021 ב-18.8%, בעמוד הלפני אחרון במצגת העדכנית ניתן למצוא את ההערה החביבה הבאה:

ולפני סיום השרשור מבט על אחוזי ההחזקה של בעלי השליטה בשוהם ומלרן ביחס לתגמול שלהם:

אני מחזיק במניות #שוהם ו-#מלרן, זו אינה המלצה, כל מה שנכתב בשרשור זה נכתב מפוזיציה ויש לקרוא אותו כך. DYODD

נספח לשרשור (מאיר אריאל ז"ל בטח היה קורא לזה "זנב הלטאה של השרשור"): רבעון אחרון IRR לתיק בשוהם עמד על 11.9%, אני מעריך כי בהמשך נראה שיפור ל-12.5% עד 13%, מלרן מציגה IRR גבוה לתיק, 17.2%, במלרן אני מעריך כי נראה ירידה ב-IRR, בתקווה לא נמוך מ-16%

ההגיון אומר כי עלויות המימון ישופרו בעתיד, למלרן יש יותר "בשר" ליצירת ערך ממהלך זה, בנוסף בתחילת אפריל הורחבה סידרת אג"ח ב' ב-73 מלש"ח, את השפעת מהלך זה נראה כבר בתוצאות Q2.

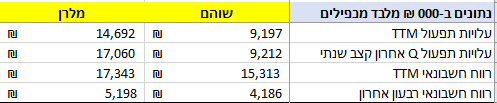

ה-IRR של שוהם נמוך אמנם משל מלרן אבל שוהם יעילה יותר, ע. התפעול TTM עמדו ע"ס 9.2 מלש"ח בשוהם לעומת 14.7 מלש"ח במלרן, בשוהם אני מצפה לראות עליה בע. תפעול, המטה צריך להתאים להיקף תיק גבוה משמעותית, במלרן יש תשתית לתמוך בתיק גדול כמה מונים מגודלו הנוכחי

ב-Q1 השנה מלרן הרוויחה 5.2 מלש"ח לעונת 4.2 מלש"ח בשוהם, ה-IRR של שתי החברות (וכלל הענף) בירידה מאז פרוץ הקורונה, עם זאת לטעמי הורדה בתשואה על התיק של 3%-4% כטריידאוף לגידול של 50%-100% זה טריידאוף לא רע

כתבתי פוסט על מלרן כאן:

laradar.com/?p=2765

laradar.com/?p=2765

• • •

Missing some Tweet in this thread? You can try to

force a refresh