Head of Economic Policy Research, Algebris Investments. Non-Resident Fellow @Bruegel_org. Adjunct Lecturer @SAISHopkins. Fellow @iep_bu.

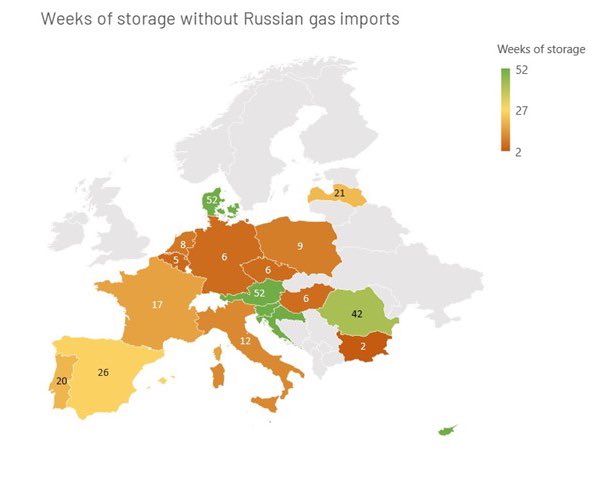

In Italy, gas consumption has declined by just 2% on average over the first 6 months of 2022 wrt 2021. At this rate, Italy will run out of gas by the spring even if Russia keeps sending 10% of the flows. Italy needs to more than double its energy savings to weather the storm. 2/

In Italy, gas consumption has declined by just 2% on average over the first 6 months of 2022 wrt 2021. At this rate, Italy will run out of gas by the spring even if Russia keeps sending 10% of the flows. Italy needs to more than double its energy savings to weather the storm. 2/

#UkraineRussiaWar is disrupting physical, logistical & market dynamics in the Black Sea - a key hub for wheat, feed grains & sunflower seed to world markets. 🇺🇦 ports are all closed or blockaded by 🇷🇺 Navy. 🇺🇦 suspended port operations for commercial activities since 24/02. 2/

#UkraineRussiaWar is disrupting physical, logistical & market dynamics in the Black Sea - a key hub for wheat, feed grains & sunflower seed to world markets. 🇺🇦 ports are all closed or blockaded by 🇷🇺 Navy. 🇺🇦 suspended port operations for commercial activities since 24/02. 2/

A similar picture if we look at currency composition of reserves: out of EUR/USD (down from a combined 87% in 03/2014 to 49% in 06/2021, which is the latest figure available) and into gold and Yuan (up from 9% in 2014 to 25% in 2021). 2/

A similar picture if we look at currency composition of reserves: out of EUR/USD (down from a combined 87% in 03/2014 to 49% in 06/2021, which is the latest figure available) and into gold and Yuan (up from 9% in 2014 to 25% in 2021). 2/

What are countries prioritising? Looking at some of the #NRRPs published so far, spending areas are largely driven by the targets on green and digital, but priorities (the largest single spending items) vary. Italy stands out for prioritising infrastructure investment ⬇️

What are countries prioritising? Looking at some of the #NRRPs published so far, spending areas are largely driven by the targets on green and digital, but priorities (the largest single spending items) vary. Italy stands out for prioritising infrastructure investment ⬇️

Biden's lead is stronger in swing states (notably Pennsylvania and Michigan) that are unlikely to be called tonight because they do little pre-processing of postal ballots. Swing states Trump could win (Florida and NC above all) have long pre-processing and will be called. 2/

Biden's lead is stronger in swing states (notably Pennsylvania and Michigan) that are unlikely to be called tonight because they do little pre-processing of postal ballots. Swing states Trump could win (Florida and NC above all) have long pre-processing and will be called. 2/

As we wrote in this ⬇️piece last year, the NI Protocol negotiated by Johnson achieved the remarkable combination of leaving the Prime Minister in a better political position at home, while putting the country in a worse economic position vis-à-vis 🇪🇺2/ algebris.com/policy-researc…

As we wrote in this ⬇️piece last year, the NI Protocol negotiated by Johnson achieved the remarkable combination of leaving the Prime Minister in a better political position at home, while putting the country in a worse economic position vis-à-vis 🇪🇺2/ algebris.com/policy-researc…

🇮🇹 storicamente ha una bassa % di popolazione con istruzione terziaria, e in particolare sotto-produce capitale umano nelle aree che guideranno crescita e sviluppo in futuro (e.g. STEMs ICT). Ciononostante spendiamo solo ~0.3% PIL su istruzione terziaria

🇮🇹 storicamente ha una bassa % di popolazione con istruzione terziaria, e in particolare sotto-produce capitale umano nelle aree che guideranno crescita e sviluppo in futuro (e.g. STEMs ICT). Ciononostante spendiamo solo ~0.3% PIL su istruzione terziaria

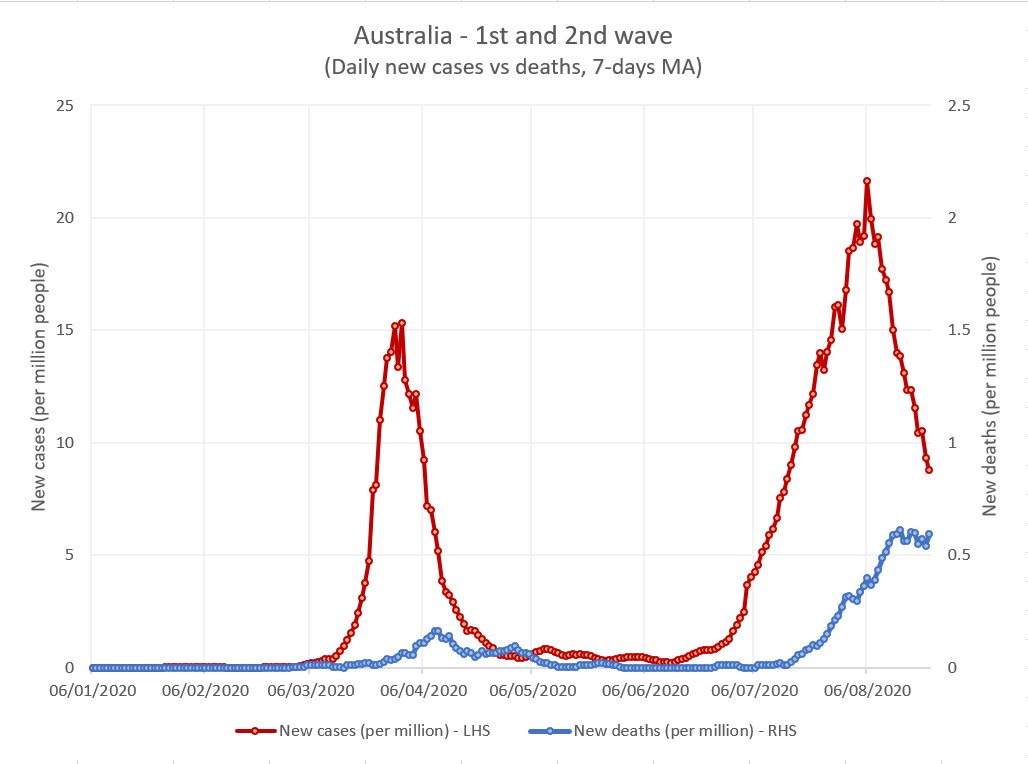

What we are seeing in European summer 2nd waves is a big increase in cases with (for now) stable deaths numbers. This is unlike what we had in March/April and there are a lot of factors contributing to it that have been explained by experts (age profile, better knowledge etc). 2/

What we are seeing in European summer 2nd waves is a big increase in cases with (for now) stable deaths numbers. This is unlike what we had in March/April and there are a lot of factors contributing to it that have been explained by experts (age profile, better knowledge etc). 2/

Tra i settori più colpiti ci sono ovviamente ristorazione e alberghiero - e già da inizio anno (complici il disastro di Venezia da un lato, e i minori arrivi dalla Cina dall'altro). Queste le nostre stime di impatto sull'attività economica in questo settore a Marzo 2020. 2/

Tra i settori più colpiti ci sono ovviamente ristorazione e alberghiero - e già da inizio anno (complici il disastro di Venezia da un lato, e i minori arrivi dalla Cina dall'altro). Queste le nostre stime di impatto sull'attività economica in questo settore a Marzo 2020. 2/