,

20 tweets,

5 min read

Read on Twitter

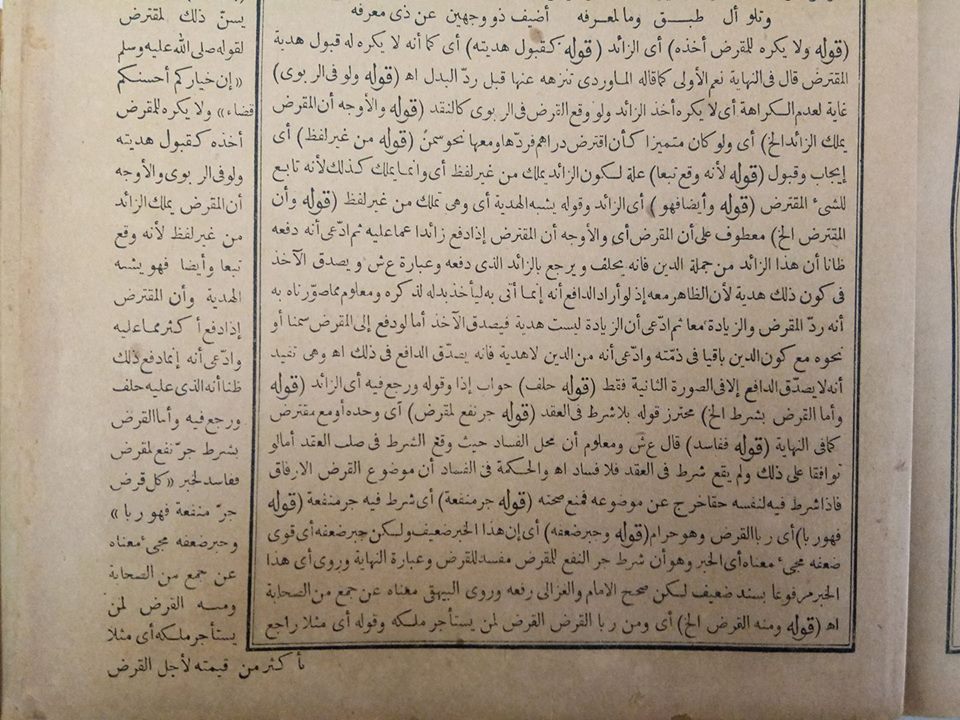

01. Apa itu Riba? Saya akan mulai membahas Riba dari Kutipan Kitab I'anah ath Thalibin Syarah Fath al Mu'in Juz 3 Halaman 53, Terbitan Singapore, 1960-an. #LogikaRiba

02. Lihat Kitab itu bagian Kiri Luar

واما القرض بشرط جر نفع لمقرض ففاسد لخبر كل قرض جر منفعة فهو الربا

Ketika ada:

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

Maka akad ini FASID alias BATIL alias TIDAK SAH, karena RIBA.

#LogikaRiba

واما القرض بشرط جر نفع لمقرض ففاسد لخبر كل قرض جر منفعة فهو الربا

Ketika ada:

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

Maka akad ini FASID alias BATIL alias TIDAK SAH, karena RIBA.

#LogikaRiba

03. Dalil yang dipake adalah Hadits Dhoif tapi tanpa debat di kalangan Ulama, yakni

كل قرض جر منفعة فهو الربا

Setiap Pinjaman yang Mengalirkan Manfaat adalah Riba.

Baca Syarah Kitab yg di Poin 02 tadi

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

كل قرض جر منفعة فهو الربا

Setiap Pinjaman yang Mengalirkan Manfaat adalah Riba.

Baca Syarah Kitab yg di Poin 02 tadi

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

04. Itulah definisi Pertama dari Riba. Itu Riba pada PINJAMAN alias Kredit alias Qardh.

Catat, keempat Poin itu HARUS ADA SEMUA jika mau disebut Riba Pinjaman. Jika satu saja tidak ada, maka tidak bisa disebut Riba dalam Pinjaman.

#LogikaRiba

Catat, keempat Poin itu HARUS ADA SEMUA jika mau disebut Riba Pinjaman. Jika satu saja tidak ada, maka tidak bisa disebut Riba dalam Pinjaman.

#LogikaRiba

05. Contoh, ketika ada (1) Pinjaman, TANPA SYARAT (3) Aliran Manfaat (4) Bagi Pemberi Pinjaman, ini BUKAN RIBA, malah Rasulullah MENGANJURKAN pemberian kelebihan pengembalian atas Pinjaman yang TIDAK DISYARATKAN ada kelebihan dalam Pinjaman.

Nah, gak ada 1 poin, Tidak Riba.

Nah, gak ada 1 poin, Tidak Riba.

06. Contoh, ketika ada (1) Pinjaman (2) Bersyarat (3) Aliran Manfaat, BUKAN kepada Pemberi Pinjaman, inipun BUKAN BAB RIBA.

Sanksi/denda telat bayar bagi nasabah zhalim, itu BUKAN BAB RIBA, ditambah lagi kalau praktik di Bank Syariah, denda TIDAK diakui pendapatan.

Bukan Riba

Sanksi/denda telat bayar bagi nasabah zhalim, itu BUKAN BAB RIBA, ditambah lagi kalau praktik di Bank Syariah, denda TIDAK diakui pendapatan.

Bukan Riba

07. Saya ulang. Riba Pinjaman atau Riba Qardh adalah ketika ada

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

#LogikaRiba

(1) Pinjaman

(2) Bersyarat

(3) Aliran Manfaat

(4) Bagi Pemberi Pinjaman

#LogikaRiba

08. Ada Riba Nasiah, yakni jika ada hutang, jatuh tempo, belum dibayar, trus minta tambahan karena penambahan waktu.

Tentu lihat juga Riba Qardh. Kalau kelebihan bayar tidak diambil pemberi hutang, jadinya bukan Riba.

Tentu lihat juga Riba Qardh. Kalau kelebihan bayar tidak diambil pemberi hutang, jadinya bukan Riba.

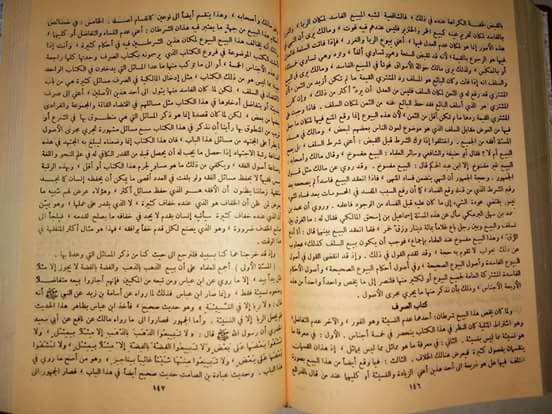

09. Berikutnya Riba dalam Jual Beli. Cek Bab Sharf di Kitab Klasik. Misal, saya simpulkan dari Kitab Bidayah al Mujtahid wa Nihayah al Muqtashid serta I'anah ath Thalibin.

10. Dari dua kitab tersebut, MINIMAL ada 7 syarat jika pertukaran HARTA RIBAWI tidak mengandung Riba Fadhl (Riba dalam Jual Beli):

هاء وهاء

Saling serah

مثلا بمثل

Sejenis

سواء بسواء

Setara

يدا بيد

Kontan

عينا بعين

Sebarang

كيلا بكيل

Setakaran

وزنا بوزن

Sepola setimbang

هاء وهاء

Saling serah

مثلا بمثل

Sejenis

سواء بسواء

Setara

يدا بيد

Kontan

عينا بعين

Sebarang

كيلا بكيل

Setakaran

وزنا بوزن

Sepola setimbang

11. Harta Ribawi Zaman Old: emas, perak, kurma, garam, gandum burr, gandum sya'ir

Harta Ribawi Zaman Now: mata uang.

Harta Ribawi Zaman Now: mata uang.

12. Maka, Riba Fadhl ini akan terjadi pada Harta Ribawi Zaman Now seperti Pertukaran Rupiah dengan Rupiah atau Rupiah dengan Valas, disebut AshSharf.

Sharf boleh untuk

(1) Spot

(2) Forward Agreement

Sharf Haram untuk

(3) Forward Non-Agreement

(4) Swap

(5) Option

Sharf boleh untuk

(1) Spot

(2) Forward Agreement

Sharf Haram untuk

(3) Forward Non-Agreement

(4) Swap

(5) Option

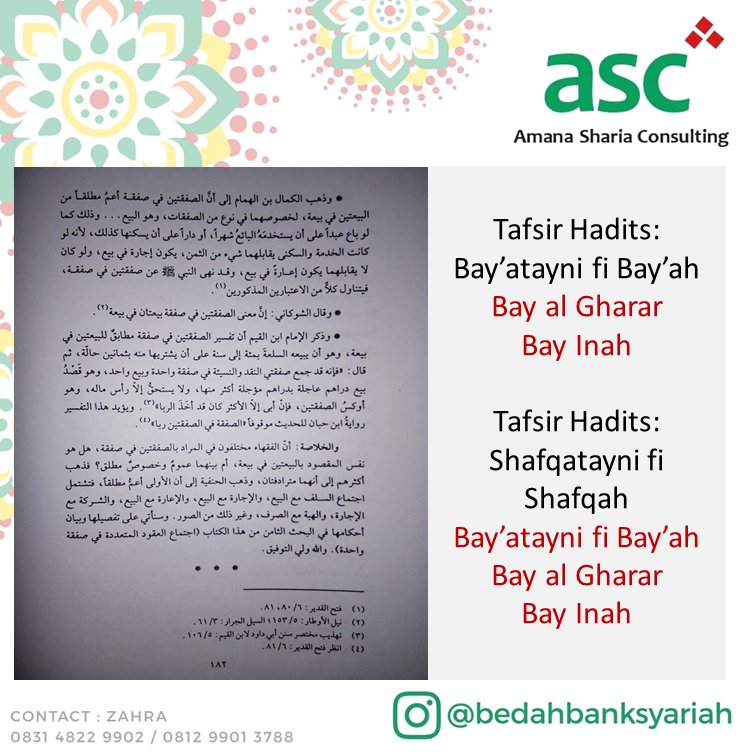

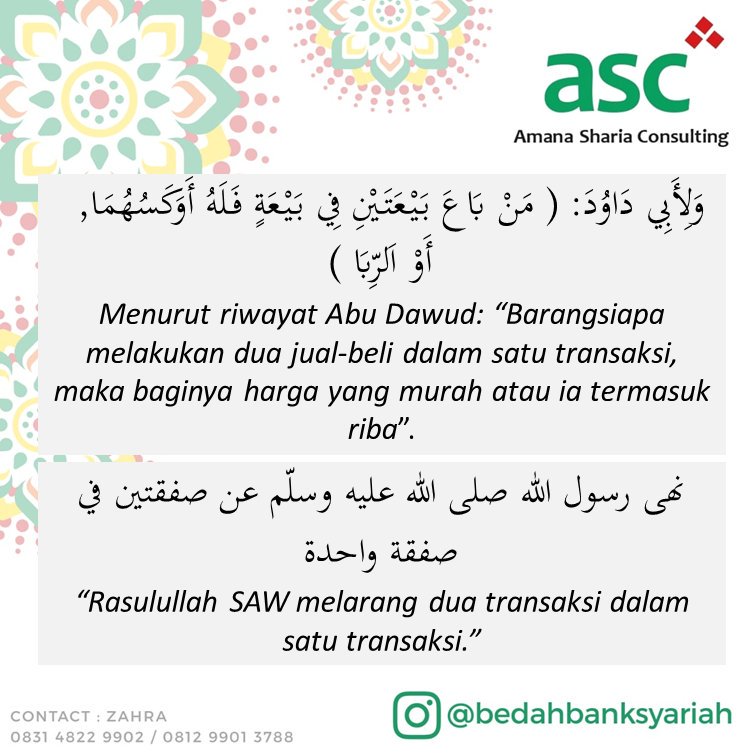

13. Adalagi masuk Bab Riba Jual Beli yakni ketika ada Bay'atayni fi Bay'ah. Tafsirnya adalah Bay al Gharar dan Bay Inah.

Bay al Gharar: Jual dengan Beda Harga namun BELUM milih, tapi deal. Ini terjadi di Bank Konven.

Bay Inah: A jual ke B lanjut B jual ke A dengan BEDA HARGA

Bay al Gharar: Jual dengan Beda Harga namun BELUM milih, tapi deal. Ini terjadi di Bank Konven.

Bay Inah: A jual ke B lanjut B jual ke A dengan BEDA HARGA

14. Rujukan, ini tafsir Bay'atayni fi Bay'ah dari Kitab Qadhaya Fiqhiyyah Mu'ashirah fi al Mal wa al Iqtishad karya Syaikh Nazih Hammad.

15. Ini Tafsiran Shafqatayni fi Shafqah yang adalah Bay'atayni fi Bay'ah yang ialah Bay Al Gharar dan Bay Inah.

Masih di Kitab Qadhaya Fiqhiyyah Mu'ashirah fi al Mal wa al Iqtishad karya Syaikh Nazih Hammad.

Rujukan dari berbagai Imam.

Masih di Kitab Qadhaya Fiqhiyyah Mu'ashirah fi al Mal wa al Iqtishad karya Syaikh Nazih Hammad.

Rujukan dari berbagai Imam.

16. Ini lho kenapa saya bahas Bay'atayni fi Bay'ah dalam bahasan RIBA

17. Perhatikan kalau ada 2 akad dalam 1 transaksi, itu tafsirannya adalah Bay al Gharar dan Bay Inah. Jangan digebyah uyah alias digeneralisir pokoknya kalau Multiakad itu Haram, nah ini tafsir kacau. Ini kelemahan Ustadz sebelah, gak sempet baca Kitab.

18. Kenapa saya bawa bawa Bay'atayni fi Bay'ah dan Shafqatayni fi Shafqah dalam bab Riba, karena solusi menurut Hadits atas kedua dalil larangan itu adalah PILIH SATU HARGA atau kena RIBA.

#LogikaRiba

#LogikaRiba

19. Jadi, kita sudah paham ada Riba Qardh atau Riba Duyun, ada Riba Nasiah, ada Riba Buyu, Eiba Fadhl.

20. Demikian definisi Riba dengan lebih sistematis, biar gak gampang menuduh dikit-dikit Riba.

Hati hati, Ibnu Katsir bikin rumus bahwa Mengatakan Riba atas Jual Beli yang Sah adalah Perilaku Musyrik.

Dalam Muamalah, lebih aman menghalal-halalkan daripada mengharam-haramkan.

Hati hati, Ibnu Katsir bikin rumus bahwa Mengatakan Riba atas Jual Beli yang Sah adalah Perilaku Musyrik.

Dalam Muamalah, lebih aman menghalal-halalkan daripada mengharam-haramkan.