,

39 tweets,

6 min read

Read on Twitter

сравнительно недавно посчитал, как я трачу деньги в течении месяца. чтобы было ясно, что к условному 16 числу, я потрачу S(16) бабла. на основе ентих данных стал платить в ипотеку за месяц в 3 раза больше. потому что типо хватает.

потом оказалось, что мое посчитанное среднее значение на дату, частенько отклоняется от реальной картины. причины основных оказалось две:

1. очевидно, что месяц месяцу рознь. и надо на это делать поправку

2. мы стали меньше пить. вместо 9 баров в месяц осталось 2-3(

1. очевидно, что месяц месяцу рознь. и надо на это делать поправку

2. мы стали меньше пить. вместо 9 баров в месяц осталось 2-3(

я во второй раз начал думать, куда пихнуть бабло. а первый был, когда года 2 назад решил менять работу, потому решил зробить "подушку безопасности". в той задаче ключевым пунктом была скорость доступа к средствам.

в итоге у меня просто появился кэш дома, где начальное соотношение было 2 к 1 (типо рублей в два раза больше валюты), как щас хз. если считать тока ипотека+коммуналка+связь+транспорт, то месяцев на 5 хватает. если жить обычно с такси и барами, то на пару месяцев.

я не сторонник налички. меня даж подъбовали, мол "ороро деньги под подушкой / в стеклянной банке". но мало того, что я помню 90е, так и сейчас наблюдаю, как цб ежемесячно убирает банки. а случаи бывают разные, когда "вынь да полож" и нет времени на процедуры, потому выбрал кэш.

затем опять думал, что делать с деньгами. и вышло, что доходность безрисковых инвестиций ниже ставки моей ипотеки. что вклады, что офз (и близкие к ним бумаги) не бывают больше 7-8%. а хата в залог проще и выгодней потенциальной смены ипотеки. потому основные деньги ушли туда.

а когда остались самые крохи, приоритеты стали совсем другими: доходность и сложность доступа к средствам. первое очевидно, а второе нужно, чтобы нельзя было отыграть назад, чтобы какие-то копейки все равно копились. и желательно прогнозируемо.

тут я в 3 раз изучил возможности.

₽ вклады - доходность ~6% с драконовскими условиями, когда ни вносить, ни снимать нельзя

€ и $ вклады - доходность 0-3% и тоже драконы

ОФЗ - 7% + мутные условия брокера

трежерис и евробонды - хуй знает как купить

голубые РФ фишки - как ОФЗ

₽ вклады - доходность ~6% с драконовскими условиями, когда ни вносить, ни снимать нельзя

€ и $ вклады - доходность 0-3% и тоже драконы

ОФЗ - 7% + мутные условия брокера

трежерис и евробонды - хуй знает как купить

голубые РФ фишки - как ОФЗ

если про остальную брокерку, то для меня (нубаса) это сложно. посмотрел наши крупнейшие компании типо газпрома и сбербанка. но ВНЕЗАПНО (очевидно) оказалось, что они вместо инвесторов работаю на гос-во. по мтс и прочей связи условный ноль.

есть некие выбросы, типо распадской (с которой не все так просто), или там люди на русале прокатились, когда он перешел под внешнее управление.

но в целом, эта деятельность требует погружения или неких расходов на тематические данные.

ну или ПИФы, где твоими деньгами займутся

но в целом, эта деятельность требует погружения или неких расходов на тематические данные.

ну или ПИФы, где твоими деньгами займутся

я когда все енто оценил (лелка), купил себе акций эпла и еще одной забугорной конторы. сначала все шло нормально, потом резко стало ухудшаться. в тот же момент пришло напоминание, мол скоро промо-период в желтых инвестициях закончится и развлечение начнет стоить денег. я вышел

вывод: сложная область. где я некомпетентный инвестор просто не могу найти что-то доходней офз, чтобы не проебаться, если вдруг перестану следить за рыночком. понятно, что можно задать границы, когда все само продастся или купится. но это не пассивная инвестиция в моем понимании

последним шагом я смотрел p2p проекты. лично поучаствовал в двух. после одной там статьи на хабре просмотрел с десяток проектов и, если честно, мне они жутко не понравились. так что видимо, если на банки.ру проект не обсуждается, то там совсем жесть.

кинул денег в займиго а теперь, по-моему, он сдох.

а альфа-поток не сумел вкатится, потому что слишком высокий для меня уровень участия. не могу накапливать таких сумм.

а альфа-поток не сумел вкатится, потому что слишком высокий для меня уровень участия. не могу накапливать таких сумм.

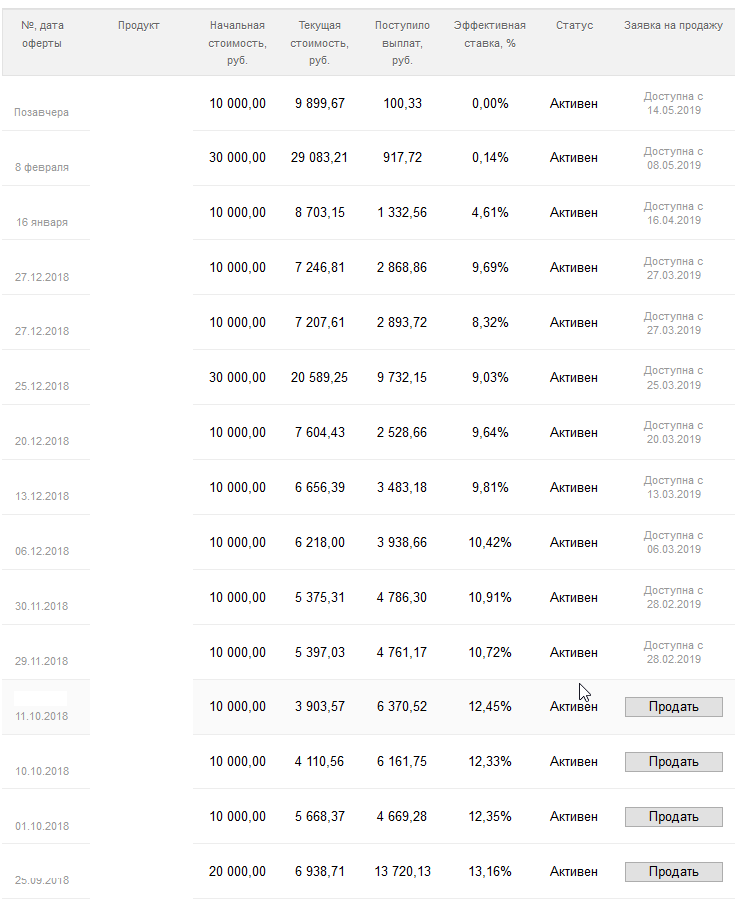

в итоге живу с p2p от финама. да и то, лишь по той причине, что сам имею к нему отношение. иначе бы я просто о нем не узнал. кидаю туда за каждый не состоявшийся бухач или возвращенный долг.

суть в чем:

1. приемлемый уровень входа (100к)

2. приемлемая сумма инвестирования (10к)

3. надо приходить в какой-нибудь офис финама и подписывать дог

4. нельзя продать инвестицию ранее 3 месяцев (+)

5. выплаты идут каждый день и эти деньги можно тратить (-)

1. приемлемый уровень входа (100к)

2. приемлемая сумма инвестирования (10к)

3. надо приходить в какой-нибудь офис финама и подписывать дог

4. нельзя продать инвестицию ранее 3 месяцев (+)

5. выплаты идут каждый день и эти деньги можно тратить (-)

потом мне родители, которые привыкли тратить деньги на материальные вещи, и не понимают различия между сортами инвестиций, говорят мол "мы много слушали о твоих поисках, скажи, куда нам девать деньги, чтобы безбедно жить на пенсии. ты же там разобрался".

они думают, что в инвестициях я-то понимаю, что можно заработать. а моя стратегия состоит в том, чтобы хотя бы сохранять накопленное. о доходе речи не идет. тише едешь -- дальше будешь. и когда приходит такой вопрос, понимаю, что все прошлые мои рассуждения при них прошли мимо.

и вот мы в очередной раз садимся и я задаю самые простые вопросы.

у вас есть кредиты?

у них есть, отец каждые два года меняет в тейдин тигуан на новый.

у вас есть проблемы со здоровьем, которые надо решать?

у них есть. в основном у отца, который думает, что железный.

у вас есть кредиты?

у них есть, отец каждые два года меняет в тейдин тигуан на новый.

у вас есть проблемы со здоровьем, которые надо решать?

у них есть. в основном у отца, который думает, что железный.

ну о каком инвестировании тогда можно вести разговор?

риторический вопрос.

давай закроем кредит, давай впишу вас в свой дмс, давай полечим зубы, ?

ну и вроде понимание возникает.

а потом все повторяется.

и это мои родители -- очень практичные и умные люди.

риторический вопрос.

давай закроем кредит, давай впишу вас в свой дмс, давай полечим зубы, ?

ну и вроде понимание возникает.

а потом все повторяется.

и это мои родители -- очень практичные и умные люди.

а в офисе, где меня окружают программисты, я слушаю полную вакханалью. ребята, которые не сильно меня младше (на 2-3 года), дартаньянят что пиздец: либо квартира в центре - либо никакой; я все потрачу за свою жизнь, а дети пусть сами пробивают; и прочее подобное.

когда человек рассказывает, что тратит почти половину некислой зп (по меркам рф) на съем хаты в 15 минутах от работы (тому что на сэкономленное время он "развивается"), развлекается брокеркой (с около нулевым профитом) и верит, что к старости будет жить еще лучше, я честно хуею.

у меня не горит, когда кто-то спальные районы, из которых долго ехать, называет "гетто" (одуван), или "замкадск", "усть-пиздюйск", "хуй знает где" (мне с 6 класса приходилось столько ездить). и я лишь интересуюсь, как человек хочет своих целей достичь.

а дальше, слушая речи, я думаю о том, что может быть только один дурдом: либо такие как я сажают туда таких как он, либо наоборот. мне не ясно, как человек в ~28 лет может верить, что вот сейчас-сейчас УСИЛИТСЯ и ему начнут платить 100500. и дальше все будет в шоколаде.

в 12 году с моей совершенно нехитрой ЗП, мне отец сказал, мол смотрю тебе уже денег хватает, так что хорош бабос раскидывать, займись либо квартирой, либо машиной. и тогда стало понятно, что с моими скилами и ограничениями (не хочу уезжать), надо как-то обустраивать жизнь.

до этого момента я не особо задумывался. я привык к тому, что на одном месте живу не более 3 лет. верил, что "если тебя считали умным в школе и вузе", то дальше будет вообще огонь. а по факту я вернулся из армии, и сменил сети обратно на программирование к тому моменту.

долго думал над тем, что именно пошло не так. и выяснилось, что все как раз так (очень расстроился), что я максимум рядовой человек. сильно нигде не проебался, но и не преуспел. ни себя, ни своего -- ничего нет.

и поскольку я не видел тогда пользы от машины в мск, решил вкатится в хату. мне нравилась идея, что я больше никуда не должен переезжать. соответственно, можно как-то эмоционально к месту привязаться.

можно покупать вещи без расчета на "разъебется в контейнере или нет". можно ставить свою мебель. кароче вести какое-никакое, но свое хозяйство. без влияния родителей и арендодателя. плюс ответственность по кредиту. мне кажется, что на совокупности их двух идей стал умнее.

то есть с 12 года плачу ипотеку. с 14 живу в хате. и мне кажется, что я плюс-минус понимаю, какие шаги должен совершить человек, чтоб хотя бы закрепится в москве. это никакое не достижение. но это основа для дальнейших действий.

сначала решаешь вопрос, где жить.

потом где работать (тут циклическая связь с "где жить") и что есть.

потом как жить комфортно (курорты, хобби, бары и прочее).

потом, имея этот базис, можно заниматься улучшением условий жизни: думать о лучшем расположении хаты, инвестировать...

потом где работать (тут циклическая связь с "где жить") и что есть.

потом как жить комфортно (курорты, хобби, бары и прочее).

потом, имея этот базис, можно заниматься улучшением условий жизни: думать о лучшем расположении хаты, инвестировать...

понятно, что это лишь мой сценарий. таки сын своих родителей, и фиксирую свои доходы в чем-то материальном.

допускаю, что люди, которые снимают хаты, для себя оказываются в большем профите. как и очевидно, что раскачавшись до большой ЗП, можно гасить ипотеки на раз.

допускаю, что люди, которые снимают хаты, для себя оказываются в большем профите. как и очевидно, что раскачавшись до большой ЗП, можно гасить ипотеки на раз.

весь этот длинный нудный трад (с уходами в стороны) про то, что на каждую ситуацию есть свой способ управления финансами. и это мой.

и когда кто-то просит простого совета, мол куда засунуть излишки, то простого ответа нет. надо долго выяснять ситуацию и цели. потому я просто не берусь за это. хотя считаю, что понимание инструментов (которых сильно меньше ситуаций) очень важно.

в целом, я столкнулся с тем, что уровень входа в эту финансовую дисциплину очень высок. уровень понимания, а не практической реализации. по факту ставишь приложение желтого банка, либо зеленого, где сейчас всё бесплатно и вуаяля.

но, как мне видится, от этого идет только негативный личный опыт. а финансовой грамотности больше не становится. я сам-то дебич, но если поглядеть сколько проектов оперирует словами "гарантированно" или "застраховано" в том же смысле, то становится жутковато.

и люди заходят.

пока всё идёт ок, то они даже картинки в твиттур постят со своими профитами и шеймят валенков, которые не могут в инвестиции. когда все пошло вниз, то просто затихают.

в итоге, у далекого от темы человека возникает сильно перекошенная картина.

пока всё идёт ок, то они даже картинки в твиттур постят со своими профитами и шеймят валенков, которые не могут в инвестиции. когда все пошло вниз, то просто затихают.

в итоге, у далекого от темы человека возникает сильно перекошенная картина.

наш доблестный цб всегда и со всем борется (безотносительно схемы, эта борьба будет вечной), но это не спасает. наше государство делает очень много, чтобы рядовой гражданин не имел нужных знаний и не лез в область финансов.

в итоге, мы имеем население, которое не имеет доверия к финансовым механизмам (есть у людей на то основания). не имеем внятных курсов по теме, где от простого к сложному. зато всякие блять кешберианцы имеют хороший сарафан.