,

36 tweets,

6 min read

Read on Twitter

sendo desnecessário esclarecer que o aqui pontuado, sob nenhuma forma, representa qualquer indicação de compra, venda ou manutenção do ativo.

Na realidade, o principal destinatário do aqui descrito é exatamente EU, no sentido de que eu possa avaliar se a minha tese de investimento na empresa se mantém ou tem que ser repensada.

Obviamente não poderia furtá-los, especialmente diante da acolhida que tenho recebido nessa rede social.

Vamos então às OBJEÇÕES.

Vamos então às OBJEÇÕES.

São elas: ELEVADO ENDIVIDAMENTO, INSTABILIDADE NOS LUCROS/PREJUÍZOS RECORRENTES e COTAÇÃO ALTA.

Acerca do ELEVADO ENDIVIDAMENTO, talvez a maior das OBJEÇÕES, começo me reportando às palavras de Luiz Barsi Filho, que, recentemente, numa palestra, declarou: “O endividamento está no DNA da Klabin. Ela cresce se endividando.”

Para quem não conhece (acho difícil !!!), Barsi é um dos maiores investidores pessoa física da bolsa brasileira e sua maior posição é exatamente em Klabin, especialmente a KLBN4.

E obviamente se trata de uma opinião abalizada e como tal não poderia estar incorreta.

E obviamente se trata de uma opinião abalizada e como tal não poderia estar incorreta.

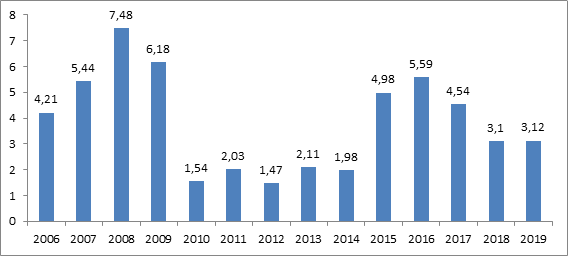

Avaliando-se o nível de alavancagem histórico da empresa, medido pela relação entre a DÍVIDA LÍQUIDA/EBITDA, considerando-se o período entre 2006/2019 (este anualizado pelos últimos 12 meses)

observa-se o resultado médio dessa relação de 3,84 com picos nos triênios de 2007/2009 (média anual de 6,4) e 2015/2017 (média anual de 5).

Logo, como disse o Barsi, quem quer investir na empresa tem que aceitar que ela se alavanca para crescer, assim, o endividamento atual de 3 x EBITDA, não é nada anormal para a empresa

e bem aquém, como visto, da média histórica e dos picos que coincidiram com momentos de realização de grandes investimentos.

O último desses picos correspondeu, exatamente, ao endividamento para a realização do maior investimento da história da empresa – R$ 8,5 bilhões - que foi o projeto PUMA I, no interior do Paraná, que praticamente dobrou a sua capacidade operacional.

Se por um lado ela cresce se alavancando, por outro, esses investimentos têm sido exitosos, pois em curto espaço de tempo a empresa, mesmo após esses empréstimos expressivos, tem conseguido reduzir consideravelmente a relação DÍVIDA LÍQUIDA/EBITDA.

Conforme o gráfico na sequência, ela saiu de uma relação em 2008 de 7,48 p/1,54 em 2010, uma redução do endividamento em 2 anos de quase 80%. O mesmo ocorreu recentemente, com a implantação do projeto PUMA I, saindo em 2016 de 5,59 x EBITDA para 3,1x em 2018, redução de 45%.

Vê-se, assim, que crescer se alavancando não tem sido um problema para a empresa, muito pelo contrário, como se verá adiante, ao se abordar a OBJEÇÃO quanto a suposto nível elevado da cotação de suas ações em bolsa.

A segunda e terceira OBJEÇÕES - INSTABILIDADE NOS LUCROS/PREJUÍZOS RECORRENTES – estão umbilicalmente intrincadas.

Embora para outros setores da economia a ocorrência de eventuais prejuízos (ausência de lucros) possa ser um sinal de alerta quanto à solidez da empresa e do próprio negócio, no setor de papel e celulose, e dentre desse,

empresas como a Klabin que tem, atualmente, quase 50% da receita oriunda de exportações (dolarizada), não pode ser motivo de preocupação extrema, sem olvidar que o Lucro Líquido é uma rubrica contábil que não se confunde com a própria geração de caixa.

Mesmo assim, olhando-se pelo retrovisor, nos últimos 12 anos apenas em 2 a empresa teve prejuízo contábil (2008 e 2015), o que refuta a alegação de prejuízos recorrentes.

Salienta-se que no mesmo período a Suzano Papel e Celulose teve 5 anos com prejuízo, o que pode ser explicado pelo fato de a Klabin não estar integralmente exposta ao mercado externo já que os produtos de embalagem e papelão ondulado visam a atender o mercado interno.

A questão que interessa para o investidor é saber se esses eventuais prejuízos que podem ocorrer ao longo do tempo tem norteado a direção da cotação das ações, como sói ocorrer, como regra, em relação a empresas não exportadoras.

Vamos, então, ao gráfico Lucro Líquido x Cotação da Klabin:

Observando-se o gráfico é fácil extrair que a Cotação não é direcionada pelo Lucro Líquido pois se assim o fosse ela não teria permanecido praticamente estável entre 2014 e 2018 (na faixa de pontos entre 300/400) ante decréscimos expressivos no Lucro Líquido nesse período.

Se não é o Lucro Líquido a bússola a direcionar a Cotação da Klabin, o que seria então?

Vejamos os gráficos a seguir:

Vejamos os gráficos a seguir:

Identifica-se por esses gráficos que a Cotação da empresa estaria associada mais umbilicalmente aos indicadores de geração de caixa operacional do que propriamente ao Lucro Líquido,

diante do que me parece que prejuízos isolados no percurso não tem sido empecilhos para o crescimento operacional da empresa e nem para direcionar para onde a Cotação deve andar.

A última OBJEÇÃO, eventual sobrepreço da Cotação da ação, já poderia ser rechaçada a partir dos gráficos indicadores de geração de caixa anteriormente apresentados, mas eu gostaria de avaliar essa questão sobre outro parâmetro adicional.

Em 2014, antes do início da implantação do Projeto PUMA I, o Market cap da empresa era de R$ 13,2 bilhões. Atualmente ele é de R$ 18,3 bilhões, ou seja, um crescimento desde então de somente 39%.

Nesse mesmo período a Receita da empresa evoluiu 110%, saindo de R$ 4,9 bilhões para R$ 10,3 bilhões e o EBITDA Ajustado avançou 148%, de R$ 1,7 bilhões para R$ 4,3 bilhões.

Bem, eram essas as minhas humildes considerações que contribuem para reafirmar que a minha posição no ativo ainda se mantém incólume.