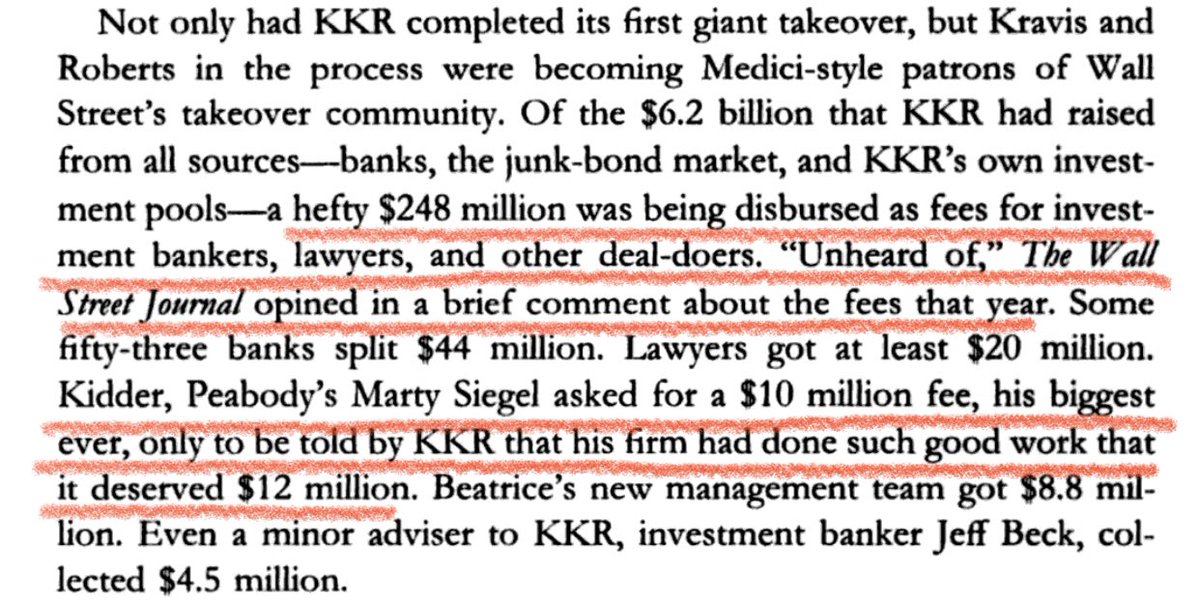

La compra de Beatrice (corporación dueña de marcas como Avis, Samsonite, Tropicana y Playtex) por KKR (1986) fue en su momento el mayor LBO de la historia ($6B). Los banqueros (y el propio KKR -“Yo soy el banco de inversión”-) se repartieron $248M en honorarios, algo nunca visto

El banquero Martin Siegel de Kidder Peabody cuantificó sus servicios en $10M, pero KKR estaba tan contento por el trabajo que había realizado que acordó pagarle $12M.

Y es que no hay nada más gratificante para un prestador de servicios que su cliente le reconozca su trabajo de forma efectiva (consejo para clientes satisfechos)

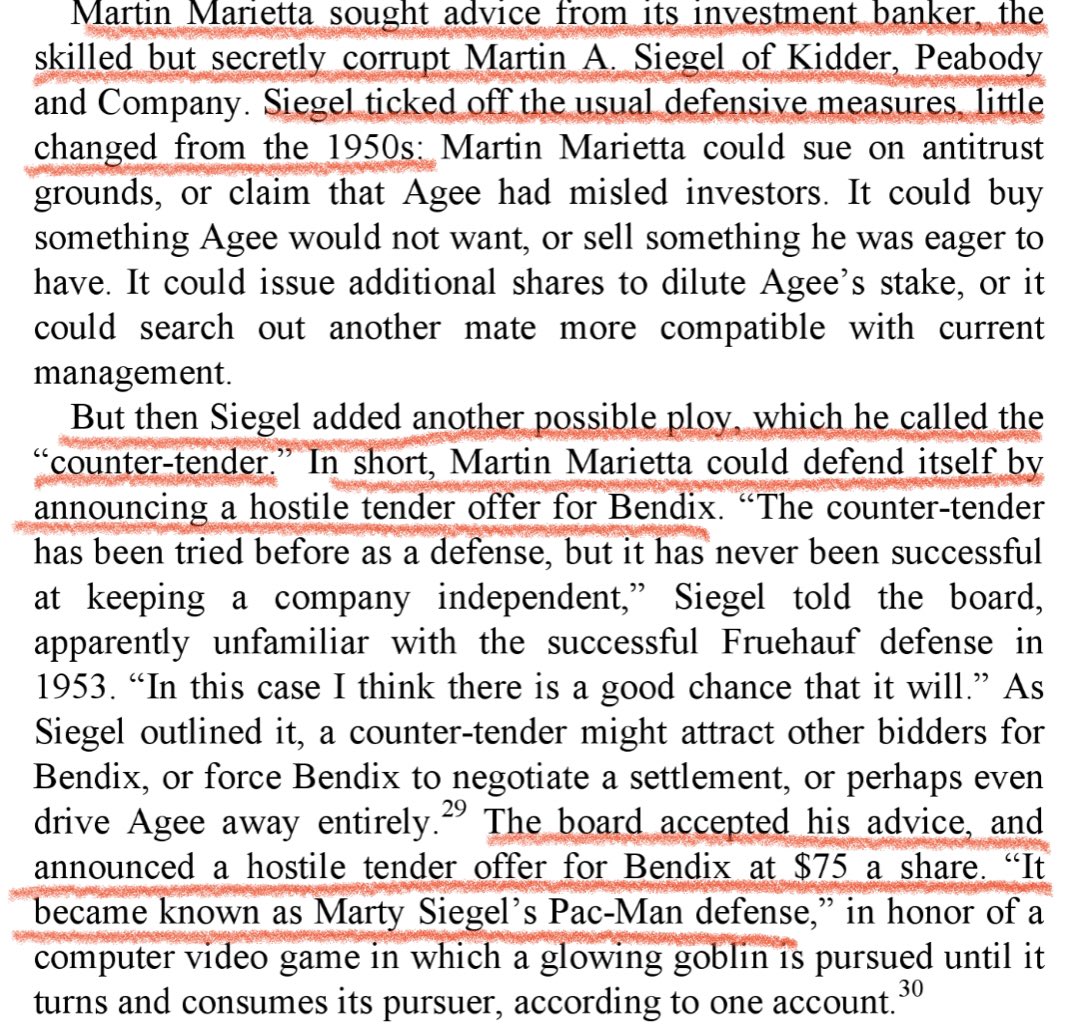

Un pequeño inciso sobre Martin Siegel, leyenda de Wall Street. Inventó la defensa Pac-Man cuando asesoraba al conglomerado industrial Martin Marietta contra el intento de compra hostil por parte de Bendix Corp (1982).

Lo que nadie sabía en aquélla época es que Martin Siegel estaba inmerso en una trama de tráfico de información confidencial con el arbitrista Ivan Boesky (greed is good), que acabaría con su carrera y se llevaría por delante al mismísimo Michael Milken y a Drexel Burnham

https://twitter.com/davmiranda/status/1226455216280756225

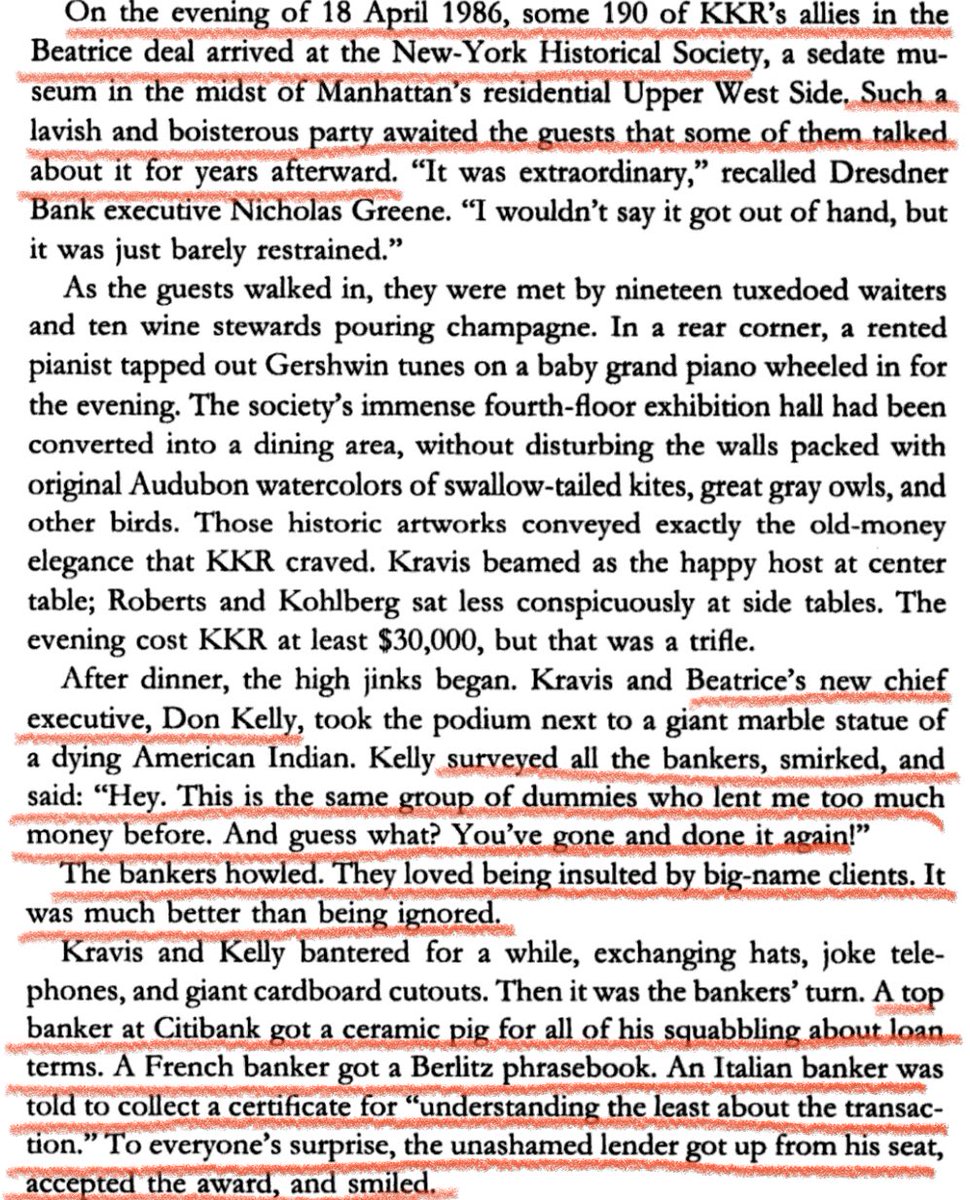

Pero seguimos hablando de honorarios: Con $248M repartidos entre banqueros, los directivos de Beatrice y KKR podían permitirse el lujo de reirse un poco con ellos en la fiesta de celebración.

En la celebración de Beatrice, un banquero italiano recogió sonriente el diploma “al que menos había entendido la operación”. Me puedo imaginar la escena. He vivido alguna de esas celebraciones y hay momentos de vergüenza ajena, pero el subidón es tan grande que todo se perdona

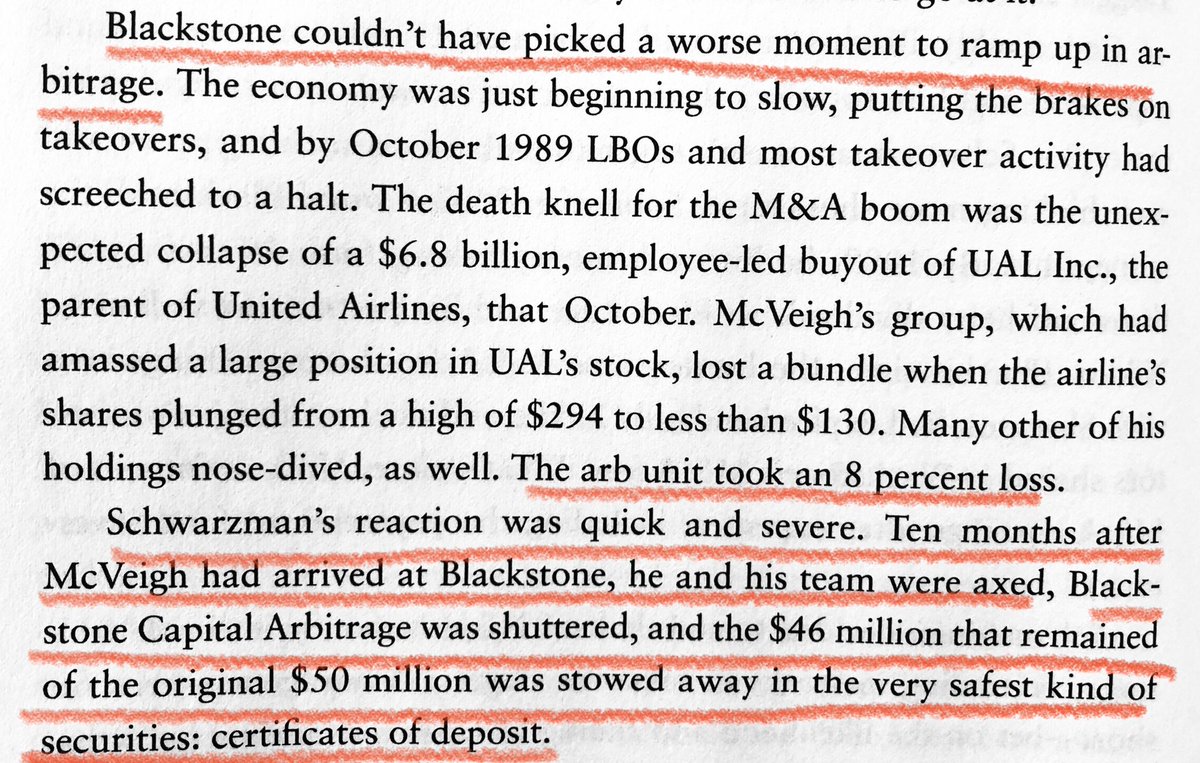

Pero, a decir verdad, en la compra de Beatrice, KKR sudó para juntar la financiación necesaria para cerrar la operación

Por eso, en su siguiente megadeal, la compra de Safeway ($4,25B, también en 1986), a Michael Tokarz (KKR) se le ocurrió ofrecer una comisión especial de $1M a cualquier banco que comprometiera $400M en 3 días. Esta táctica pasó a ser conocida como un “early-bird special”

La táctica tuvo tanto éxito que en su siguiente megadeal, la compra del fabricante de vidrio Owens-Illinois ($3,6B en 1987), decidieron volver a utilizarla.

Con la particularidad de que el bajo ratio de cobertura de intereses de Owens-Illinois (una vez asumiera la deuda de la adquisición) hacía que esta operación fuera mucho más arriesgada que las compras de Beatrice o Safeway.

Pero, para estupefacción de los directivos de Owens-Illinois, los banqueros sondeados por KKR apenas prestaban atención a cuál sería la futura situación financiera de la compañía

Lo único para lo que tenían oídos era el “early-bird special” de $1,25M que ofrecía Jaimie Green (KKR) a los 7 primeros bancos que comprometieran $400M a la financiación. Al más rápido de todos, sus colegas banqueros le otorgaron más tarde el “Premio Carl Lewis”

Textos extraidos de “Merchants of Debt” (George Anders) y “The White Sharks of Wall Street” (Diana B. Henriques)

• • •

Missing some Tweet in this thread? You can try to

force a refresh