La incertidumbre y los spreads de crédito en los bonos: evidencias de la Guerra Civil Española: researchgate.net/publication/34… #bonds #markets Los mercados no anticipan, reaccionan.

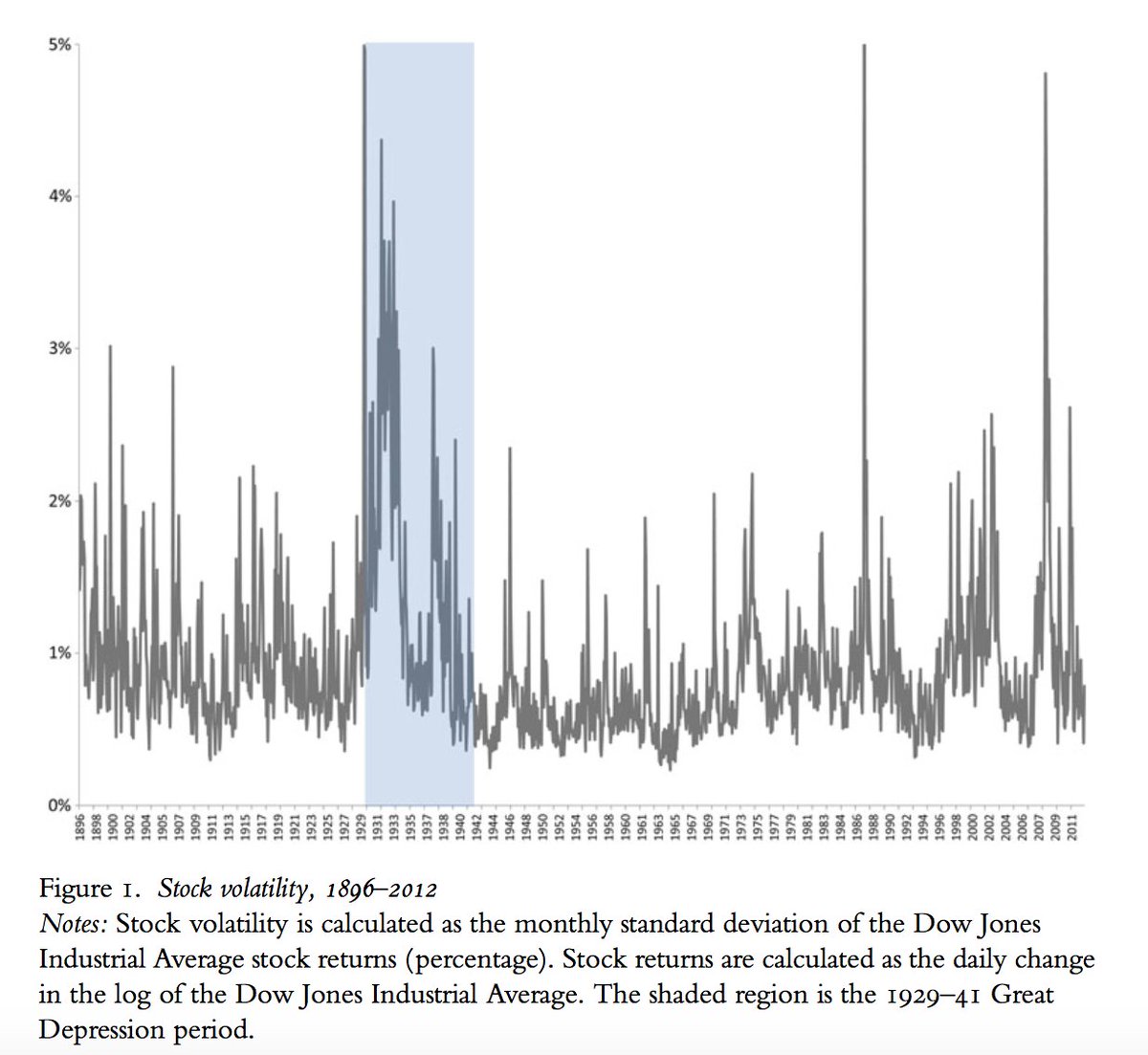

En la misma línea: Stock volatility, return jumps and uncertainty shocks during the Great Depression: cambridge.org/core/journals/… Nada compara el los mercados financieros como el Crac del 29; solo quizás el estallido burbuja real-estate/bolsa japonesa 90s.

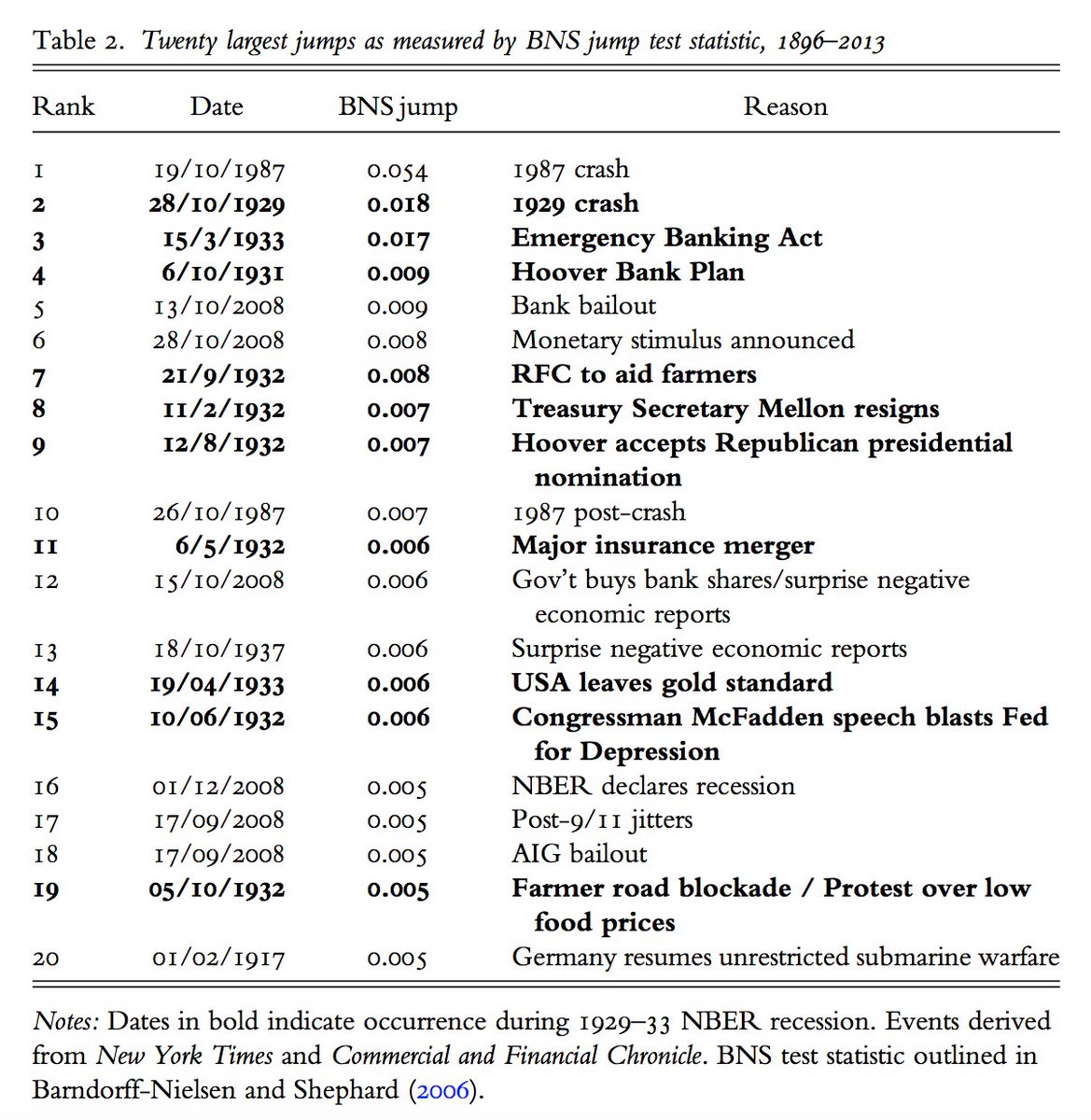

En el mismo paper, gráfico interesante sobre el efecto de la "volatilidad política", sobre la volatilidad de los mercados. #history #finance

La volatilidad política hace reaccionar los mercados (impulsa la volatilidad, a la acción): hay una dinámica de acción-"sobre reacción", la política agudiza el comportamiento de manada que ya existe por defecto en los mercados. Ventanas de oportunidad para el inversor.

• • •

Missing some Tweet in this thread? You can try to

force a refresh