Hoy publico el séptimo capítulo de mi serie de vídeos sobre Teoría Monetaria Moderna. En él hablo del déficit público, un concepto entendido de forma radicalmente diferente a la visión convencional

La visión dominante que existe sobre el déficit público (que bebe de la visión de dinero-mercancía) es muy conocida: si el Estado gasta más de lo que ingresa, es necesario que haya obtenido ese dinero extra de algún sitio, normalmente de alguien que le ha prestado el dinero.

Por lo tanto, con el déficit público se produciría un trasvase de dinero privado al sector público, dejando a la gente con menos dinero y encareciendo la financiación porque esta se vuelve más escasa. En consecuencia, el déficit público reduciría el ahorro privado.

Esto sería negativo porque las empresas y las familias tendrían menos recursos financieros para invertir y consumir, lo que perjudicaría la actividad económica. Esta idea se conoce en la literatura como efecto desplazamiento (en inglés crowding-out).

Pero desde la perspectiva convencional se plantea otro motivo por el cual el déficit público sería negativo: la hipótesis de la equivalencia ricardiana, un argumento de David Ricardo revivido por autores neoclásicos como Robert Barro y Levis Kochin.

Según esta idea, la gente, tras ver el déficit del Estado, esperaría que en un futuro se subieran los impuestos, así que para afrontar dicha situación las empresas y familias aumentarían su ahorro dejando de consumir y de invertir tanto, afectando negativamente a la economía.

Por todo esto, los economistas adscritos a estos planteamientos proponen que el déficit público sea lo menor posible; incluso muchos defienden que no exista. Seguramente la propuesta más conocida es que no supere el 3% del PIB, clave en las reglas fiscales de la Unión Europea.

Esa cifra es muy conocida, pero lo que no se conoce tanto es que su creador, Guy Abeille, admitió en 2012 que no respondía a ningún análisis económico, sino que nació como estratagema política para reducir el gasto que podían acometer los ministerios del gobierno francés.

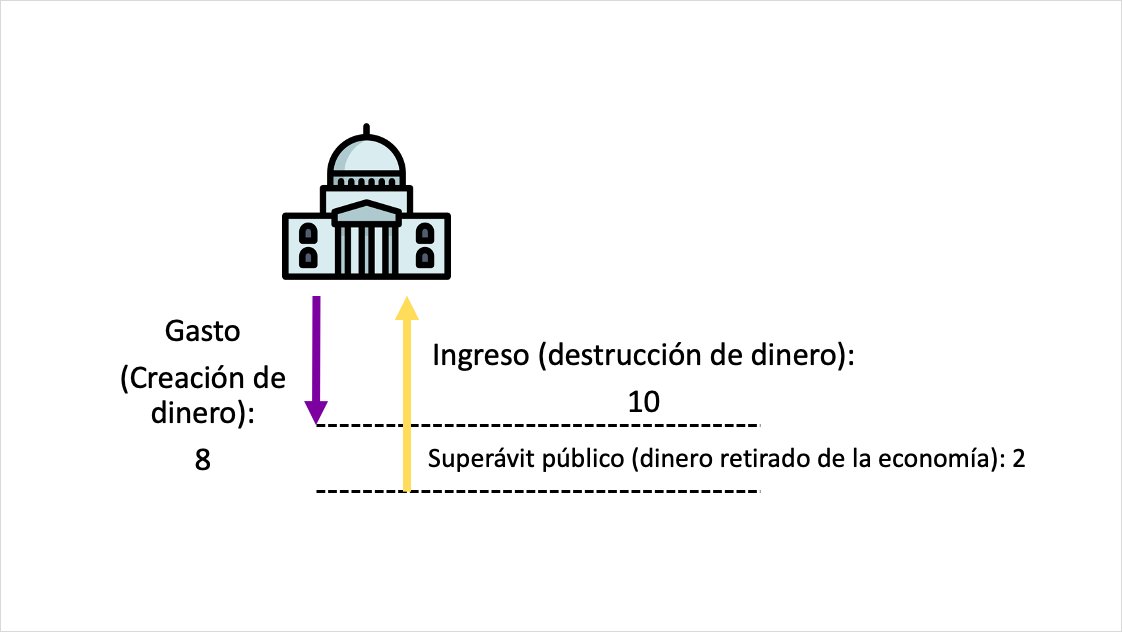

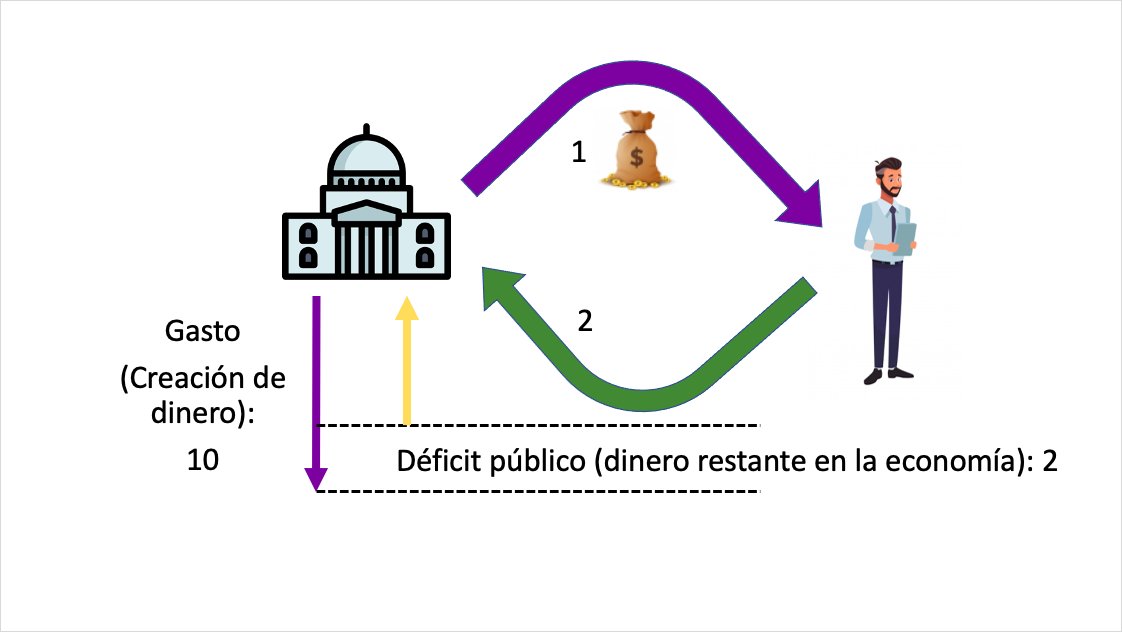

Pero para la TMM todo esto es muy diferente. Recordemos que un Estado emisor puede gastar siempre que quiera, inyectando así nuevo dinero en la economía. El gasto público sería equivalente a creación de dinero mientras que la recaudación supondría destrucción del mismo.

Por lo que el déficit público es la cantidad de dinero que ha inyectado el Estado en la economía y que no ha destruido. De forma inversa, el superávit no es más que la cantidad de dinero que el Estado ha retirado de la economía (un dinero que tuvo que haber creado primero).

El Estado emisor no necesita en absoluto pedir dinero prestado para cubrir el déficit, por lo que no deja con menos recursos financieros a familias y empresas. Es absurdo pedir prestado algo que tú mismo creas.

De hecho, para que eso ocurriese primero el Estado habría tenido que crearlo, porque si no nadie podría prestarle nada. Ahondaremos en ello en el próximo capítulo.

Ya sea déficit o superávit, no es más que una cifra que indica cuánto dinero ha inyectado el Estado en la economía o cuánto ha retirado. Por eso no tiene sentido hablar de financiación del déficit. Porque el déficit público es una variable residual, ¡es simplemente una resta!

Esta concepción del déficit público como un valor residual es propia de la Teoría Monetaria Moderna pero también fue bien comprendida por una corriente de pensamiento conocida como Teoría del circuito monetario, cuyo principal exponente es el italiano Augusto Graziani.

Por ejemplo, en palabras de Alain Parguez y Mario Seccareccia, economistas adscritos a esta corriente: “Como el déficit público es un valor que se contabiliza a posteriori, el déficit por naturaleza está ya financiado”.

Como no tienes que financiar ese déficit, tampoco tienes que pedir dinero prestado a nadie, por lo que ni reduces el ahorro del sector privado ni hay efecto desplazamiento. Y como tampoco necesitas incrementar los impuestos, pues tampoco hay equivalencia ricardiana.

De ahí que para la TMM el déficit público no disminuya el ahorro privado como reza la visión convencional, sino que ocurre precisamente lo contrario: el déficit público aumenta el ahorro privado. Si quieres saber por qué, tienes que ver el vídeo:

Por identidad contable, todo gasto implica un ingreso, y todo ingreso implica un gasto. Si tú gastas 5 euros, es que alguien está ingresando 5 euros. Si tú recibes 5 euros, es que alguien está gastando 5 euros. No puede ser de otra forma

Lo que ocurre con los gastos y los ingresos se aplica también a los superávits y déficits. Si tú y tu amiga sois los únicos en una economía y tú durante un mes y tras muchas transacciones has logrado ahorrar 5 euros, es que tu amiga durante ese tiempo ha perdido 5 euros.

Y si tú durante ese mes has tenido un déficit de 5 euros, es que tu amiga ha ahorrado 5 euros, porque no hay nadie más. No puede ser de otra forma. Es matemáticas.

Ahora extrapolemos esto a toda la economía, dividida en sector público y en sector privado (que incluye a familias y empresas). Si el sector público logra durante un periodo superávit de 5 euros, entonces el sector privado habrá tenido un déficit de 5 euros.

Y al revés: si el sector público ha tenido un déficit de 5 €, el sector privado habrá tenido un ahorro de 5 €. El déficit público no reduce el ahorro de las familias y las empresas, ¡sino que lo aumenta! Y euro por euro. Un euro de déficit público es un euro de ahorro privado.

Así lo explica uno de los padres de la Teoría Monetaria Moderna, Randall Wray: “Que el Estado gaste más de lo que ingresa no debería llamarse déficit, sino contribución del Estado a nuestros ahorros”.

O en palabras de James Juniper y Bill Mitchell: “El sector privado no puede ahorrar sin déficits públicos acumulados del gobierno. El déficit público del gobierno emisor es lo único que puede proveer de ahorro al sector privado”.

Fijaos cuál es precisamente el corolario que se extrae de aquí: si la gente quiere ahorrar dinero, entonces el Estado tendrá que registrar déficit público. Esto es por identidad contable, así que es incontestable.

De hecho, cuando un Estado tiene superávit público, lo que está haciendo es destruir ahorros del sector privado. En palabras de Bill Mitchell y Warren Mosler: “la búsqueda de superávits públicos se manifiesta como reducciones sistemáticas en los ahorros del sector privado”.

De aquí deducimos que querer alcanzar superávits públicos es en realidad querer empobrecer a familias y empresas. Por cierto, esto es reconocido incluso por economistas alejados de la Teoría Monetaria Moderna, como Simon Wren-Lewis, Thomas Pikkety, John Quiggin o Mark Blyth.

Incluso el famosísimo economista Paul Samuelson reconoció en este entrevista que la necesidad de cuadrar las cuentas públicas es un mito utilizado para asustar a la gente

Seguramente lo más interesante de esta visión es que, puesto que la gente suele querer ahorrar dinero para afrontar los imprevistos que puedan surgir en el futuro, lo normal y habitual es que haya déficit público. ¡Es decir, es justo lo opuesto a la creencia dominante!

La Teoría Monetaria Moderna, lejos de entender el déficit público como algo que hay que evitar, entiende que es necesario y habitual para que familias y empresas tengan dinero y ahorren.

Además, hay otro motivo para deducir que lo normal es registrar déficit público y no superávit, y esto lo explica muy bien Warren Mosler y Mathew Forstater con las siguientes palabras:

Todo esto, que es una deducción lógica a partir de las matemáticas, tiene su correlato en los datos: los Estados suelen registrar déficits públicos. Cualquiera puede contrastarlo fácilmente. Yo lo hice en este vídeo:

Pero todo esto que estamos viendo no ocurre sólo con los Estados emisores de dinero, sino que ocurre con todos, también con los que solamente son usuarios del dinero, aunque no se vea de forma tan clara y aunque haya alguna diferencia. Vamos a verlo.

Los Estados o administraciones públicas que no emiten el dinero que utilizan necesitan obtener dinero antes de poder gastarlo. Supongamos que un Estado no emisor recauda 1.000 euros por impuestos pero que gasta 1.100, obteniendo esos 100 que le faltan a través de endeudamiento.

Un inversor privado le presta ese dinero al Estado, a cambio de que se lo devuelva en un año más unos intereses por el riesgo en el que incurre. Si nos fijamos bien, la cantidad de ahorro de ese inversor no ha menguado, lo único que ha ocurrido es que ha cambiado de forma.

Antes tenía 100 euros contantes y sonantes y ahora tiene un activo financiero (un bono público) que le otorga el derecho a ver de vuelta sus 100 euros más los intereses. De hecho, cuando pase el año tendrá más dinero que al principio gracias a esos intereses.

Por su parte, el dinero que ha pedido prestado el Estado es para cubrir algún gasto público, ya sea un sueldo, una prestación pública o una compra de un producto. Por lo tanto, esos 100 euros acabarán en los bolsillos de alguien del sector privado.

En consecuencia, como el inversor que ha prestado el dinero mantiene su nivel de ahorro, y como el Estado ha gastado 100 euros más en el sector privado, el resultado es que el sector privado ha visto aumentar su ahorro en 100 euros, lo mismo que aumentó el déficit público.

Como se puede ver, a corto plazo es el mismo resultado que en el caso del Estado emisor: un euro de déficit público aumenta un euro el ahorro privado. A largo plazo es incluso mejor para el sector privado porque debido al pago de intereses el inversor acabará teniendo más dinero.

Ergo un euro de déficit público aumentará un euro y algo más el ahorro privado. Esto lo señala Augusto Graziani: “Un déficit público financiado por emisión de bonos gubernamentales incrementa la cantidad de intereses pagados y por lo tanto los ingresos lo de los ahorradores”.

Otra diferencia es que en este caso, mientras el préstamo esté vigente, el inversor privado no podrá utilizar sus 100 € en ninguna compra, por lo que en total hay menos dinero potencialmente gastable, lo que puede ser interesante de cara a ciertas cuestiones como la inflación.

Es muy probable que muchos os estéis preguntando que qué pasa en todo este asunto con la deuda pública, pero esto es algo que veremos en el próximo vídeo. Sin haceros spoiler adelantaré que es muy probable que la Teoría Monetaria Moderna os sorprenda también en ese asunto.

• • •

Missing some Tweet in this thread? You can try to

force a refresh