Hoy publico el octavo capítulo de mi serie de vídeos sobre Teoría Monetaria Moderna. En esta ocasión hablamos de deuda pública y vemos que su concepción no tiene nada que ver con la convencional

La visión convencional presenta la deuda pública como el volumen de dinero que ha necesitado pedir prestado el Estado para hacer frente a sus déficits. Es decir, la deuda pública es la acumulación de déficits públicos.

Este dinero provendría del bolsillo de empresas o familias, y tendría que ser devuelto en un tiempo junto con unos intereses. Esto sería algo negativo per se y siempre acorde a la visión dominante, fundamentalmente por tres motivos, aunque dos de ellos ya los conocemos.

El primero es el efecto desplazamiento. Éste implicaría que, al absorber recursos financieros del sector privado para financiar su déficit, el Estado estaría secando el mercado de crédito y por lo tanto las empresas y familias tendrían más dificultades para obtener financiación.

El segundo motivo es la equivalencia ricardiana. Ésta implicaría que, frente a las futuras subidas de impuestos del Estado para reducir su deuda pública, las empresas y familias aumentarían su ahorro dejando de consumir e invertir, perjudicando también así la actividad económica.

A estos dos motivos se sumaría otro nuevo: el pago de intereses. Mientras se siguiese registrando déficit público, el Estado tendría que pagar los intereses del primer préstamo endeudándose otra vez, pero esta vez en mayor cuantía, por lo que también pagaría más intereses.

Al ir vaciando de fondos el mercado de crédito y al ir incrementando la deuda pública, los inversores ya no se fiarían tanto de que el Estado pudiese devolver el dinero, así que el nuevo dinero se lo prestarían a tipos de interés más elevados para compensar dicho riesgo.

El Estado vería cómo cada vez tendría que pagar más y más intereses por endeudarse, y se produciría una bola de nieve que sólo lograría aumentar la deuda pública hasta llegar un punto en el que ningún inversor le prestaría dinero , produciéndose así la quiebra o insolvencia.

Al concebir la deuda pública como algo perjudicial, las propuestas de la visión dominante siempre van por la línea de reducir o suprimir esa cantidad. Muchos estudios han intentado identificar los niveles de deuda pública óptimos que no debería superar un Estado.

Seguramente el estudio más famoso de todos es el de Carmen Reinhart y Kennett Rogoff, que establecía que a partir de una deuda pública del 90% del PIB los problemas económicos empezaban a dispararse.

Sin embargo, hace no mucho se descubrió que habían cometido errores importantes en sus hojas de cálculo de Excel. Si se corregían, no se encontraba ninguna evidencia de que superar dicho nivel de deuda fuese problemático. ¿Error o mala intención? elpais.com/economia/2013/…

Pues bien, como ya podemos intuir, la Teoría Monetaria Moderna tiene una visión radicalmente diferente. Para empezar, si el Estado es emisor de su dinero, no necesita en absoluto pedir dinero prestado, crea todo el dinero que necesite para cubrir sus déficits.

Es más, sabemos que si no crea el dinero antes, no puede pedir el dinero prestado, porque no existe todavía. Si pide dinero prestado, en realidad el dinero que está pidiendo es el suyo, el que creó hace tiempo.

Por ejemplo: las libras que pide prestadas el Estado del Reino Unido en los mercados financieros, son libras que creó en su día el Reino Unido a través de su banco central, porque sólo ese organismo las puede crear.

En consecuencia, lo que se llama deuda pública no sería realmente deuda, sino simplemente dinero creado, por lo que no provoca efecto desplazamiento, ni equivalencia ricardiana porque no es la antesala de nuevos impuestos, ni habría preocupación por los intereses a pagar.

Lo que se llama deuda pública no sería algo negativo, sino en todo caso positivo, ya que no sería otra cosa que la cantidad de dinero que ha inyectado el Estado en la economía a través de los déficits públicos, y por lo tanto la cantidad de ahorro privado que ha creado.

De ahí que el economista Randall Wray señale que “los llamamientos a recortar la deuda pública son, por identidad contable, llamamientos a recortar nuestra riqueza financiera. Los partidarios de la austeridad fiscal son, por definición, destructores de riqueza”.

Pero ojo, esto no quiere decir que sea positivo incrementar la deuda pública y la riqueza financiera de la gente todo lo que se quiera, porque al hacerlo se puede llegar a punto en el que se generen desequilibrios macroeconómicos como la inflación.

Esto nos llevaría a preguntarnos cuánto dinero puede crear un Estado a través de su deuda pública sin provocar desequilibrios macroeconómicos, pero éste es un problema de naturaleza muy diferente al de encontrar un nivel determinado de deuda pública que no habría que superar.

Pero en la práctica los Estados, incluyendo los emisores de su dinero, suelen emitir bonos públicos tomando así dinero prestado de los inversores. ¿Por qué lo hacen? Para poder responder a esta pregunta tendremos que esperar a conocer bien cómo funciona el sistema bancario.

Pero baste de momento señalar que es una decisión política voluntaria y no necesaria. Según el economista Bill Mitchell, esto no es más que una reminiscencia de los años anteriores a 1971, cuando todavía había patrón oro y cuando los Estados tenían limitada su creación de dinero.

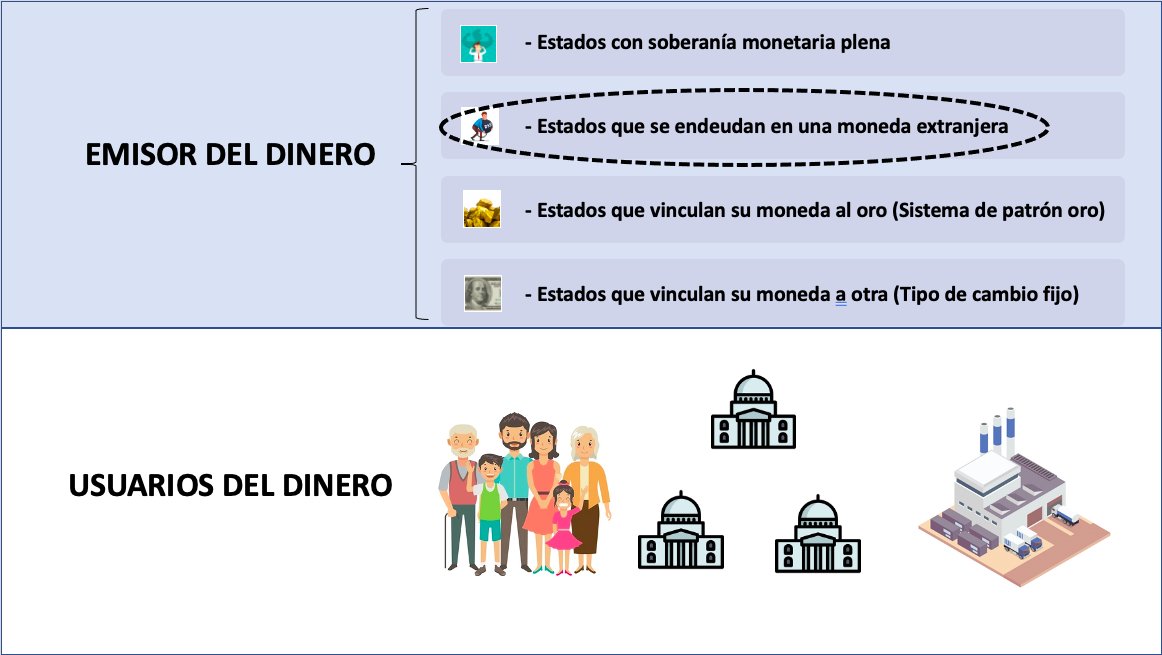

En cualquier caso, ese procedimiento de pedir dinero prestado no es problemático para un Estado con soberanía monetaria plena (que emite el dinero que utiliza y que no lo vincula a ninguna moneda extranjera ni se endeuda en ella), porque puede evitar la quiebra siempre que quiera

¿Cómo? Pues creando nuevo dinero para pagar la deuda. Por ejemplo, si alguien le dice al Estado del Reino Unido: devuélveme las libras que te presté más los intereses asociados, al Reino Unido le basta con crear nuevas libras y pagarle. Así de sencillo.

Esto puede sonar raro o ingenuo, pero es algo que incluso han reconocido muchas personalidades e instituciones económicas importantes, como el premio Nobel de Economía Joseph Stiglitz o el expresidente de la Reserva Federal Alan Greenspan:

El famoso multimillonario Warren Buffet también lo ha señalado muchas veces, por ejemplo, en la siguiente entrevista de 2011 al ser preguntado por la quiebra de Estados Unidos tras ver los problemas que enfrentaba Grecia:

También el expresidente de Estados Unidos, Donald Trump, lo comentó en esta entrevista por radio:

https://twitter.com/NeverTrumpPAC/status/729659605937205248?lang=es

El Banco de Inglaterra, que es el emisor de las libras, también lo señala en este informe:

“Como creador de su moneda doméstica, un banco central siempre puede devolver todas sus deudas nominadas en dicha moneda”.

“Como creador de su moneda doméstica, un banco central siempre puede devolver todas sus deudas nominadas en dicha moneda”.

En fin, no quiero aburriros más con esto, aunque hay muchos más ejemplos. Creo que queda claro que el emisor del dinero, cuando tiene soberanía monetaria plena, puede evitar la quiebra siempre que quiera.

Tampoco tiene que preocuparse por el tipo de interés que demandan los inversores (la famosa prima de riesgo), porque como estos saben que cobrarán siempre porque el Estado puede crear dinero, no se ponen tiquismiquis exigiendo tipos de interés más elevados.

Y es que si se pusieran tiquismiquis el Estado pasaría de ellos porque no los necesita, por lo que se quedarían sin inversión y eso no lo quieren. Saben que es mejor cobrar poco que nada. Por eso EEUU o Japón tienen intereses bajos a pesar de su elevada deuda.

Pero, como decía, esto no quiere decir que elevar mucho la deuda pública no tenga consecuencias negativas. Las puede tener, por ejemplo de tipo inflacionario, pero lo que debe quedar claro es que la preocupación en todo caso sería esa, nunca el nivel de deuda pública alcanzado.

Esto es importante porque hoy día se les dice a los Estados: “eh, no gastes más que ya tienes mucho déficit o mucha deuda pública” pero no se les dice: “eh, no gastes más que ya hay mucha inflación”. La distinción es muy importante.

Por ejemplo estamos acostumbrados a ver situaciones en las que los Estados recortan su gasto a pesar de tener una inflación reducidísima o incluso en terreno negativo, lo cual no tiene ningún tipo de sentido económico.

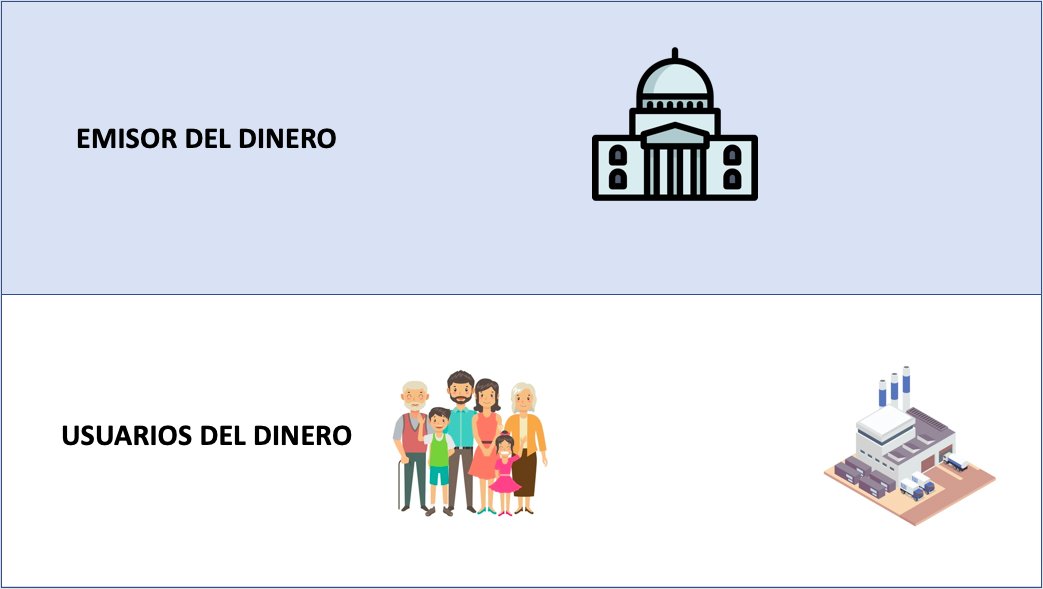

¿Y qué pasa con los Estados o administraciones públicas usuarias del dinero y no emisoras? Pues que funcionan de una forma muy parecida a la que lo hacen empresas y familias: si tienen déficit tienen que pedir dinero prestado sí o sí, porque no lo pueden crear.

Por eso estos entes públicos sí podrían quebrar si no consiguiesen suficiente dinero para afrontar su deuda. Se encuentran en una situación mucho más delicada que los Estados emisores.

Y le ocurre igual a los Estados que se endeudan en una moneda extranjera, porque para hacer frente a sus pagos tienen que conseguir una moneda que no crean (por eso Grecia tuvo problemas en el año 2012, porque se había endeudado en euros, que no los puede crear).

También le ocurre igual a los Estados que vinculan su moneda al oro o a algún otro activo, porque no pueden crearlo ilimitadamente (como pasaba antes de 1971), o los que se comprometen a vincular su moneda a otra si quieren mantener el compromiso.

Es importante recordar que los Estados usuarios o administraciones públicas regionales utilizan el dinero que crean otros Estados, por lo que estos podrían crear dinero y suministrárselo de forma gratuita o privilegiada.

Que es, por cierto, lo que ocurre en la actualidad en la Eurozona: el Banco Central Europeo, el organismo emisor de los euros, está creando dinero para comprar deuda pública de los Estados miembros de la Eurozona (aunque en el mercado secundario), evitando así su insolvencia.

Por eso Grecia, o la propia España, no tienen riesgo de insolvencia y una prima de riesgo muy reducida a pesar de tener niveles de deuda pública elevadas.

Esto es lo mismo que si el banco central creara dinero para pagar la deuda que ha contraído tu familia. Evidentemente así tú no tendrías problemas financieros, porque el emisor del dinero te estaría salvando el cuello.

Recapitulando, la Teoría Monetaria Moderna entiende la deuda pública como la riqueza financiera neta total que ha inyectado el Estado a través de sus déficits públicos, tanto en el caso de un Estado emisor como en el de uno usuario.

Por otro lado, esa deuda pública no es un problema para un Estado con soberanía monetaria plena, pero sí lo puede ser para uno que no se encuentre en esa situación.

¿Y por qué entonces Estados con soberanía monetaria plena también piden dinero prestado? Para poder entender esto de forma más específica necesitamos conocer cómo funciona el sistema bancario, y es lo que haremos en los próximos capítulos.

• • •

Missing some Tweet in this thread? You can try to

force a refresh