Hoy publico el noveno capítulo de mi serie de vídeos sobre Teoría Monetaria Moderna. En él hablo del dinero bancario, dejando claro que los bancos no son simples intermediarios como rezan los manuales de economía, sino que crean dinero

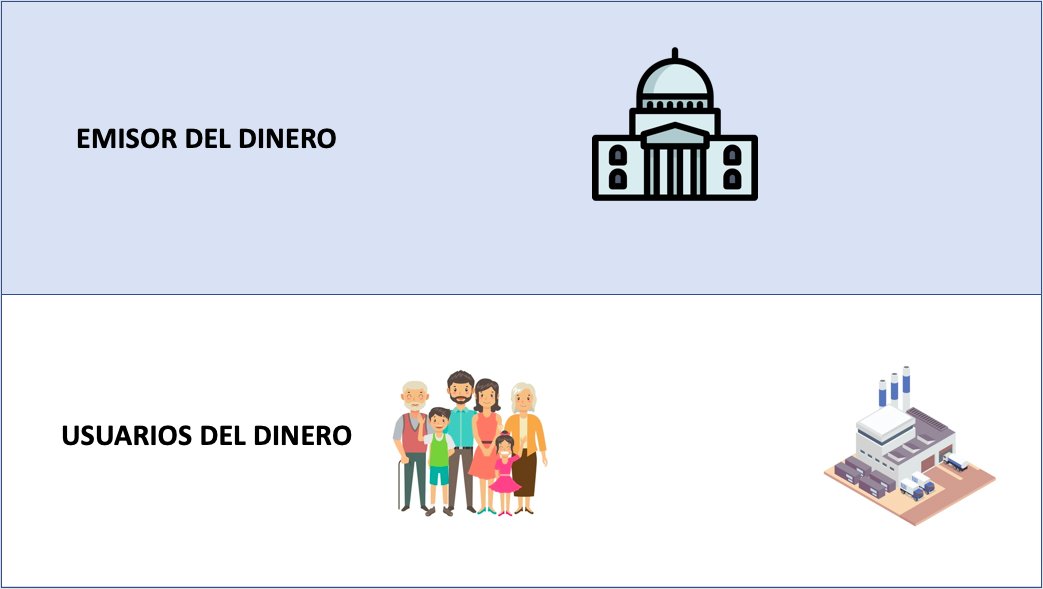

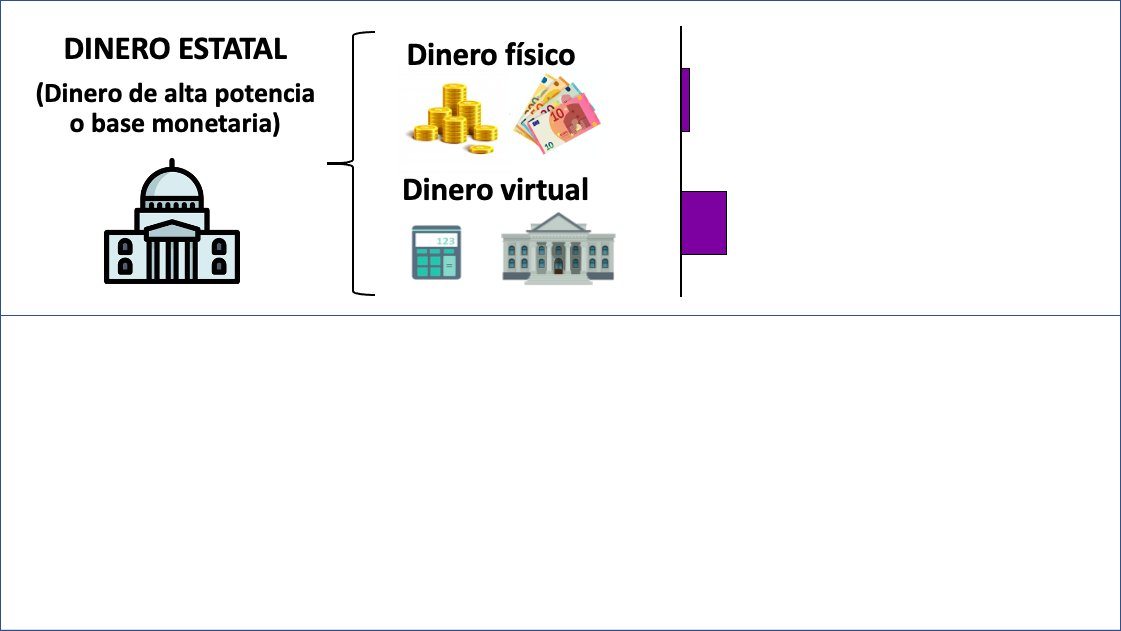

El dinero estatal (también denominado dinero de alta potencia o base monetaria) es el tipo de dinero que crea el Estado y del que hemos hablado hasta ahora, y tiene dos formas: la física y la virtual. La forma física es el dinero en efectivo, monedas y billetes.

La forma virtual es el dinero que se contabiliza en las cuentas electrónicas del banco central, que es el banco del Estado y el banco de los bancos. Como este tipo de dinero es mucho más fácil y barato de gestionar es más utilizado en nuestras economías modernas (5 veces más).

Por otra parte tenemos el dinero bancario, que es el que crean los bancos, y que es en su totalidad virtual. En términos estrictos no es exactamente dinero sino un compromiso de pagar dinero estatal, una deuda, y por eso está nominado en la misma unidad de cuenta.

En nuestras economías modernas el Estado permite que este dinero sea ampliamente utilizado por la gente, y de ahí que sea mucho más numeroso que el dinero estatal, unas 6 veces más. En total, el dinero bancario supera el 90% de todo el dinero en circulación.

A la suma de los dos tipos de dinero se le conoce comúnmente como oferta monetaria o dinero en sentido amplio. Y al dinero estatal en manos de los bancos (incluyendo la forma física y la virtual) se le conoce como reservas bancarias.

Todo esto puede sonar muy raro (para no variar), porque estamos acostumbrados a pensar que los bancos son unos simples intermediarios entre aquellas personas a las que les sobra el dinero en un momento determinado y aquellas personas a las que les hace falta en ese mismo momento.

De esta forma, estaríamos hablando del mismo tipo de dinero. Pero aunque sea intuitivo y lo que viene recogido en los manuales de economía que se enseñan en las facultades, ha sido absolutamente desacreditado por la academia y por los bancos centrales.

No es así como funcionan los bancos ni mucho menos. Posiblemente el organismo que mejor ha explicado esto ha sido el Banco de Inglaterra, a través de varios boletines y de vídeos tutoriales bankofengland.co.uk/quarterly-bull…

Vamos a ver en qué consiste este dinero bancario. Todo el mundo puede comprometerse a pagar algo en el futuro a cambio de recibir valor en el presente. Por ejemplo, tú puedes prometerle a alguien que le pagarás una cena en el futuro si en el presente te ayuda con una mudanza.

Que esa persona acepte la propuesta va a depender de la confianza que tenga en ti, de si cree que acabarás cumpliendo tu palabra. Es de esperar que tus amigos acepten el trato, pero probablemente no ocurrirá lo mismo con un completo desconocido, que no sabrá si eres de fiar.

Por eso tus compromisos de pago serán aceptados en tu área de influencia, pero no más allá. Ese área es al fin y al cabo lo que denominamos espacio monetario, pero en este caso para una persona y no para un Estado.

A esto se refirió el economista Hyman Minsky cuando afirmó que “todo el mundo puede crear dinero, el problema reside en conseguir que sea aceptado”.

Pero como recuerda @StephanieKelton, debido a que estos compromisos involucran a dos partes no podemos hablar de su existencia antes de que el trato tenga lugar. Por eso lo preciso es: “todo el mundo puede hacer promesas; el problema reside en encontrar a alguien que las acepte”.

Pues bien, tu promesa sólo será aceptada en tu área de influencia, que será muy limitada porque llegará a tus amigos y poco más, pero el espacio monetario de los bancos no se limita a sus amigos, sino que llega a toda la gente que vive en el espacio monetario del Estado.

Así que tú, seguramente sin darte cuenta, aceptas las promesas de pago de un banco, porque el Estado permite que sean utilizadas a lo largo de todo su espacio monetario haciendo que sean indistinguibles del dinero estatal. Vamos a ahondar en esto.

En el momento justo en el que un banco otorga un crédito a alguien no está entregando nada, ni dinero de otra persona ni dinero suyo; lo único que está haciendo es comprometerse a pagar una cantidad de dinero estatal.

Si tú pides un crédito de 10.000 euros, el banco teclea para que tu cuenta bancaria aumente en esa cantidad, que está reflejando cuánto dinero estatal se ha comprometido a pagarte. No hace absolutamente nada más.

Esto fue llamado “dinero de estilógrafo” por James Tobin en 1963, haciendo referencia a que el dinero otorgado en un crédito era simplemente lo que escribiese (o teclease en tiempos modernos) el trabajador del banco.

Una vez el crédito ha sido concedido, el banco tiene el compromiso de entregarte 10.000 € de dinero estatal cuando tú lo pidas. Por ejemplo, si tú sacas toda esa cantidad en dinero en efectivo, entonces el banco tendría que cumplir su palabra y entregarte monedas y billetes,

En cambio, si tú utilizas el crédito para comprar un coche con tarjeta de crédito o mediante transferencia bancaria, pueden ocurrir dos cosas:

1) Si el vendedor del coche tiene una cuenta bancaria en el mismo banco que tú, lo único que hace el banco es teclear para que tu cuenta bancaria disminuya en 10.000 y para que la cuenta bancaria del vendedor aumente en 10.000.

No ha tenido que cumplir su promesa y no ha tenido que utilizar dinero estatal. Pero ahora en vez de deberte a ti 10.000 euros de dinero estatal se los debe al vendedor del coche.

2) Si el vendedor del coche tiene una cuenta bancaria en un banco diferente, entonces tu banco tendrá que entregar dinero estatal virtual al otro banco a través del banco central. Tu banco ha entregado dinero estatal, no a ti, sino al otro banco, y habrá cumplido su palabra.

Ahora es el otro banco el que tiene el compromiso de dar 10.000 euros de dinero estatal al vendedor del coche cuando éste se lo pida (sacando dinero del banco o comprando algo a alguien que tenga su cuenta bancaria en otro banco).

La diferencia entre los dos casos es simplemente quién acaba teniendo el compromiso de entregar 10.000 euros de dinero estatal al vendedor del coche, si el primer banco, o el segundo. Nada más.

Como se puede ver, a diferencia del enfoque dominante que presenta los ahorros como lo que hace posible los préstamos, porque el dinero se canaliza desde el que tiene de sobra al que le hace falta, aquí es al revés.

Los préstamos crean los depósitos, porque el banco al otorgar uno lo único que hace es incrementar el saldo de la cuenta bancaria del receptor, creándose así el depósito bancario por orden del banco y sin necesidad de utilizar dinero de nadie.

Los economistas del Banco de Inglaterra lo explican de la siguiente forma: “Cada vez que un banco hace un préstamo, crea simultáneamente un depósito correspondiente en la cuenta bancaria del prestatario, con lo cual crea dinero nuevo.”

Todo esto puede que suene algo extraño o engorroso, pero es así cómo funcionan realmente los bancos. Nunca prestan el dinero de otra persona, lo único que hacen es comprometerse a pagar dinero estatal.

Así lo explica el economista @RichardJMurphy: “Si piensas que tienes dinero en el banco, piensa de nuevo, porque no lo tienes. Tú sólo tienes una promesa del banco de pagarte dinero si tú lo pides. Y si lo puede pagar, claro.”

Con esto último se refiere a que los bancos nunca tienen en su poder tanto dinero estatal como promesas de pago han hecho. En realidad, es que no les hace falta, porque ese dinero bancario es ampliamente aceptado en la sociedad (porque así lo han permitido las autoridades).

Así que los bancos sólo tienen que cumplir su compromiso (dar dinero estatal) en muy pocas ocasiones comparado con todo el dinero que crean y mueven. La gente utiliza ese dinero bancario en las transacciones como si fuese dinero estatal.

Por eso los bancos tienen ese interés especial en captar tantísimos clientes y en ganar el mayor tamaño posible, fusionándose con o absorbiendo a otras entidades; porque las operaciones bancarias realizadas entre sus mismos clientes les salen absolutamente gratis.

De hecho, las autoridades de la Eurozona, por ejemplo, permiten que los bancos tengan un euro de dinero estatal por cada 99 euros de dinero bancario (que es lo que se conoce comúnmente como coeficiente legal de caja).

En otras regiones, como en Reino Unido, los requerimientos no son formales. Y en Canadá ni siquiera hay regulación al respecto. En el próximo capítulo veremos por qué todo esto no es tan importante como a primera vista podría parecer.

Puede ocurrir que en algún momento y por cualquier circunstancia, por ejemplo, porque surjan muchas dudas sobre la solvencia de un banco en particular, la gente quiera sacar todos sus ahorros en efectivo, por lo que el banco tendría que cumplir muchas de sus promesas de pago.

Si no tuviese suficiente dinero estatal como para cumplir todas esas promesas, entonces tendría lugar lo que se conoce como “corralito bancario”, situación en la que el banco no puede entregar todo el dinero estatal que sus clientes le están demandando.

Para evitar que esto llegue a ocurrir existen muchos mecanismos, pero probablemente el más importante sea el de las garantías de depósitos por parte del Estado.

Esto consiste en que, en el caso de que un banco no tenga o no pueda conseguir suficiente dinero estatal, el Estado se compromete a convertir en dinero estatal parte de los depósitos de los clientes.

Por ejemplo, en España tenemos garantizados los depósitos bancarios por el Estado hasta los 100.000 euros por persona. Como se puede ver, éste es un privilegio que tienen los bancos pero que no tiene ninguna otra empresa o familia del sector privado.

Yo puedo crear notas que digan “pagaré 1.000 euros a su poseedor” y el Estado no me ayudará ni rescatará si no soy capaz de cumplir mi compromiso de pago. Lo mismo le ocurre a cualquier otra familia o empresa, excepto a los bancos. Con ellos es diferente.

De ahí que muchos economistas defendamos que ningún banco (especialmente si es de gran envergadura) sea privado, porque al fin y al cabo va a depender de lo público, como expliqué en este vídeo:

Pero los bancos no hacen todo esto de comprometerse a entregar dinero estatal de forma gratuita, obviamente cobran interés por ello, que es lo que al fin y al cabo les permite hacer negocio y una de las formas de conseguir dinero estatal.

Cuando una persona firma un crédito con el banco tiene que pagar en algún momento la cantidad que pidió prestada más unos intereses. Supongamos que la cantidad de crédito es de 10.000 euros y los intereses pagados de 1.000.

Cuando se devuelva el crédito, el banco ya no tendrá el compromiso de entregarle dinero estatal por valor de 10.000 euros cuando el cliente se lo pida, así que lo único que hace es suprimir ese compromiso. Al igual que creó el compromiso tecleando, lo suprime tecleando.

Pero no ocurre lo mismo con los 1.000 euros de intereses, porque eso es dinero de más. Y es dinero estatal, ya que la persona que se endeudó ha tenido que obtener ese dinero a través de cualquier otra forma, y cuando pagó lo tuvo que hacer con dinero estatal.

En resumen, los bancos están constantemente creando y suprimiendo promesas de pago de dinero estatal con el único objetivo de cobrar intereses con ello, que es con lo que hacen beneficios (también lo hacen con las comisiones y otras operaciones).

Al ser los créditos simplemente el compromiso del banco de pagar dinero estatal, una cantidad que se teclea en la cuenta bancaria, cabría pensar que los bancos pueden otorgar créditos de forma ilimitada, porque los tecleos o la tinta de los estilógrafos no se acaban.

Pero en realidad la capacidad de comprometerse a algo sí está limitada. Por ejemplo, tú puedes prometerle a tu amigo que le vas a compensar tantísimas veces como quieras, pero en el momento en el que no cumplas tu compromiso tu amigo dejará de confiar en ti y ya no te ayudará.

Esto, que es bastante lógico, no es otra cosa que la teoría del crédito de Mitchell Innes: “La condición necesaria para que cualquier deuda tenga valor es que el deudor debe cumplir su promesa, o de lo contrario ésta dejaría de tener sentido”.

Pues lo mismo ocurre con los bancos. Si crean mucho dinero bancario, que son promesas de pago, puede ocurrir que en algún momento no tengan tanto dinero estatal como se han comprometido a entregar, perdiendo entonces la confianza de la gente y acabando en un corralito bancario.

Es precisamente sobre los límites que tienen los bancos a la hora de dar créditos sobre lo que hablaremos en el próximo capítulo, introduciendo el concepto de dinero endógeno.

• • •

Missing some Tweet in this thread? You can try to

force a refresh