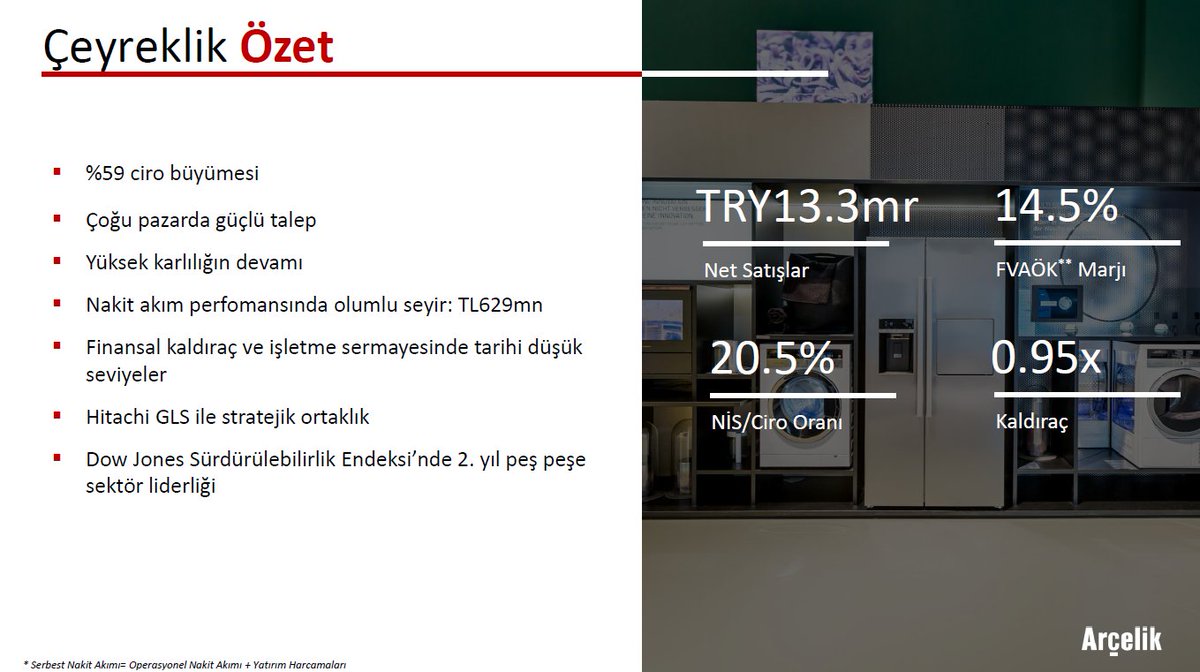

1.

Finansal raporlar dışında en faydalı dokümanlardan birisi yatırımcı sunumlarıdır. Bir adım daha ileri gittiğimizde, kurumsal fonlara yapılan sunumlar, yatırımcı sunumunda yer almayan ek bilgileri bizlere sağlar. Bu tweet zincirinde #LOGO özelinde analist sunumuna bakacağım.

Finansal raporlar dışında en faydalı dokümanlardan birisi yatırımcı sunumlarıdır. Bir adım daha ileri gittiğimizde, kurumsal fonlara yapılan sunumlar, yatırımcı sunumunda yer almayan ek bilgileri bizlere sağlar. Bu tweet zincirinde #LOGO özelinde analist sunumuna bakacağım.

2.

Logo'nun analist sunumu, 3 Aralık 2020 tarihli. Kurumsal fon yöneticilerine bir görüntülü görüşme sırasında sunulduğunu anlıyoruz. Sunumu yapan ise şirketin CFO'su Gülnur Hanım.

Logo'nun analist sunumu, 3 Aralık 2020 tarihli. Kurumsal fon yöneticilerine bir görüntülü görüşme sırasında sunulduğunu anlıyoruz. Sunumu yapan ise şirketin CFO'su Gülnur Hanım.

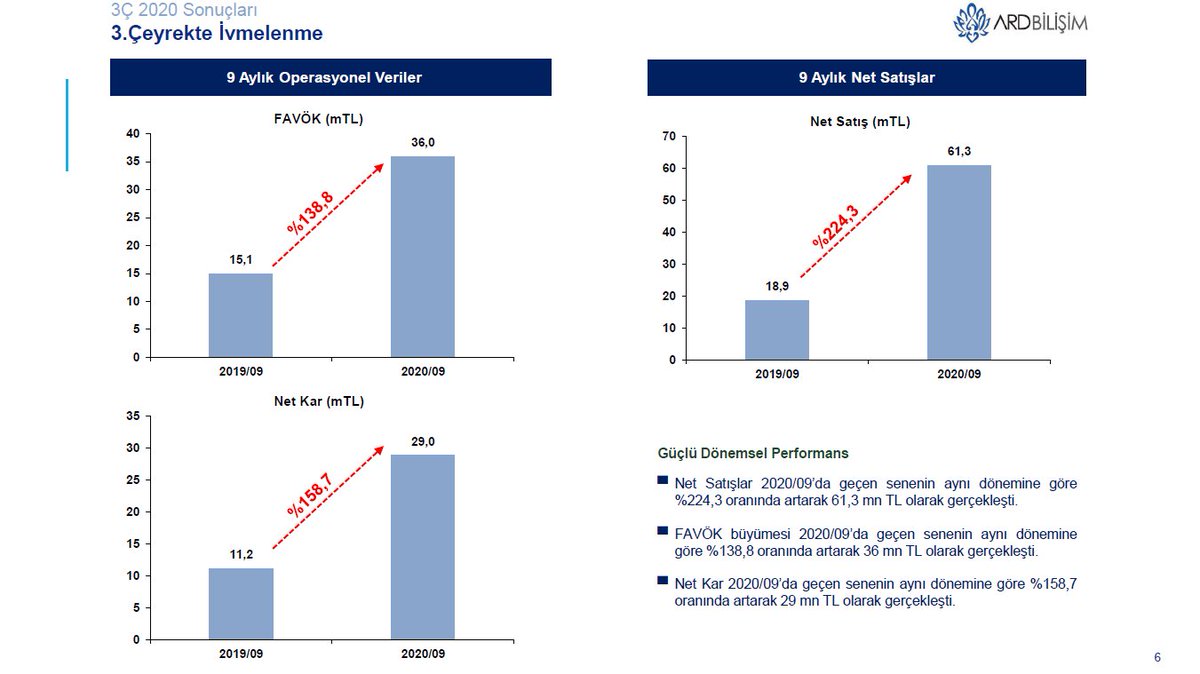

3.

Bu sayfa Türkiye yazılım pazarının ABD Doları bazında %5 büyümesinin beklendiğini gösteriyor. Gayet iyi bir rakam. Logo, kurumların kullandığı yazılım pazarında %24 pazar payına sahip. Pazar lideri ise %43 ile SAP.

Bu sayfa Türkiye yazılım pazarının ABD Doları bazında %5 büyümesinin beklendiğini gösteriyor. Gayet iyi bir rakam. Logo, kurumların kullandığı yazılım pazarında %24 pazar payına sahip. Pazar lideri ise %43 ile SAP.

4.

KOBİ'ler yazılım pazarının büyümesi için ana itici unsur. Bu nedenle, Logo'nun konumlandığı segmentin en yüksek oranda büyümesi bekleniyor.

KOBİ'ler yazılım pazarının büyümesi için ana itici unsur. Bu nedenle, Logo'nun konumlandığı segmentin en yüksek oranda büyümesi bekleniyor.

5.

Logo, pazardaki müşteri olabilecek şirketleri çalışan sayılarına göre gruplandırmış. Toplamda 2,7 milyon işletme mevcut. Bunların 2,4 milyonu 10'dan az çalışana sahip.

Logo, pazardaki müşteri olabilecek şirketleri çalışan sayılarına göre gruplandırmış. Toplamda 2,7 milyon işletme mevcut. Bunların 2,4 milyonu 10'dan az çalışana sahip.

6.

2 ve 3 numaraları gruplar ise Logo'nun en güçlü olduğu müşteri segmentleri. Çalışan sayıları 10 ile 500 arasında olan şirketler.

2 ve 3 numaraları gruplar ise Logo'nun en güçlü olduğu müşteri segmentleri. Çalışan sayıları 10 ile 500 arasında olan şirketler.

7.

Logo, mikro işletmeleri de önemli bir büyüme alanı olarak görüyor. Bu segmentte Logo'nun en büyük rakibi, Logo'nun pazar payının ancak %20'sine sahip.

Logo, mikro işletmeleri de önemli bir büyüme alanı olarak görüyor. Bu segmentte Logo'nun en büyük rakibi, Logo'nun pazar payının ancak %20'sine sahip.

8.

Logo, yerli mevzuata en iyi uyuma sahip yazılımları ile SAP gibi dünya devlerinden ayrıştığını iddia ediyor. Böylece, KOBİ segmentine daha nitelikli ürünler sunabildiği iddiasında.

Logo, yerli mevzuata en iyi uyuma sahip yazılımları ile SAP gibi dünya devlerinden ayrıştığını iddia ediyor. Böylece, KOBİ segmentine daha nitelikli ürünler sunabildiği iddiasında.

9.

Ayrıca, 800 iş ortağı ile dağıtım kanalında çalışıyor ve bu iş ortakları yalnızca Logo ürünlerini son kullanıcıya satıyor. Yani Logo'nun rakiplerinin ürünlerini satma imkanları yok.

İş ortaklarının yarısıyla 10 yılı aşkın süredir çalışılıyor.

Ayrıca, 800 iş ortağı ile dağıtım kanalında çalışıyor ve bu iş ortakları yalnızca Logo ürünlerini son kullanıcıya satıyor. Yani Logo'nun rakiplerinin ürünlerini satma imkanları yok.

İş ortaklarının yarısıyla 10 yılı aşkın süredir çalışılıyor.

10.

Hiçbir iş ortağının payı, toplam ciroda %1-2 gibi bir oranı aşmıyor. İş ortaklarının çok palazlanıp, müzakere güçlerini arttırmaları istenmiyor diye anlıyorum.

Hiçbir iş ortağının payı, toplam ciroda %1-2 gibi bir oranı aşmıyor. İş ortaklarının çok palazlanıp, müzakere güçlerini arttırmaları istenmiyor diye anlıyorum.

11.

Logo'nun cirosunda tekrarlayan gelirlerin payı yaklaşık %60 düzeyinde.

Logo'nun cirosunda tekrarlayan gelirlerin payı yaklaşık %60 düzeyinde.

12.

Bu durum, müşteriyi kazandıktan sonra, bu müşterinin uzun yıllar Logo ile çalışmaya devam edeceğini gösteriyor. Böylece, şirket yeni müşteri kazanma maliyetlerinden kurtulmuş oluyor. Müşteriyi elde tuttuğu durumda, şirket için çok kazançlı bir durum.

Bu durum, müşteriyi kazandıktan sonra, bu müşterinin uzun yıllar Logo ile çalışmaya devam edeceğini gösteriyor. Böylece, şirket yeni müşteri kazanma maliyetlerinden kurtulmuş oluyor. Müşteriyi elde tuttuğu durumda, şirket için çok kazançlı bir durum.

13.

Yatırımcısı olduğumuz şirketlerin yatırımcı sunumları ile yetinmeyelim. Ek dokümanlar, şirketi daha iyi tanımamıza yardım edecektir.

Yatırımcısı olduğumuz şirketlerin yatırımcı sunumları ile yetinmeyelim. Ek dokümanlar, şirketi daha iyi tanımamıza yardım edecektir.

14/14

Sonuç:

Bu bakımdan, finansal raporları, yatırımcı sunumları, üst düzey yöneticilerin televizyon mülakatları ve analist sunumları ile desteklemek gereklidir. Saygılarımla.

Sonuç:

Bu bakımdan, finansal raporları, yatırımcı sunumları, üst düzey yöneticilerin televizyon mülakatları ve analist sunumları ile desteklemek gereklidir. Saygılarımla.

• • •

Missing some Tweet in this thread? You can try to

force a refresh